DISCLAIMER: El texto anterior se comparte a efectos de divulgación y educativos. No se admite ninguna responsabilidad por las decisiones que el lector tome en función de su interpretación ni se garantiza la corrección ni la exactitud de los datos ofrecidos. El autor no es un inversor profesional y no emite recomendaciones de inversión. El autor no está obligado a revelar si participa en el capital de la compañía ni si piensa hacerlo en un futuro. El autor es asesor no profesional de Gestión Boutique VIII Adarve Altea, vehículo que también puede tomar posiciones en el activo sin previo aviso. Hagan su propia investigación

Análisis de Inversión de Edenred (EDEN.PA)

![]()

Visión General de la Compañía

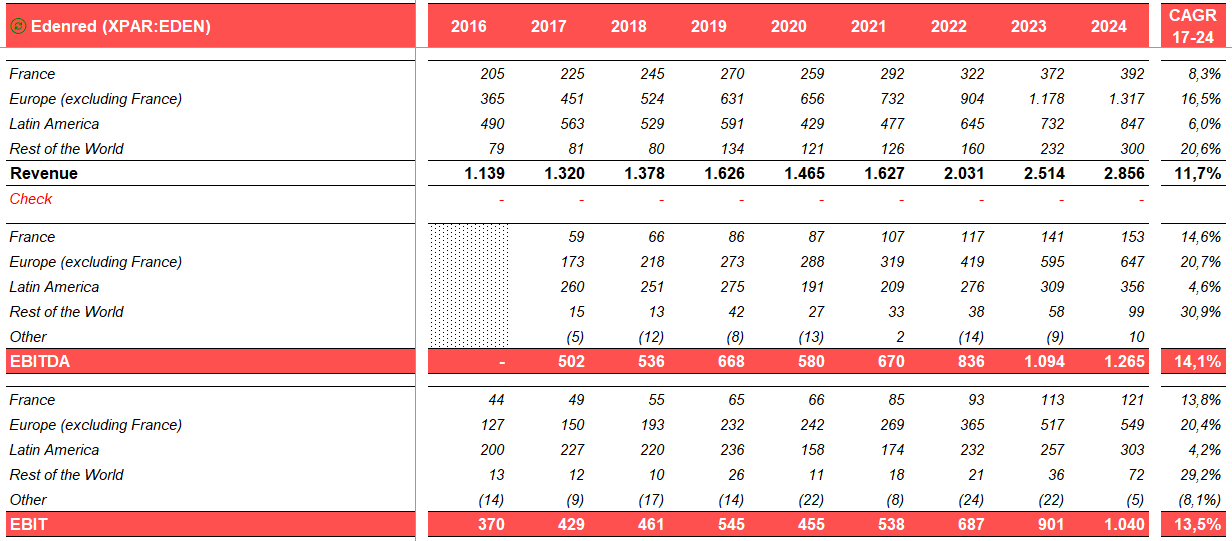

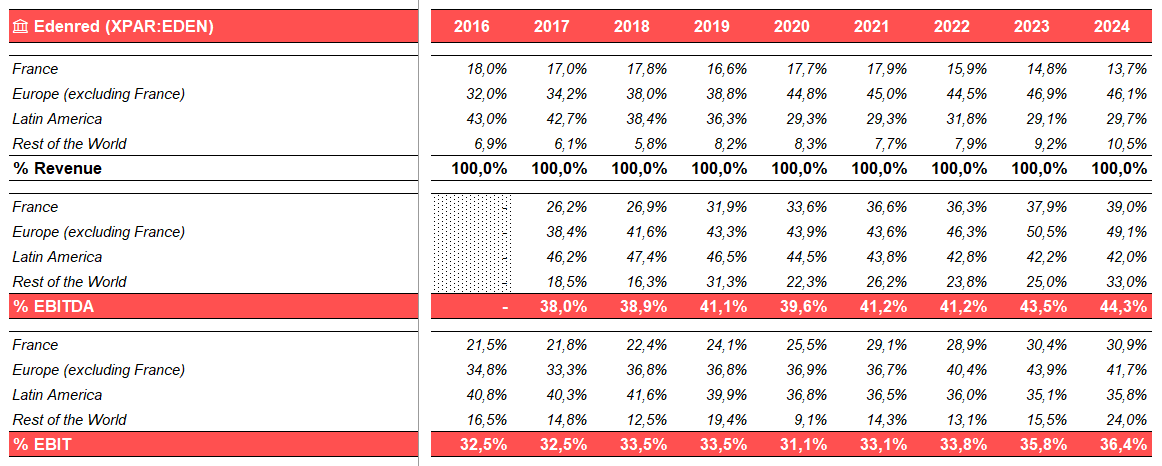

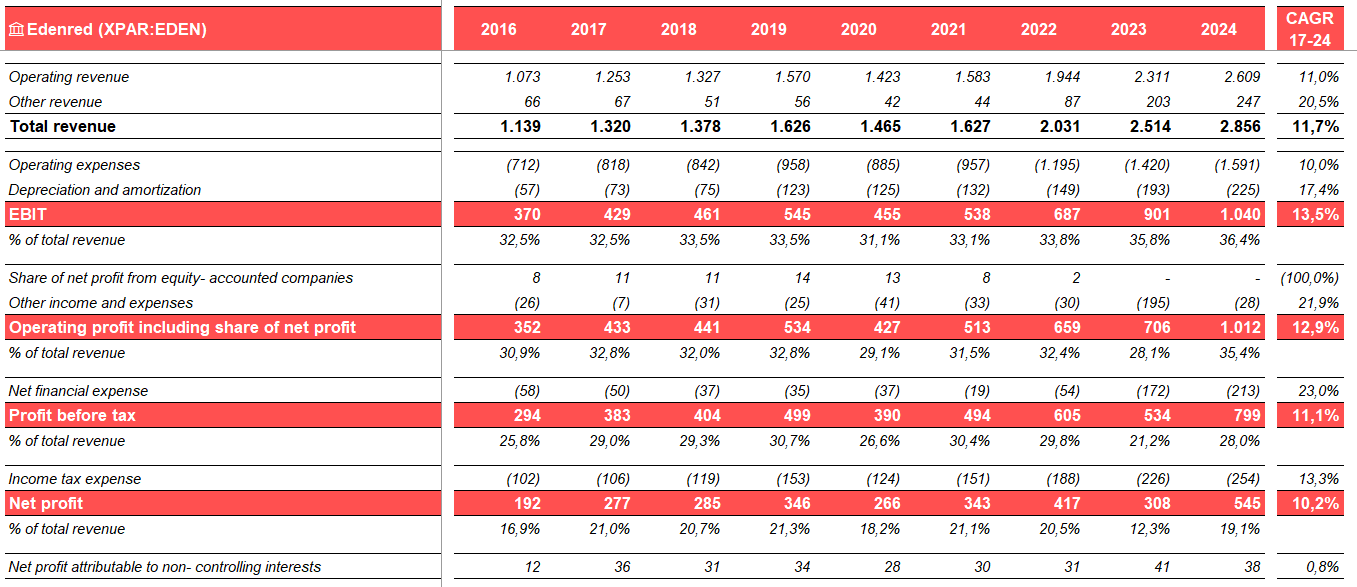

Edenred SE es un líder mundial en soluciones de pago digital para fines específicos (cupones de servicios corporativos prepagados). La compañía opera una plataforma B2B2C que conecta a más de 60 millones de usuarios con 2 millones de comercios asociados a través de 1 millón de clientes corporativos en 45 países. El modelo de negocio de Edenred se centra en la emisión de fondos prepagados (a menudo con ventajas fiscales) a empleados o ciudadanos en nombre de empresas y gobiernos, que se pueden redimir o utilizar en comercios autorizados. Edenred cobra una comisión a sus clientes corporativos y a los comercios afiliados, y también genera ingresos por el float sobre los saldos prepago que todavía no se han consumido. En 2024, Edenred generó unos ingresos totales de 2.860 millones de euros, creciendo aproximadamente un 13,8% en términos comparables (like-for-like, LFL). Esto incluye ingresos operativos de 2.610 millones de euros (principalmente comisiones) y “otros ingresos” de 247 millones de euros procedentes de la inversión del float (beneficiándose de tipos de interés más altos). El EBITDA alcanzó un récord de 1.265 millones de euros (margen EBITDA ≈44%), destacando la alta rentabilidad de su plataforma. El beneficio neto fue de 507 millones de euros (BPA 2,07 €) en 2024.

Líneas de Negocio: Edenred tiene tres líneas de negocio principales, cada una con soluciones de pago específicas:

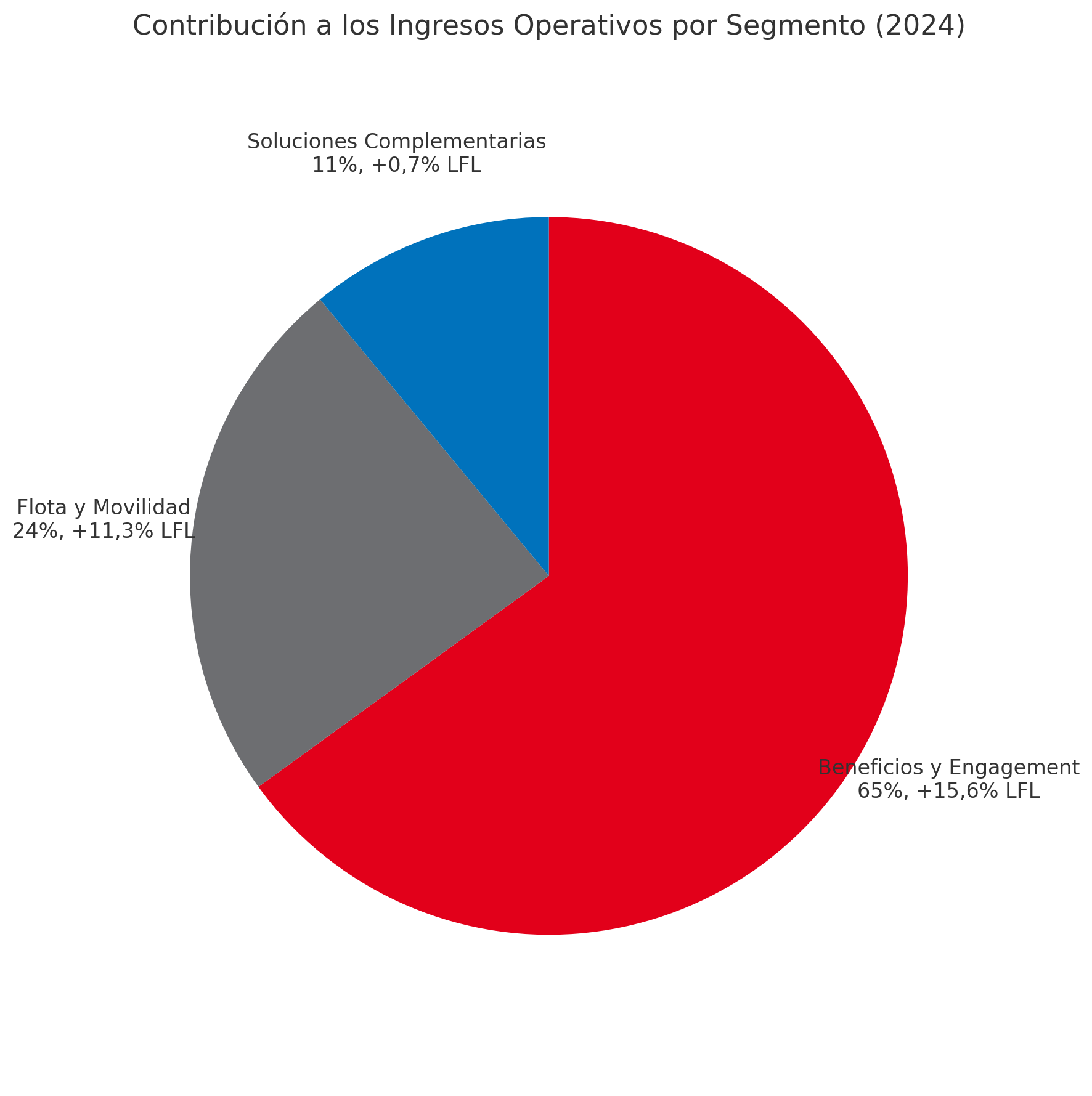

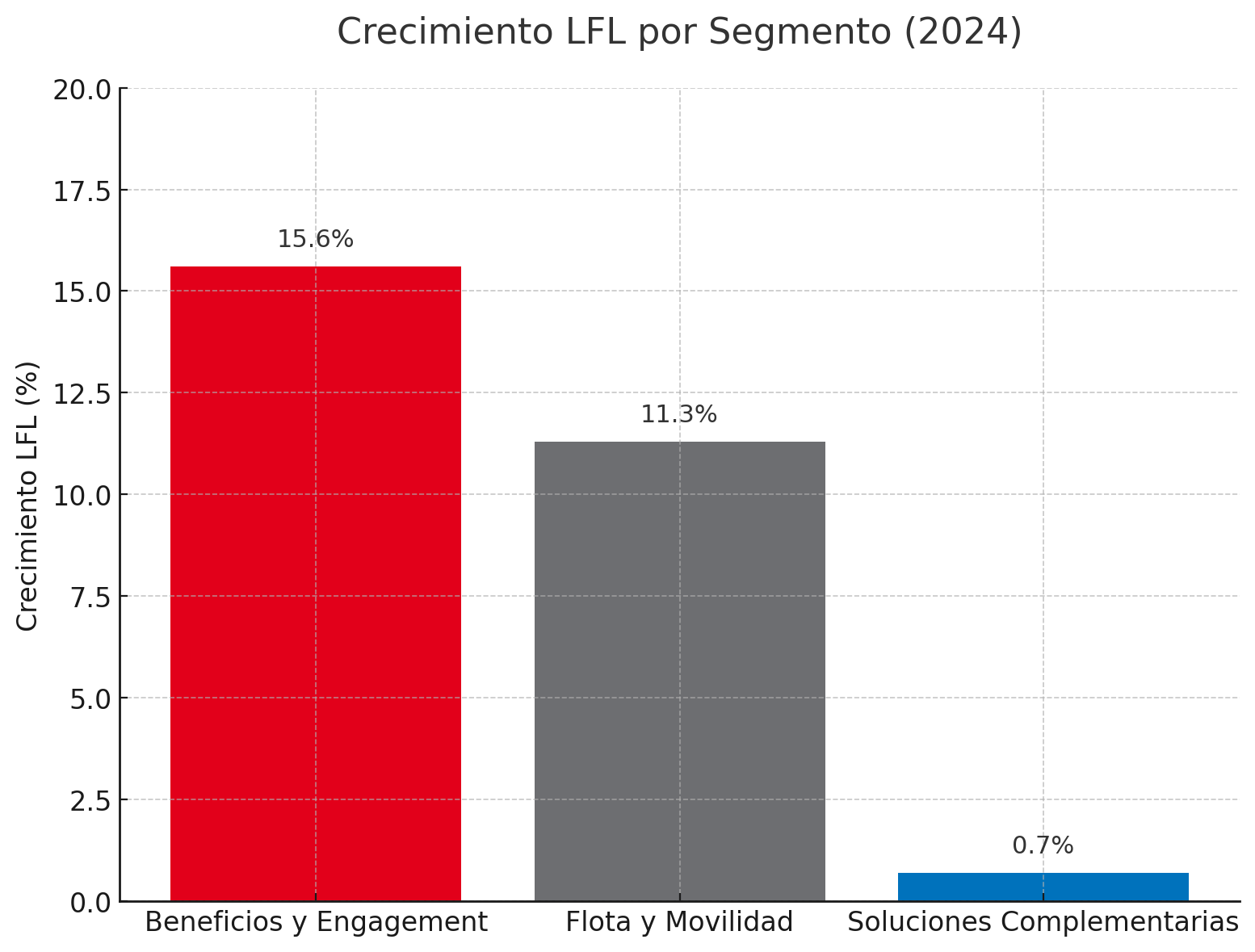

- Beneficios y Engagement (Beneficios para Empleados) – ~65% de los ingresos operativos de 2024. Incluye vales de comida (Ticket Restaurant® es la marca insignia), vales regalo y culturales, beneficios de bienestar y plataformas de engagement para empleados. Este segmento creció un +15,6% LFL en 2024, impulsado por la fuerte demanda de beneficios de comida digitales y nuevas soluciones “Más allá de la Comida” (Beyond Food).

- Soluciones de Movilidad y Flotas – ~24% de los ingresos operativos. Los productos incluyen tarjetas de combustible (p. ej., UTA en Europa), pagos de peajes, soluciones de mantenimiento y aparcamiento, y servicios emergentes de carga de vehículos eléctricos (VE). Movilidad creció un +11,3% LFL en 2024, impulsado por los altos precios del combustible y la expansión de Edenred hacia ofertas “Más allá del Combustible” (Beyond Fuel) (gestión de mantenimiento, telemática y redes de carga de VE).

- Soluciones Complementarias – ~11% de los ingresos operativos. Esto abarca servicios de pago corporativo (p. ej., tarjetas virtuales para pagos a proveedores, a través de la plataforma Edenred Pay), programas de incentivos y recompensas, y programas sociales públicos (tarjetas de asistencia social distribuidas por el gobierno). Este segmento se mantuvo prácticamente plano en 2024 (+0,7% LFL) debido a una base de comparación difícil (especialmente en América del Norte y algunos programas sociales).

Tabla 1: Desglose de Ingresos Operativos por Segmento (2024)

| Segmento | % Ingresos Op. 2024 (aprox.) | Crecimiento LFL 2024 | Notas Clave |

|---|---|---|---|

| Beneficios y Compromiso | ~65% | +15,6% | Vales comida (Ticket Restaurant®), regalo, bienestar, plataformas engagement |

| Soluciones de Movilidad y Flotas | ~24% | +11,3% | Tarjetas combustible (UTA), peajes, mantenimiento, carga VE |

| Soluciones Complementarias | ~11% | +0,7% | Pagos corporativos (Edenred Pay), incentivos, programas sociales públicos |

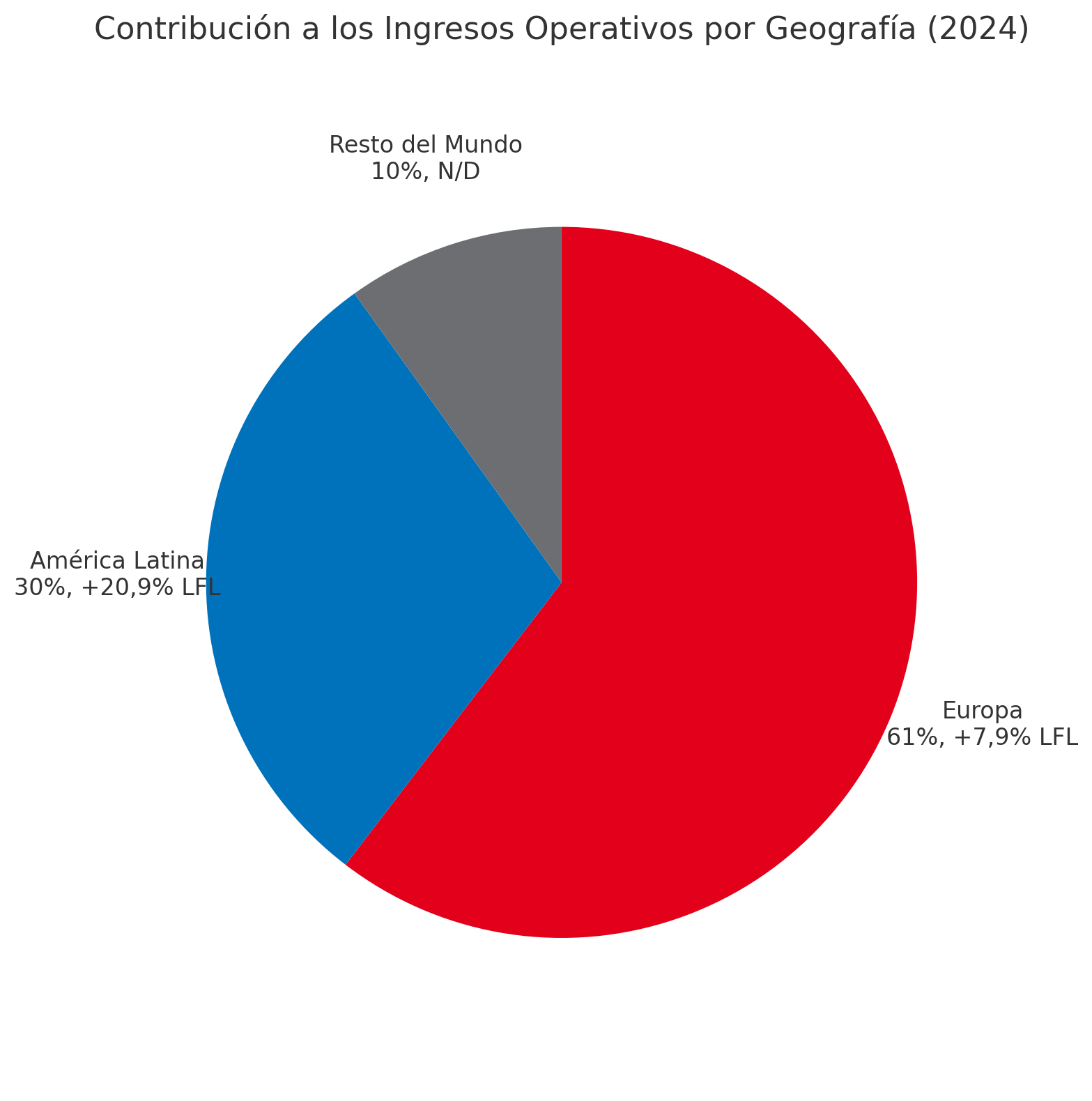

Exposición Geográfica: Edenred está bien diversificada geográficamente.

Tabla 2: Desglose de Ingresos Operativos por Geografía (2024)

| Región | % Ingresos Op. 2024 (aprox.) | Crecimiento LFL 2024 | Notas Clave |

|---|---|---|---|

| Europa | ~61% | +7,9% | Sólido pero moderado por base alta. Francia ~14%. |

| América Latina | ~30% | +20,9% | Fuerte motor de crecimiento (Brasil #1). |

| Resto del Mundo | ~10% | N/D | Potencial de crecimiento en mercados emergentes. |

Europa aporta el 61% de los ingresos operativos de 2024, América Latina ~30% y Resto del Mundo ~10%. Solo Francia representa ~14% de los ingresos. El crecimiento de Europa ha sido sólido (+7,9% LFL en 2024) pero moderado porque se parte de una importante base existente y también por programas de vales puntuales extraordinarios en años anteriores. América Latina es un motor de crecimiento (+20,9% LFL en 2024), impulsado por la creciente penetración de los beneficios para empleados en países como Brasil (donde Edenred es el nº 1 tras adquirir Repom y EB* en beneficios de transporte) y por la capacidad de Edenred para compensar la inflación mediante la indexación. El modelo de negocio muestra una fuerte escalabilidad: Edenred gestionó casi 45.000 millones de euros en volumen de transacciones en 2024 a través de su red. Esta escala y extensión geográfica proporcionan resiliencia, ya que las condiciones macroeconómicas más débiles en una región (p. ej., Europa) pueden compensarse con la fortaleza en otra (p. ej., América Latina).

Propuesta de Valor y Foso Defensivo (Moat)

La propuesta de valor de Edenred radica en su sólido foso estratégico basado en el efecto red, el conocimiento regulatorio y su escala digital. El efecto red es una ventaja clave: Edenred opera una red a dos bandas que conecta una masa crítica de empleadores y comercios. Como el actor más grande, sus vales son aceptados en un gran número de establecimientos, lo que hace que la solución de Edenred sea muy conveniente para los usuarios. Esto, a su vez, atrae a más empresas clientes a unirse a la plataforma. Los analistas de Morningstar clasifican a Edenred como una empresa con un “foso defensivo amplio” (wide-moat), señalando que gestionar una red de pagos puede ser una de las ventajas competitivas más fuertes que una empresa puede tener. En Francia, por ejemplo, el mercado de vales de comida es casi un oligopolio: cuatro emisores (Edenred, Sodexo, Up y Swile/Bimpli) controlan más del 99% del mercado ( Edenred more optimistic on 2023, warns regulator’s calls hard to implement | Reuters, advierte que las peticiones del regulador son difíciles de implementar), lo que constituye una importante barrera de entrada Los reguladores diseñan estos programas de beneficios con un número limitado de operadores con licencia, y las relaciones duraderas y el cumplimiento normativo de Edenred la convierten en un emisor de confianza en muchos países. Esta alineación regulatoria crea un nicho protegido que dificulta la entrada de nuevos competidores ( Edenred more optimistic on 2023, warns regulator’s calls hard to implement | Reuters).

Fidelidad del Cliente: Edenred disfruta de una retención de clientes muy alta, derivada tanto de factores estructurales como operativos. Los productos a menudo involucran incentivos fiscales o beneficios laborales (p. ej., asignaciones de comida exentas de impuestos) que los empleadores deben entregar a través de programas de vales autorizados, lo que hace que el servicio de Edenred sea más una necesidad (must-have) que algo discrecional. Además, una vez integrados, los clientes corporativos y los comercios tienden a permanecer con Edenred: la plataforma interactúa con los sistemas de RRHH/nóminas de los empleadores y proporciona a los empleados un beneficio valioso, por lo que cambiar de proveedor es poco común. La dirección enfatiza la “alta lealtad del cliente y una alta tasa de retención neta” de Edenred, con una baja rotación (churn) entre los clientes corporativos (Edenred SE (EDNMF) Q4 2024 Earnings Call Transcript). Del mismo modo, los comercios que aceptan vales de Edenred se benefician de ventas adicionales y son reacios a abandonar la red dada la base de usuarios de Edenred. Esta fidelidad otorga a Edenred poder de fijación de precios (pricing power) (dentro de los límites regulatorios) y un modelo de ingresos recurrentes.

Transformación Digital y Liderazgo Tecnológico: Durante la última década, Edenred se ha transformado de vales en papel a una plataforma totalmente digital. Hoy en día, la gran mayoría de su negocio es digital (a través de tarjetas prepago o aplicaciones móviles), lo que mejora la experiencia del usuario y reduce los costes operativos (sin manejo de papel). Esta digitalización no sólo mejora la escalabilidad (emitir tarjetas digitales adicionales tiene un coste incremental mínimo), sino que también permite servicios basados en datos. Edenred puede analizar datos de gasto para ofrecer promociones personalizadas o lanzar nuevas soluciones (por ejemplo, hacer up-selling / cross-selling a los usuarios de vales de comida para que usen la aplicación de Edenred para otros beneficios). El plan estratégico Beyond22-25 aprovecha esta columna vertebral digital para realizar ventas cruzadas (cross-sell) de “Más allá de la Comida” (bienestar, programas de incentivos) y “Más allá del Combustible” (software de carga de VE a través de su adquisición de Spirii, telemática, etc.) a clientes existentes. Al agrupar múltiples servicios en una plataforma tecnológica, Edenred aumenta la dependencia del cliente y hace que sea poco atractivo el abandonar la plataforma. Las inversiones tecnológicas de la compañía (gasto en TI ~7-8% de los ingresos en 2024) amplían aún más la brecha frente a competidores más pequeños.

Ventajas de Escala y Float: La gran escala de Edenred produce un importante apalancamiento operativo así como ventajas financieras. Alrededor del 60% de su base de costes es fija, por lo que el volumen incremental impulsa directamente los márgenes. Esto contribuyó a que el margen EBITDA se expandiera a ~44% en 2024. Además, Edenred se beneficia de un considerable float: fondos de clientes que se cargan previamente pero que los usuarios aún no han gastado. Este float (varios miles de millones de euros) se invierte en instrumentos seguros, generando ingresos por intereses (“Otros ingresos” de 247 millones de euros en 2024). Incluso en entornos de tipos bajos, el float es una fuente de financiación de bajo coste (y en períodos de tipos altos, proporciona un fuerte impulso a los beneficios). Pocos competidores pueden igualar esto, ya que requiere tanto un gran volumen como una gestión prudente de tesorería en muchas jurisdicciones.

En resumen, el foso competitivo de Edenred surge de su posición muy asentada en una industria regulada e impulsada por redes, alta fidelidad de clientes y comercios, innovación digital continua y fuerte generación de caja. Estos factores crean un ciclo de retroalimentación positiva: altos márgenes y flujo de caja financian nuevas ofertas (p. ej., adquisiciones como Reward Gateway para engagement de empleados en 2023, o el programa de recompra de acciones de 300 millones de euros), que a su vez atraen a más clientes y usuarios, fortaleciendo el efecto red. El resultado es un modelo de negocio con crecimiento y rentabilidad resilientes, lo que otorga a Edenred una ventaja duradera en su nicho.

Posicionamiento Competitivo

Panorama del Sector: Edenred opera en un sector concentrado con unos pocos actores globales y algunos aspirantes fintech regionales. En su segmento principal de Beneficios para Empleados (vales de comida y regalo), Edenred es el líder del mercado con una cuota global de ~30%. Sus principales competidores directos son los Servicios de Beneficios y Recompensas de Sodexo (rebautizados como “Pluxee”) y el Grupo Up (anteriormente Chèque Déjeuner), además de distintos actores locales. La siguiente tabla compara a Edenred con sus principales competidores:

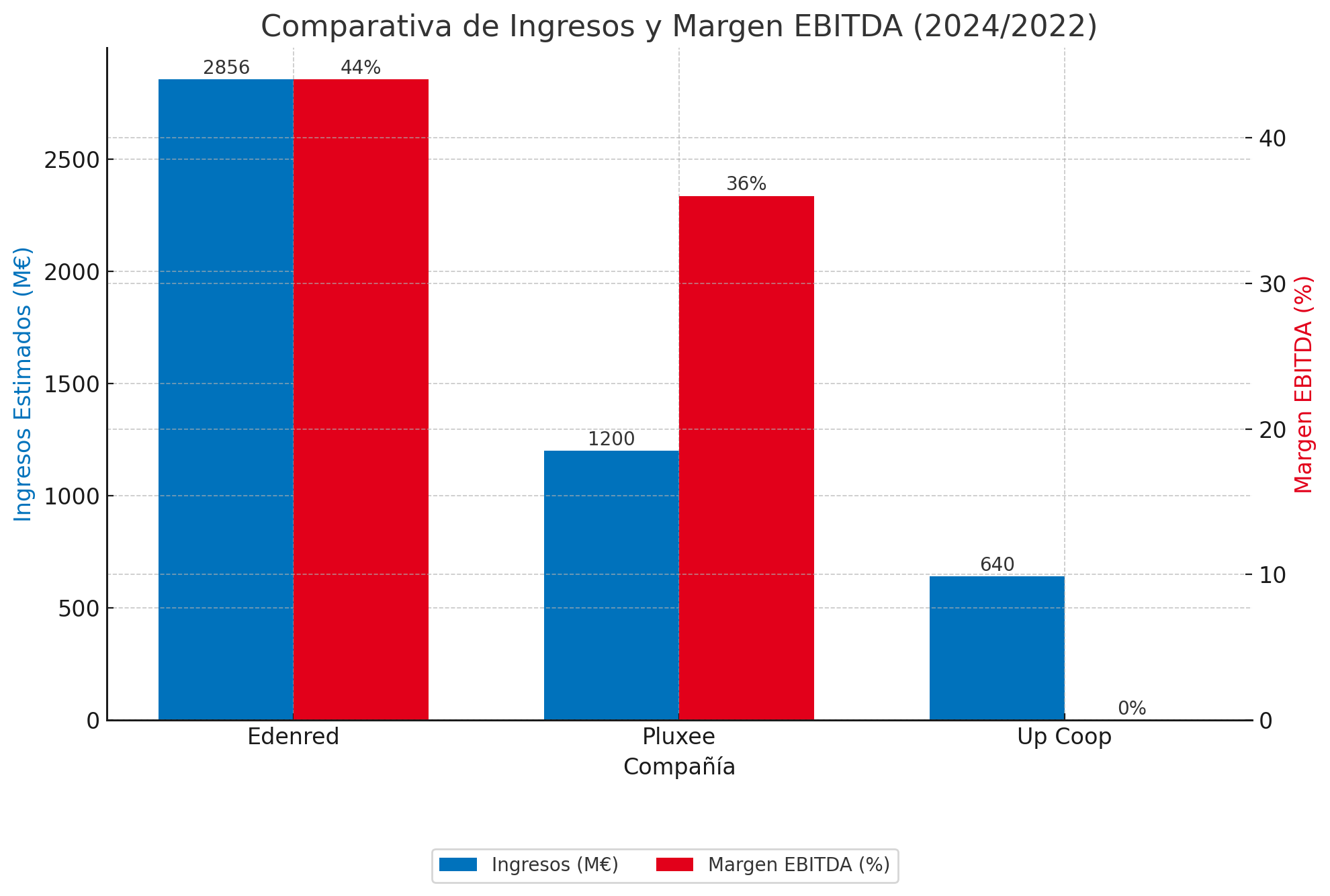

Tabla 3: Comparación con Competidores Clave (Datos aprox. 2024/2022)

| Compañía | Ingresos Ej. 2024/2022 | Margen EBITDA | Foco Geográfico | Notas |

|---|---|---|---|---|

| Edenred | 2.856 M€ (total 2024) | ~44% (2024) | 45 países (global) | >60 M usuarios; nº 1 mundial. |

| Sodexo “Pluxee” | ~1.200 M€ (2024) | ~36% (2024) | 31 países (Europa, Brasil) | nº 2 en benef. empleados; escindida 2024. Creció +18,6% org. en 2024. |

| Up Coop (Groupe Up) | ~640 M€ (2022) | N/A (modelo coop.) | 23 países (Francia & Eur. Este) | nº 3 en Francia; cooperativa. ~8 M usuarios diarios en FR. |

| Fintech/Nuevos Entr. | Swile: 138 M€ (2022) | negativo (startup) | Francia, Brasil (expansión) | Crecimiento rápido, UX moderna, adquirido parcialmente por BPCE. Compiten en experiencia digital. |

Análisis: La escala de Edenred es claramente superior: sus ingresos son más del doble que los de Pluxee y ~4,5 veces los de Up. También opera globalmente, mientras que Up se centra principalmente en Francia y Pluxee tiene una fuerte presencia en menos mercados (notablemente Brasil, México y algunos países europeos). El margen EBITDA de Edenred (~44%) supera al de Pluxee (~36%) ( [PDF] Annual Report 2024 - Pluxee), reflejando el mayor apalancamiento operativo de Edenred y quizás un mix más rentable(Edenred tiene operaciones considerables de flota y movilidad, mientras que Pluxee se centra principalmente en beneficios clásicos). Up Coop, al ser una cooperativa de orientación social, probablemente opera con márgenes más bajos y reinvierte una parte de los beneficios en reservas, y sigue siendo un actor de nicho más pequeño.

Dinámica competitiva: En mercados maduros como Francia, Edenred y sus competidores se benefician de altas barreras de entrada: la autoridad de competencia francesa señaló que el mercado está “altamente concentrado” ( Edenred more optimistic on 2023, warns regulator’s calls hard to implement | Reuters) e incluso propuso medidas (como hacer intercambiables los vales de diferentes emisores) para limitar el poder de los operadores establecidos ( Edenred more optimistic on 2023, warns regulator’s calls hard to implement | Reuters). Tales propuestas subrayan la fuerte posición de Edenred, aunque la compañía ha argumentado que la interoperabilidad o los límites a las comisiones serían complejos de implementar ( Edenred more optimistic on 2023, warns regulator’s calls hard to implement | Reuters). En mercados emergentes (p. ej., ciertos países latinoamericanos), Edenred a menudo compite con actores locales respaldados por bancos (p. ej., Alelo en Brasil) pero ha utilizado fusiones y adquisiciones para consolidarse (por ejemplo, la adquisición por parte de Edenred de Repom y EB en Brasil la convirtió en líder en movilidad y beneficios de alimentación). El espacio de Movilidad y Flotas introduce un conjunto diferente de competidores: los programas propios de tarjetas de combustible de las compañías petroleras y empresas de pago especializadas como Fleetcor y Wex (que operan redes de pago de combustible/transporte a nivel mundial). El negocio UTA de Edenred en Europa mantiene una posición sólida, y acuerdos recientes (p. ej., la adquisición de la unidad de tarjetas de combustible de IP en Italia) han reforzado su rango (ahora nº 2 en el mercado de flotas de Italia). Aun así, Fleetcor (con sede en EE. UU., ingresos ~$3.400 M) es un actor global formidable en tarjetas de combustible: Edenred se diferencia agrupando servicios de valor añadido (gestión de mantenimiento, servicios de devolución de IVA y ahora soluciones de carga de VE) para mantenerse por delante de los proveedores puros de tarjetas de combustible.

Disrupción Fintech: El auge de las startups fintech está introduciendo nueva competencia, particularmente en pagos corporativos y gestión de gastos. Payhawk, por ejemplo, es una fintech fundada en 2018 que ofrece tarjetas corporativas todo en uno y software de gastos, dirigiéndose a los mismos clientes B2B para sus necesidades de gestión del gasto. Se convirtió en el primer unicornio búlgaro con una valoración de 1.000 millones de dólares en 2022. Si bien Payhawk y startups similares (Spendesk, Pleo, etc.) no son emisores directos de vales de comida, compiten en los presupuestos de gastos corporativos, solapándose potencialmente con las Soluciones Complementarias de Edenred (servicios de pago corporativo). Para defender su territorio, Edenred también se ha expandido a estas áreas (adquiriendo CSI en Norteamérica para pagos corporativos y lanzando sus propias herramientas de gestión de gastos). En beneficios para empleados, entrantes digitales como Swile (Francia) han crecido rápidamente ofreciendo una experiencia de usuario (UX) moderna (una única app para todos los beneficios). Swile capturó una cuota de mercado de dos dígitos en Francia en pocos años y posteriormente fue adquirida parcialmente por un banco importante (Bimpli de BPCE) para escalar (Employee benefits startup Swile expects to become profitable next quarter | TechCrunch). Edenred respondió acelerando sus ofertas digitales (p. ej., pago móvil para Ticket Restaurant) e incluso invirtiendo en algunas fintechs (tomó una participación minoritaria en la fintech brasileña CrediCar para extenderse a los servicios de anticipo de salario, por ejemplo).

En general, el posicionamiento competitivo de Edenred sigue siendo fuerte. Lidera en alcance global, base de clientes y rentabilidad. Competidores como Pluxee y Up compiten estrechamente en ciertos países (a menudo con una intensa rivalidad en esfuerzos de ventas e innovación), pero la plataforma multiproducto y la fortaleza financiera de Edenred le dan una defensa en múltiples líneas. El riesgo clave es la intervención regulatoria (como se vio con el límite a las comisiones de vales en Italia y las discusiones en Francia (Edenred more optimistic on 2023, warns regulator’s calls hard to implement | Reuters), que podría nivelar el campo de juego o comprimir los márgenes para todos los actores. Mientras tanto, la oportunidad clave radica en expandir el ecosistema: si Edenred puede integrar nuevos servicios más rápido que sus competidores (p. ej., convertir su aplicación en una “cartera única” para empleados para comidas, transporte, incentivos, incluso servicios bancarios fintech), puede fortalecer su foso defensivo y mantener a raya a los competidores.

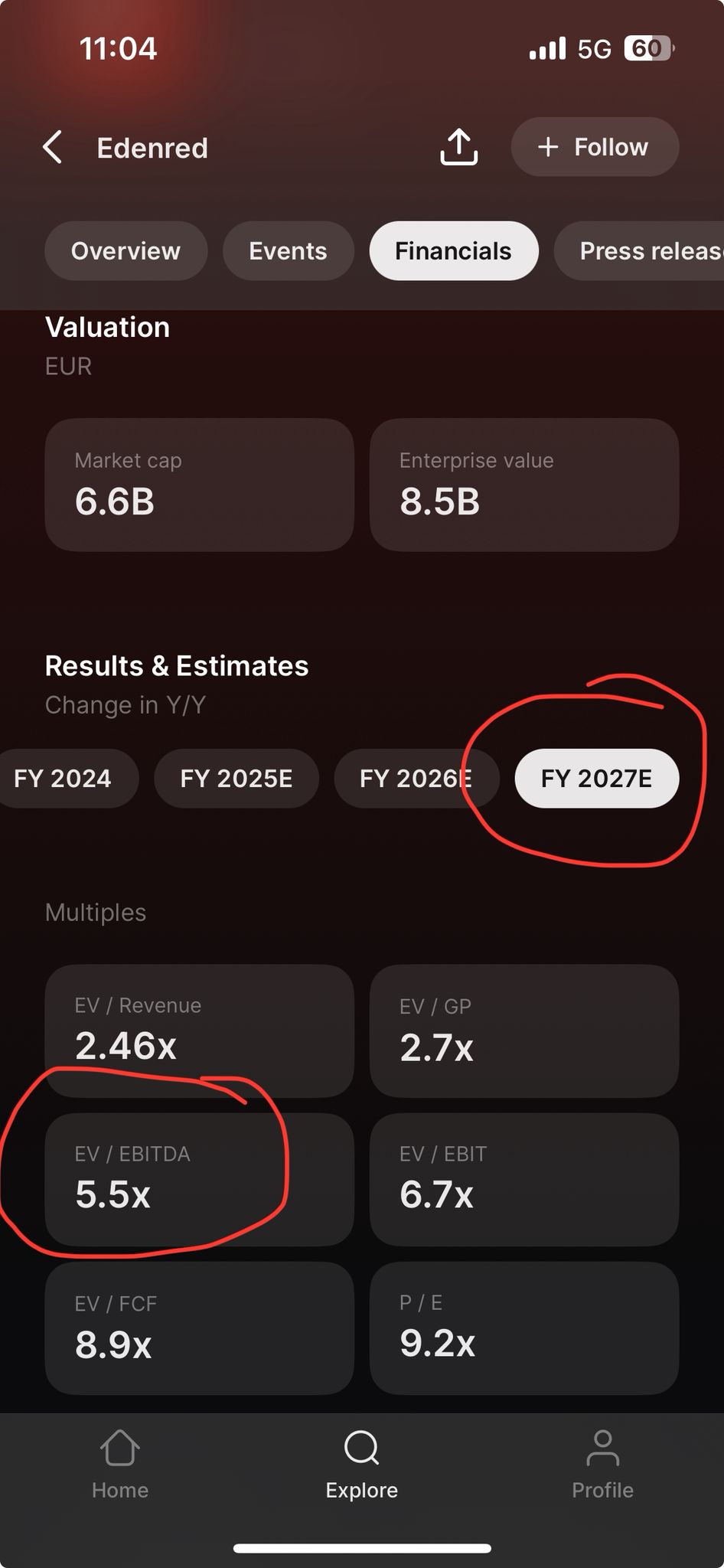

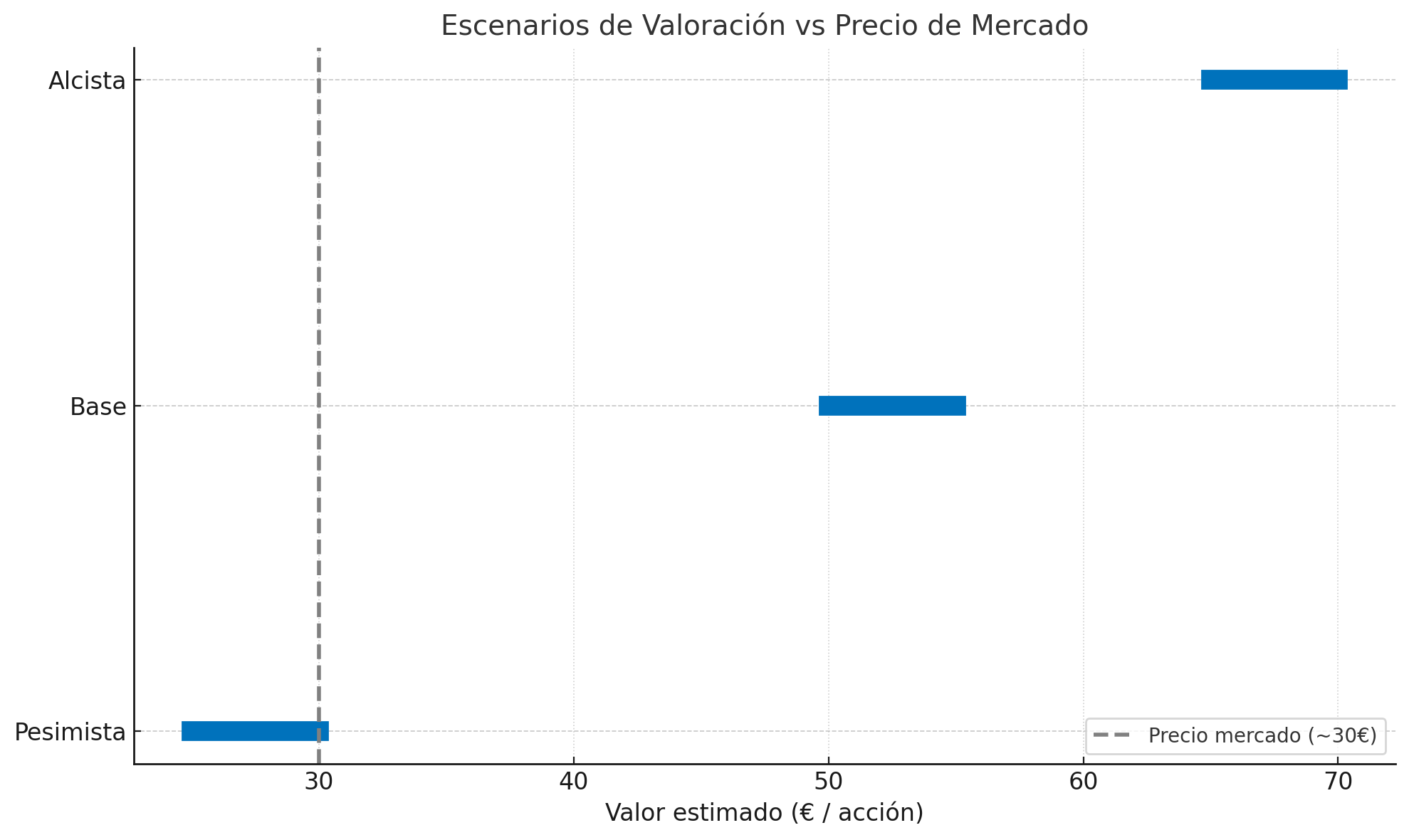

Análisis de Valoración

A abril de 2025, Edenred cotiza aproximadamente a 30 € por acción, lo que equivale a una capitalización bursátil de alrededor de 7.500 millones de euros (EDEN Intrinsic Valuation and Fundamental Analysis - Edenred SE - Alpha Spread). En esta sección incorporamos una valoración basada en escenarios (alcista, base, pesimista) y un Descuento de Flujos de Caja (DCF) inverso (“Expectations Investing”) para evaluar las hipótesis incorporadas en el precio actual.

Valoración Basada en Escenarios

Evaluamos Edenred bajo tres escenarios con diferentes hipótesis sobre crecimiento y márgenes, y luego estimamos el enterprise value correspondiente utilizando una mezcla de DCF y múltiplos de mercado. La siguiente tabla resume los escenarios:

Tabla 4: Resumen de Escenarios de Valoración

| Escenario | Hipótesis Clave Resumidas | Valor Estimado (€/acción) | Múltiplos Implícitos (aprox.) |

|---|---|---|---|

| Alcista | Crec. ingresos ~10% (5+ años), Margen EBITDA → ~50% | 65 – 70 € | PER ~25x; VE/EBITDA ~15x (2025e) |

| Base | Crec. ingresos ~6-8%, Margen EBITDA ~44-46% | 50 – 55 € | PER ~18-20x; VE/EBITDA ~12-14x |

| Pesimista | Crec. ingresos ~2-3% o plano, Margen EBITDA → ~40% (presión regulatoria, tipos bajos) | 25 – 30 € |

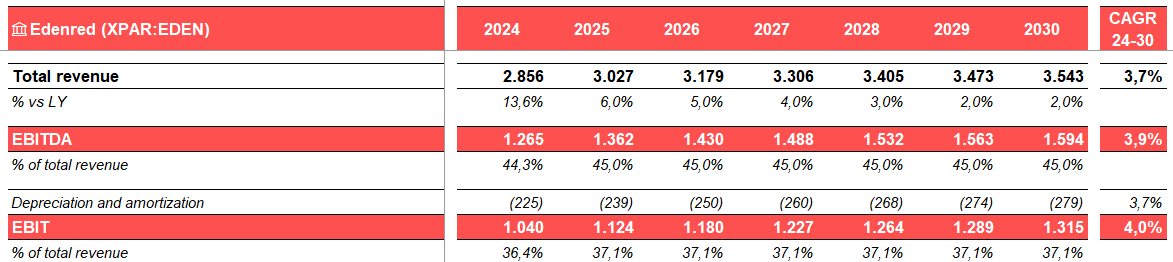

Análisis: Bajo el caso Base, Edenred parece infravalorada. Una empresa con crecimiento de un dígito medio, márgenes EBITDA del ~45% y alta conversión de caja normalmente justificaría múltiplos más altos que el actual PER ~15x y VE/EBITDA ~7x. De hecho, un DCF de caso base (usando una tasa de descuento del ~7–8% y un crecimiento terminal del ~2%) arroja una valoración en el rango bajo de los 50 € por acción, lo que implica un potencial alcista del ~50-80% desde el precio actual. Esto se alinea con estimaciones independientes: por ejemplo, el analista de Morningstar valora Edenred en 55 €/acción, lo que corresponde a ~14x el EBITDA de 2025 y considera que la acción está infravalorada en aproximadamente un 46% a 30 € (Edenred SE (EDEN) - Morningstar). El caso Alcista ilustra el potencial de Edenred si puede mantener un crecimiento de dos dígitos (por ejemplo, para 2030 la dirección aspira a ~5.000 M€ de ingresos, casi el doble que en 2024). En ese escenario, el valor intrínseco de la acción podría acercarse a los 70 €+, aproximadamente el doble del precio actual. Incluso con esa valoración alcista, los múltiplos implícitos (25–30x beneficios) no serían irrazonables dado el alto crecimiento y las características monopolísticas, esencialmente valorando a Edenred más cerca de una acción de crecimiento fintech. El caso Pesimista, por otro lado, asume que los vientos de cola recientes de Edenred se disipan: caída de los tipos de interés (reduciendo los ingresos del flotante) y regulaciones más estrictas que comprimen las comisiones. Incluso entonces, nuestro DCF pesimista (crecimiento real cercano a cero, ligera erosión del margen) todavía respalda un precio de acción alrededor de 25 €. Eso sugiere un potencial bajista limitado (-15% a -20%) desde aquí, ya que la acción ya está descontando un escenario sombrío. Es importante destacar que el resiliente flujo de caja libre de Edenred (más de 800 M€ en 2024, conversión ~70% desde EBITDA) proporciona un soporte de valoración: en el peor de los casos, podría mantener dividendos y recompras, y un comprador financiero podría encontrar valor en su generación estable de caja.

DCF Inverso – Expectativas Implícitas del Mercado

Utilizando el enfoque del libro Expectations Investing, analizamos qué implica la capitalización bursátil actual de 7.500 M€ (≈30 €/acción). Al introducir el perfil financiero de Edenred en un DCF y ajustar el crecimiento hasta que el valor presente iguale el precio de mercado, podemos deducir las expectativas del mercado. La siguiente tabla describe las hipótesis implícitas en el precio actual (aproximadas, a modo ilustrativo):

Tabla 5: Expectativas Implícitas del Mercado en el Precio Actual (~30€)

| Parámetro FCD Inverso | Implícito en el Precio Actual (~30€) |

|---|---|

| Tasa de Descuento (WACC) | ~8% (asumida) |

| Crecimiento Ingresos (10 años) | ~0% TIR (Mercado implica estancamiento o nulo crecimiento real) |

| Margen EBITDA | ~44% (plano) (Sin mejora de margen implícita) |

| Crecimiento Flujo Caja Libre | ~0–1% TIR (Flujos de caja futuros planos implícitos) |

| Tasa de Reinversión (Capex) | ~7–8% de ingresos (Solo capex de mantenimiento, sin inversión para crecimiento incremental implícita) |

Interpretación: Estas expectativas implícitas parecen bastante conservadoras. Una TIR de ventas plano del 0% para la próxima década es una suposición un tanto drástica para una compañía que acaba de entregar un crecimiento orgánico del ~13% en 2024 y tiene un historial de crecimiento de un dígito alto a lo largo del tiempo. Esencialmente, a 30 €/acción, el mercado está valorando a Edenred como si estuviera en una meseta permanente (o enfrentando un declive inminente). Las hipótisis bajo este sentimiento probablemente incluyen: (1) una normalización de los tipos de interés (los ingresos récord del float de 2024 podrían disminuir a medida que los tipos bajen, creando un viento en contra para el crecimiento), y (2) golpes regulatorios como el límite de comisiones de Italia (que restará ~60 M€ al EBITDA en 2025) y el temor a acciones similares en otros lugares. De hecho, después de los resultados del 4T 2024 de Edenred, el tono cauteloso de la dirección sobre el crecimiento de 2025 (“el crecimiento será menor que en años anteriores”) y la incertidumbre económica europea provocaron una fuerte caída de las acciones, reflejando estas preocupaciones.

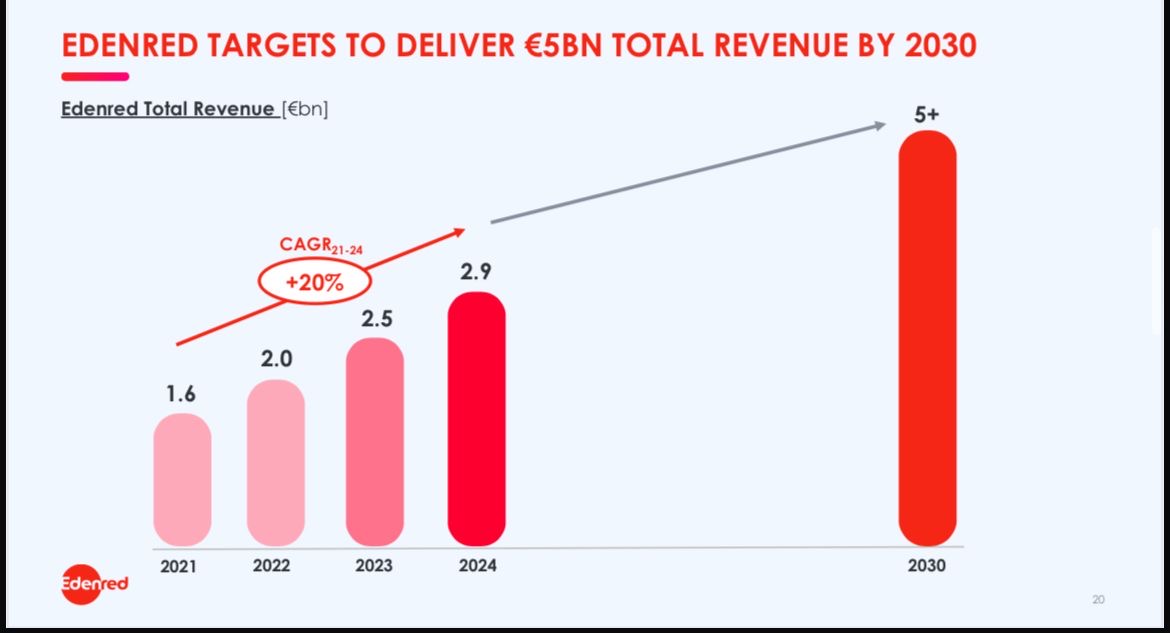

Sin embargo, asumir un crecimiento cero durante una década posiblemente subestima las perspectivas de Edenred. Incluso si el interés del float disminuye, el negocio principal de beneficios para empleados y soluciones de flota tiene vientos de cola seculares (creciente adopción de programas formales de beneficios, necesidad de los empleadores de motivar y apoyar al personal, etc.). Por ejemplo, en Francia, el mercado de vales de comida ha estado creciendo a más del 10% anual durante los últimos tres años, respaldado por tendencias estructurales (más trabajo remoto sin comedores, inflación que impulsa asignaciones de comida más altas) (Startup benef. empl. Swile espera ser rentable próx. trim. | TechCrunch). Edenred también sigue expandiendo su base de clientes (especialmente PYMEs y nuevas verticales) y lanzando nuevos productos (que pueden añadir nuevas fuentes de ingresos). El análisis del DCF inverso sugiere así que las expectativas del mercado son bajas, dejando espacio para que Edenred sorprenda al alza si puede ofrecer incluso un crecimiento modesto.

Percepción Diferencial (Variant Perception)

Nuestra tesis de inversión identifica varios ángulos que creemos que el mercado en general puede estar pasando por alto o subestimando, ofreciendo una potencial percepción diferencial para un inversor buy-side que busca una TIR superior:

-

Resiliencia Más Allá del Ciclo de Tipos de Interés: El mercado está obsesionado con el impulso de Edenred por la alta inflación/intereses en 2022–2024 y teme la normalización. Si bien es cierto que los ingresos financieros probablemente caerán a medida que los tipos de interés se normalicen, este es un factor macroeconómico temporal. El crecimiento subyacente en la base de usuarios y el volumen de Edenred sigue siendo robusto. Incluso si el rendimiento del float cae, Edenred puede hacer crecer los ingresos operativos a través de la captación de nuevos clientes y el aumento del valor de los tickets (muchos empleadores aumentaron los presupuestos de dietas a consecuencia de la inflación, un cambio que probablemente se mantenga) Employee benefits startup Swile expects to become profitable next quarter | TechCrunch. Por lo tanto, el negocio principal puede seguir creciendo a un ritmo de un dígito medio alto incluso sin el viento de cola de los intereses, una realidad no reflejada en una valoración que implica flujos de caja planos. En resumen, la calidad y la recurrencia de los ingresos de Edenred (derivados principalmente de contratos corporativos recurrentes y uso diario de transacciones) pueden sostener a la empresa a través de las oscilaciones macroeconómicas. La valoración ultraconservadora del mercado puede estar exagerando el impacto de la reversión de los tipos de interés.

-

Vientos Regulatorios en Contra Gestionables: Los inversores se han asustado por acciones regulatorias como el límite de comisiones de Italia y la investigación de la autoridad de competencia francesa (Edenred more optimistic on 2023, warns regulator’s calls hard to implement | Reuters). Sin embargo, nuestra opinión es que estas intervenciones, aunque reales, es improbable que paralicen la economía de Edenred. El límite italiano (un límite de ~5% a las comisiones) cuesta a Edenred 60 M€ de EBITDA en 2025, lo que hace daño pero sólo ~5% del EBITDA del grupo. La previsión de Edenred de seguir creciendo el EBITDA de 2025 >10% LFL (a pesar de Italia) subraya su capacidad para compensar estos contratiempos a través del crecimiento y la eficiencia. En Francia, el regulador de hecho dio marcha atrás en una propuesta anterior para limitar las comisiones, reconociendo que “podría no ser el mejor enfoque” (Edenred more optimistic on 2023, warns regulator’s calls hard to implement | Reuters). En cambio, se plantearon ideas como la interoperabilidad de los vales, pero el CFO de Edenred señaló que serían muy difíciles de implementar operativamente ( (Edenred more optimistic on 2023, warns regulator’s calls hard to implement | Reuters). Históricamente, Edenred ha sorteado cambios regulatorios (p. ej., límites pasados en Brasil, fin de licencias exclusivas, etc.) sin descarrilar el crecimiento. La percepción diferencial aquí es que el riesgo regulatorio es un viento en contra contenible, no una amenaza que invalide la tesis. La concentración de la estructura de mercado también implica que cualquier reducción de comisiones podría compensarse parcialmente con la expansión del volumen (a medida que los beneficios se vuelven más baratos para los empleadores, el pastel puede crecer). El mercado puede estar descontando en exceso a Edenred debido al miedo a lo desconocido en materia de regulación, mientras que nosotros vemos una alta probabilidad de que Edenred mantenga el poder de fijación de precios dentro de un rango razonable.

-

Adyacencias Digitales y Nuevas Verticales de Crecimiento: El mercado subestima la evolución de Edenred hacia una plataforma digital más amplia. La compañía ya no es únicamente un proveedor de “vales de comida”; se está convirtiendo en un ecosistema similar al fintech para beneficios y pagos laborales. Por ejemplo, la adquisición de Reward Gateway en 2023 añadió un software líder de engagement para empleados a la suite de Edenred (ofreciendo programas de recompensa y reconocimiento, que pueden venderse de forma cruzada a los clientes corporativos de Edenred). Del mismo modo, el movimiento de Edenred hacia la gestión de carga de vehículos eléctricos a través del acuerdo con Spirii la posiciona para el futuro de los pagos de flotas (a medida que crece la adopción de VE, Edenred puede capturar pagos por carga, no solo combustible). Estas iniciativas abren nuevos mercados objetivo (ampliando el Total Addressable Market o TAM) adyacentes al negocio principal. El mercado, centrado en los límites a las comisiones de vales de comida a corto plazo, puede no estar descontando la opcionalidad de estas empresas. Nuestra perspectiva subraya que la dirección de Edenred tiene un historial de ejecución en las expansiones “Más allá de la Comida” y “Más allá del Combustible”, aprovechando su red de clientes existente para introducir nuevos servicios con un coste mínimo de adquisición de clientes. Si se logra entrar con éxito en estos nuevos servicios (p. ej., gestión de gastos corporativos, pagos móviles, soluciones de bienestar para empleados) se podrían generar unos puntos extra de crecimiento que el consenso no está contabilizando.

-

Sólida Disciplina Financiera que Permite Valor para el Accionista: El alto flujo de caja de Edenred le permite invertir y retribuir capital simultáneamente, un equilibrio poco común en todas las empresas en crecimiento. En 2024, Edenred generó 832 M€ en flujo de caja libre y lo destinó a adquisiciones (RB, IP, Spirii) y una recompra de acciones de 300 M€ (con otros 300 M€ autorizados para los próximos años). La compañía también aumentó su dividendo un 10% para 2024. Esta utilización del cash favorable al accionista significa que a los inversores se les paga por esperar. También da confianza en que la dirección no malgastará el capital: se han ceñido a nichos rentables y han mostrado disposición a devolver el exceso de caja. La Inversión Basada en Expectativas nos dice que el mercado podría estar valorando a Edenred como si las inversiones futuras no generaran retorno (de ahí el crecimiento cero implícito), pero el historial de asignación de capital de Edenred sugiere lo contrario. Si Edenred continúa registrando un crecimiento del BPA de dos dígitos (21% en 2024) y recompra acciones, el valor intrínseco se compondrá más rápido de lo que anticipa el mercado.

-

Mercados Infrapenetrados y Opcionalidad Alcista: Grandes porciones de los mercados objetivo de Edenred todavía están infrapenetrados; este es un punto de vista que los modelos de consenso no capturan completamente. En muchas economías emergentes, los programas formales de beneficios para empleados están empezando a introducirse. La presencia de Edenred en América Latina (casi el 30% de los ingresos y creciendo ~20% LFL) es una mina de oro a medida que países como México, Chile y otros adoptan sistemas de vales similares por razones sociales y económicas. Incluso en mercados desarrollados, la penetración en PYMEs en la cultura de los beneficios es baja: Edenred tiene iniciativas para incorporar a pequeñas empresas a través de plataformas digitales de autoservicio. Además, la red de comercios de Edenred podría monetizarse aún más (p. ej., publicidad, préstamos fintech a comercios basados en los flujos de vales; posibilidades que no están en los beneficios actuales). Estas son “bolsas de crecimiento” a más largo plazo que el mercado podría no tener en cuenta, pero un inversor estratégico debería.

En conclusión, la visión actual del mercado sobre Edenred parece estrechamente enfocada en nubarrones a corto plazo (tipos de interés, límite de Italia, desaceleración europea), mientras que el panorama general es el de una empresa con ventajas competitivas duraderas, crecimiento secular constante y vías de expansión para crear valor. Nuestra percepción diferencial es que Edenred puede continuar haciendo crecer sus flujos de caja a un ritmo de un dígito medio/alto durante años, lo que, combinado con la baja valoración inicial, establece el potencial para una TIR atractiva si nuestra tesis se cumple. El desajuste entre los riesgos percibidos y los resultados probables ofrece una oportunidad al inversor astuto: a medida que Edenred demuestre un crecimiento resiliente y se aclare el impacto de los vientos en contra puntuales, esperamos una revalorización (re-rating) hacia una valoración acorde con su calidad (más cerca de nuestro caso base de ~50 €+ por acción). Mientras tanto, los inversores cobran un modesto dividendo y observan cómo un negocio con un amplio foso defensivo se expande constantemente: un sesgo riesgo/recompensa favorable para la creación de valor a largo plazo.

Fuentes: Edenred 2024 Universal Registration Document (financials, business breakdown); Company filings and earnings call commentary (Edenred SE (EDNMF) Q4 2024 Earnings Call Transcript); Reuters and TechCrunch news on industry context (Edenred more optimistic on 2023, warns regulator’s calls hard to implement | Reuters) (Employee benefits startup Swile expects to become profitable next quarter | TechCrunch); Morningstar equity research (We Maintain Confidence in Edenred’s Business; Shares Undervalued). Todos los datos y cuentas provienen de información disponible públicamente y reflejan el análisis a principios de 2025.