Gracias @Manolok , justamente iba a ver si estaba disponible el informe del primer trimestre.

Personalmente entiendo poco de derivados pero sí que seguí con atención ,y gran admiración por la forma de comunicar y por lo valioso del mensaje,a Marcos Pérez y lo de la sencillez,diversificación geográfica y de activos se me marcó a fuego.

Humildemente, de parte de un ignorante en derivados, creo que no me equivoco si digo que la implementación dista una galaxia de la sencillez que proponía.

A modo comparativo sigo atentamente la trayectoria de Rafael Ortega, @riverpatrimonio en el foro, y su también excelente comunicación se ve refrendada por la implementación al milímetro y así lo refleja su AUM en constante aumento.Directrices claras y ejecución meridiana.

Por supuesto opiniones, posiblemente erradas, pero sin ninguna intención de dañar @Affinium .

Creo que muchos de los participantes en este hilo suscribimos estas palabras punto por punto, y precisamente por eso ha podido generar tan acalotado debate.

Cuando alguien a quien has admirado y respetado empieza a hacer cosas extrañas y chocantes es normal que se generen más sentimientos encontrados que cuando lo hace alguien que no le importa a nadie.

A veces pienso que la sofisticación es enemiga de lo sensato, el informe del primer trimestre muy didáctico y minucioso en el comportamiento de los bonos obvia un detalle que no es de menor importancia. La subida de tipos continuada durante años suele realizarse para contener la inflación y como cualquier inversor conoce vencer la inflación es el primer objetivo cuando te expones al mercado. Su estrategia de distribución en clases de activos me parece interesante, la implementación no la puedo juzgar al no conocer los detalles de la misma, pero desear un escenario como el de los 70 para el inversor en bonos a medio plazo me parece como mínimo muy poco sensato.

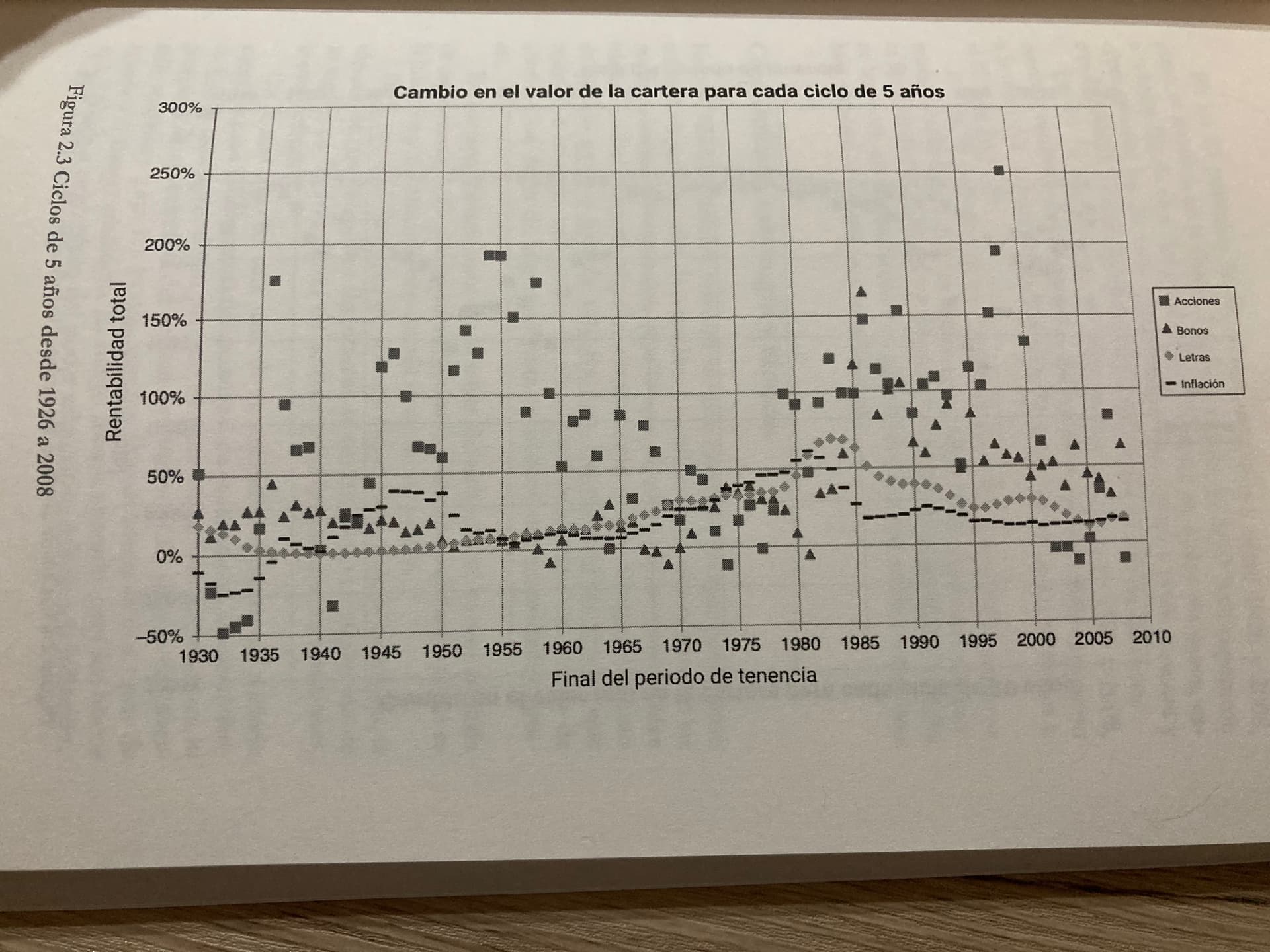

Gráfica obtenida del libro “Los dividendos aún no mienten” de Kelley Wright.

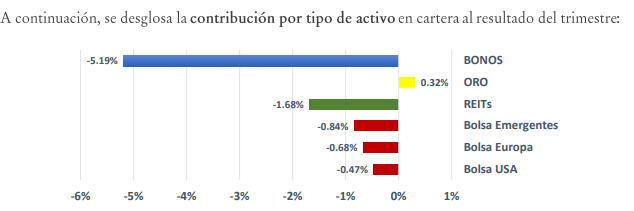

No he entendido muy bien esta parte porque seguramente se me esté escapando algo clave. Me ha gustado bastante la carta a los partícipes, ya que es muy sincera en cuanto a la diversificación. En ella desglosa las caídas que ha sufrido el fondo por cada una de las partes:

La renta fija ha sido el gran detractor de rentabilidad, como ellos más tarde explican en mayor detalle comparando con los referentes:

Y se podría atisbar ahí que la caída frente al comparable (bono a 20 años) ha sido suavizada con las técnicas secretas. Eso me llevó a pensar que uno de los motivos podría haber sido el no cubrir divisa y haberse aprovechado de la denominación en euros, y de ahí que me haya chocado su comentario, porque no he visto esa correlación.

De hecho, en la propia carta los autores mencionan que debería ser todo transparente a la divisa.

El hecho es que con los futuros obtienes el retorno del activo en dólares. Es decir, si la RF en dólares ha bajado (me lo invento) un -20%, tú en el fondo verías un -20%. En cambio, un fondo que utilice intrumentos cuyo subyacente sea el dólar pero esté denominado en euros (ejemplo etf en euros) vería algo similar a -20% usd + 7% por tipo de cambio = -13%.

A eso me refería. Con lo que si tu comparas el fondo de -20% vs -13% dirías “ostras lo ha hecho mucho mejor el español” pero realmente el activo lo ha hecho igual solo que el tipo de cambio ha influido.

El comentario de la carta viene a decir que igual que ahora “fastidia”, cuando se de la vuelta tampoco beneficiara (el efecto neutro). Porque con los futuros se obtiene unica y exclusivamente el retorno del activo. La variacion de la divisa no influye.

Yo me lío mucho con el tema de la divisa. Yo siempre he entendido que, para los usuarios del euro, a una cartera con inversiones en dólares, referenciada en euros, le beneficia que el par EUR.USD caiga (como ha pasado en 2021). Si el fondo affinium tiene inversiones en dólares y está referenciado en euros debería haberse beneficiado de la caída del par EUR.USD , no?

No hay ventaja alguna con la divisa y no hay denominación en euros porque comprando un futuro en USD solo aportas el margin.

En caso de bonos de 5 años unos $1.000 cada contrato. Si 1 contrato del futuro tiene exposición nominal de $100.000 (pe de 1 bono comprado cash) pues con 1 futuro solo aportes ~1% del capital invertido ($1.000) comparado con invertir cash $100.000 para comprar lo mismo (1 bono cash).

Así, con 1 futuro solo tienes $1.000 de exposición al riesgo del tipo de cambio de la divisa USD/EUR y no $100.000 como él que compra 1 bono cash.

Usando futuros tienes riesgo al tipo de cambio de la divisa sobre el $1.000 del margin depositado + los beneficos del futuro (si el precio del futuro sube a tu favor).

En caso que el precio del bono cae solo tienes riesgo al cambio de la divisa por el margin depositado (sin beneficios porque ha caído el precio del bono).

En fin, con futuros el riesgo al tipo de cambio de la divisa (USD/EUR) es muy poco (casi nulo) comparado con comprar el cash bono.

Si tenían inverores americanos tampoco cambia nada porque futuros no tienen riesgo al cambio de divisa. Solo tienen ese riesgo sobre el margin depositado en divisa extranjera (USD) o en caso de inversor americano (EUR). El futuro del Dax tiene margin en EUR.

Un matiz es que si los beneficios diarios de 1 futuro están cambiados a la divisa base del fondo (EUR) cada día o instantaneamente pues tampoco hay riesgo de divisa sobre los beneficios entonces solo quedará expuesto al riesgo de divisa el margin depositado (un importe casi nulo entre 1% a 5% del capital total).

Si inviertes en instrumentos cash entonces los beneficios acumulan y queden expuestos al riesgo de divisa junto con el 100% del capital invertido. En caso de los instrumentos derivados no.

@helm Si te refieres al hecho que la estrategia/cartera obtenga exclusivamente los retornos totales de cada indice sin efectos de divisa o market timing o impuestos y con gastos de corretaje muy bajos, pues estoy totalmente de acuerdo, más sencilla la estrategia/cartera es imposible.

Si el índice S&P 500 en USD (solo hay un índice S&P 500 en el mundo y está denominado en USD a pesar del intento de unos muy pocos gestores nacionales de confundirnos que no es así) gana 10% tu cartera gana 10%, y si pierde -5% pues tu cartera pierda -5%. No hay posibilidad de liarte, o mejor dicho que te lían, con el tema de la divisa o incluso con más temas.

Es interesante lo que me cuentas, llevo una parte de mi inversión en futuros y siempre he pensado que el riesgo divisa había que considerarlo desde el nominal. Aunque no cubro divisa porque considero que estoy diversificado, pero siempre es bueno saberlo.

El calculo del apalancamiento sí hay que considerarlo desde/sobre el nominal, pero el riesgo divisa solo cae sobre el margin total depositado en divisa extranjera. Me alegro mucho que te ha parecido interesante el tema.

Una pregunta sobre los futuros:

podrían producirse fuertes caídas que te cierren la posición y te dejen fuera cuando vuelva a subir? Que volumen y/o open interest consideras suficiente para que eso no ocurra?

Por fuertes caídas que te cierren la posición creo que te refieres al hecho que te puede quedar sin suficiente margin depositado por culpa de las perdidas y si no te dan el honor de un margin call o no tienes más cash en tu cuenta del broker para aumentar el margin depositado para cumplir con el margin mínimo (maintenance margin), pues sí te pueden cerrar la posición y te dejen fuera si vuelva a subir.

Creo que no te entiendo bien pero ese riesgo no tienen que ver con el volumen o OI sino con el maint. margin. Cuanto más cae el precio del subyacente pues tendrás que suplir el maint. margin. Pues si tienes una posición en derivados fully collateralised/fully funded no deberías tener probelma alguno. Incluso si no estás apalancado demasiado.

Muy interesantes todos sus aportes, muchas gracias a todos.

Creo que unos posts más arriba @millonetis ha comentado algo sobre un punto que no han comentado uds. demasiado y que creo que es bastante curioso, y es la pata del oro.

¿De dónde creen uds. que puede venir la diferencia entre el rendimiento del oro en Affinium (0,32%) vs. el rendimiento de ese activo en este Q1 (viendo por ejemplo el rendimiento del ETC Amundi Physical Gold que está un poco por encima del 9%).

Lanzo la pregunta porque está claro que los bonos han sido el mayor detractor de rentabilidad (y de ahí a centrar la carta trimestral en este activo), pero si se hubiera recogido esa rentabilidad del oro, igual hasta estaba en positivo el fondo en este Q1.

El oro está denominado en USD y YTD hasta 31 de marzo ha subido por ejemplo el XAU/USD (spot) un +5,95%.

El enlace del ETC Amundi Physical Gold que pusiste está denominado en EUR y por lo tanto tienes un plus por la subida del USD/EUR YTD hasta 31 de marzo de +2,73%. Por eso la diferencia entre oro spot XAU/USD denominado en USD +5,95% y el ETC Aumundi Physical Gold denominado en EUR +9%.

Como Affinium no tiene riesgo divisa entre el USD al EUR pues solo puede ganar los +5,95% que contribuiría al fondo con un peso de 25% en Oro unos +1,49%. Pues restando los +0,32% que nos han informado les queda una diferencia de solo +1,17%.

Pues si se hubiera recogido la rentabilidad completo del oro no estaba en positivo el fondo en este Q1 ni de cerca.

No tengo idea de dónde viene el rendimiento del oro en Affinium vs. el rendimiento de ese activo en este Q1, pero dudo mucho que implica algo de magia.

Pero creo que el largo plazo es lo importante, no un trimestre o solo 12 meses de operativa del fondo. Dese el arranque del fondo hace 12 meses la perdida total hasta 31 de marzo de 2022 es de solo -5,01%. No creo que es el fin del mundo y hay que verlo después de como mínimo 5 años de recorrido creo yo siendo un fondo de B&H de largo plazo.

Muchas gracias por pararse a detallar la explicación, sinceramente estoy aprendiendo mucho más estos días sobre la operativa del fondo que en los últimos meses y es gracias a sus aportaciones.

Sería muy interesante comprender si la diferencia del 1.17% es algo inherente a la operativa con futuros o se trata de algo circunstancial que bien podría ir hacia el otro lado. Quizá algún forero pueda arrojar luz, sino habrá que preguntar directamente en el contacto del fondo.