Su planteamiento hasta donde llegan mis conocimientos, es el correcto @ancapor , salvo en la frase donde dice “con lo que la exposición al cambio de divisa sería mínima”

Las empresas del S&P 500 tienen diferentes beneficios si las divisas se mueven (hablo de beneficios empresariales, porque recordemos que hay detrás de los índices negocios reales) y usted al no estar expuesto a la misma, está siendo afectado por ello. No está captando el reflejo real de las empresas, al estar sólo expuesto al movimiento del índice en una divisa que no es suya.

Las divisas suelen ser vasos comunicantes y cuando a una empresa internacional la fastidia la divisa por un lado, por el otro la favorece.

Me explico con un ejemplo:

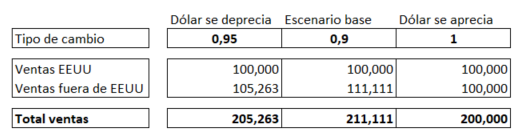

Coca cola vende 50% en EEUU en dólares y 50% en no dólares fuera de EEUU.

El dólar se deprecia un 10% por lo que las ventas en EEUU “valen” menos para un inversor extranjero (pero para el inversor americano valen lo mismo porque él vive en dólares), mientras que el otro 50% que vende, vale un 10% más (simplemente por deteriorarse el dólar) para un inversor americano cuando traiga esos beneficios a USD.

En esas situaciones, aunque la moneda se vaya al garete, la acción de Coca cola subiría al ganar más en dólares. Este efecto lo pierde como inversor sólo en el futuro, puesto que no está expuesto al efecto de la moneda y sólo al de la cotización.

Caso contrario donde el dólar se aprecia. Las ventas en el extranjero al llevarlas a EEUU valen menos, por lo que la cotización de la empresa caería. Aquí suele amortiguar a un inversor extranjero la subida de la divisa, pero en el caso del futuro, te ha fastidiado (como ha pasado a Affinium).

Es lo que pasa por estar expuesto a medias a algo.

En el escenario en el que el dólar se aprecia, la empresa gana menos por lo que cae en bolsa. Si usted tiene la inversión en dólares, lo que le va a caer la acción se lo va a compensar el incremento de la divisa (por su inversión en la divisa dólar). Si usted sólo está expuesto al precio y no a la divisa también porque ha comprado el futuro, se pierde lo segundo

Misma situación en el caso contrario.

Si llegan a hacer el futuro sobre el índice del IBEX 35 por ejemplo, no les hubiera pasado eso. O si su fondo tuviera VL en dólares tampoco.

Usted ese efecto no lo tiene de compensación si es extranjero e invierte sólo en el devenir del precio del índice en una moneda que no es suya.

Espero que con esto haya quedado claro ya de una vez el asunto.