¡Jo, @Manolok! Me siento culpable porque el que pilló al huido fuí yo…

3 Me gusta

Veo últimamente que el mundo de los REITs se está intentando publicitar bastante. Sin ir más lejos el otro día volvieron a dedicar un programa de “Tu dinero nunca duerme” al respecto, cayendo en declaraciones como esta.

Vale que con ETF (o derivados) se puede poseer todos y que unos recogerán ganancias de ese proceso de transformación del sector ocio (centros comerciales) a logístico. Pero ¿no ven una destrucción de valor en el camino?

Por ello me sigue sorprendiendo que en este fondo se opte por estos REITs como sustituto de la liquidez, especialmente por la correlación con la RV. La piedra angular de las carteras permanentes es la magia del rebalanceo y para ello hace falta descorrelación.

¿Conoce de casualidad alguno de ustedes algún artículo que pueda arrojar luz?

(Sirva también como pequeña aportación para cambiar el tono reciente del hilo)

5 Me gusta

Hola, buenas tardes:

Les comparto la presentación de la segunda parte de la charla donde se detalla el fondo.

Presentación Affinium en Value School 14 abril 2021.pdf (852,4 KB)

6 Me gusta

Muy acertado el análisis que haces de la charla, acabo de verla. Especialmente la parte de derivados vs etfs.

Mencionas un par de veces que hay vehículos con una filosofía parecida pero con costes más reducidos. Podrías por favor poner algún ejemplo, estoy buscando algo en este sentido.

Muchas gracias!

3 Me gusta

Muchas gracias, qué descanso para la vista.

4 Me gusta

Buenas:

Viendo la charla interpreto lo siguiente: (ruego me corrijan si estoy desacertado).

Fondo de gestión indexada a índices globales mediante futuros. 25% en RV, 25% Oro, 25% Inmobiliario y 25% Bonos de los cuales el 25 son a 20 años, AAA y el 75% a 90 días. Solo Long. Según entiendo yo los contratos de futuros el gestor se apalanca para con poco dinero manejar más cantidad de activos (futuros), aunque en la charla dice que no es apalancarse, yo entiendo que si ¿qué me estoy perdiendo? Otra cosa es que se realice una gestión adecuada del riesgo y se obtenga buena rentabilidad… Entiendo también que los bonos a 90 días son a modo de liquidez para poder responder con cash cuando el mercado baje y los futuros actúen en su contra. Comprendo se intente diseñar una estrategia para maximizar el rendimiento, ¿pero sin asumir más riesgo? ¿Implicaría un coste de oportunidad?. Mi duda es: el partícipe no acabará asumiendo más riesgo si el control del mismo no es acertado, si se arriesga más de lo necesario!!!

4 Me gusta

No es así y en la charla dijo y mostro todo lo contrario. Le ayudaría mucho leer aquí ![]()

www(punto)invertirenbolsa.info/articulo_derivados_futuros_apalancamiento.htm El apalancamiento consiste en comprar contratos de futuros por un importe nominal superior a la cantidad de dinero de la que disponemos realmente. Como vemos, el riesgo está perfectamente controlado y es exactamente igual al de una compra de acciones normal y corriente. Un apalancamiento de 1 tiene un riesgo exactamente igual que la compra de acciones normal y corriente. La compra de bonos AAA de 90 días con el 75% de liquidez tampoco es apalancamiento. En la charla dijo que 25% en bonos de 20 años + 75% de bonos de 90 días tiene una duración estimada de 5 años. Por lo tanto no hay apalancamiento en RV o Inmobiliario o Oro o Bonos.

5 Me gusta

Pero no dijo en la charla que han sustituido 25% de Cash por 25% de REITS sino algunas terceras personas han dicho o suponen que hay una sustitución. Veo yo una cartera con cuatro activos y si cualquier partícipe desea 25% de Cash se puede asignar 75% al fondo y dejar 25% en su propia cuenta bancaria en cash o comprar un ETF de AAA ultra short de Blackrock o un fondo de JP Morgan con el mismo 25% por un 0,05% TER.

2 Me gusta

No he tenido la oportunidad de ver la charla aún, pero en su web dicen (refiriéndose a los cuatro activos del fondo):

Clases de activos: Las cuatro clases de activos tradicionales son suficientes para cubrir las distintas fases del ciclo de los mercados

Y teniendo en cuenta que el fondo se anuncia también como un elemento para gestionar el riesgo, esos cuatro activos han de ser suficientes para ello. Ergo su “cartera permanente” no incluye cash. Por otro lado no me cabe pensar que el proceso cuente con el contratante balanceé el mismo con un 25% de liquidez adicional. Siempre es deseable hacer DCA, pero no se va a poder balancear entre los segmentos al solo poder comprar o vender el conjunto del fondo. Creo que parte del valor añadido del fondo es esa decisión de usar REITs y por eso me gustaría entenderla bien.

Por otro lado, bienvenido al foro. Por favor pásese por el hilo de presentación para hacer su experiencia más agradable. Por desgracia este hilo no es el más fácil ya que hemos tenido malas experiencias con un usuario que se registró solo para crispar este hilo, le ruego pase por alto los mensajes que vea fuera de tono.

5 Me gusta

Gracias @Pedrofernandez, por su aclaración, Creo que he utilizado el término incorrecto y como bien menciona usted la definición de apalancamiento es esa. Pero voy a intentar aclarar mi concepto con un ejemplo:

Si compro un contrato de futuro digamos por 100k, garantía 10%, es decir me quedan 90K para poder invertirlo en otro activo, tendré que colocarlo en algo líquido para cuando cuando la cámara de compensación me pida garantías podérselas dar… Parto de la base que se asume mayor riesgo cuando se compra un contrato de futuro que si compramos las acciones al contado. El riesgo es mayor al comprar los futuros, otra cosa es la asignación del mismo. Yo sigo viendo un cierto coste de oportunidad en esta estrategia porque entiendo que los 90K del ejemplo tienen que estar casi disponibles por ello comento el sentido de los bonos a 90 días, (que es una

apreciación mia) no realizada por el gestor…

Resumiendo no hay apalancamiento según definición pero si veo más riesgo VS coste oportunidad.

4 Me gusta

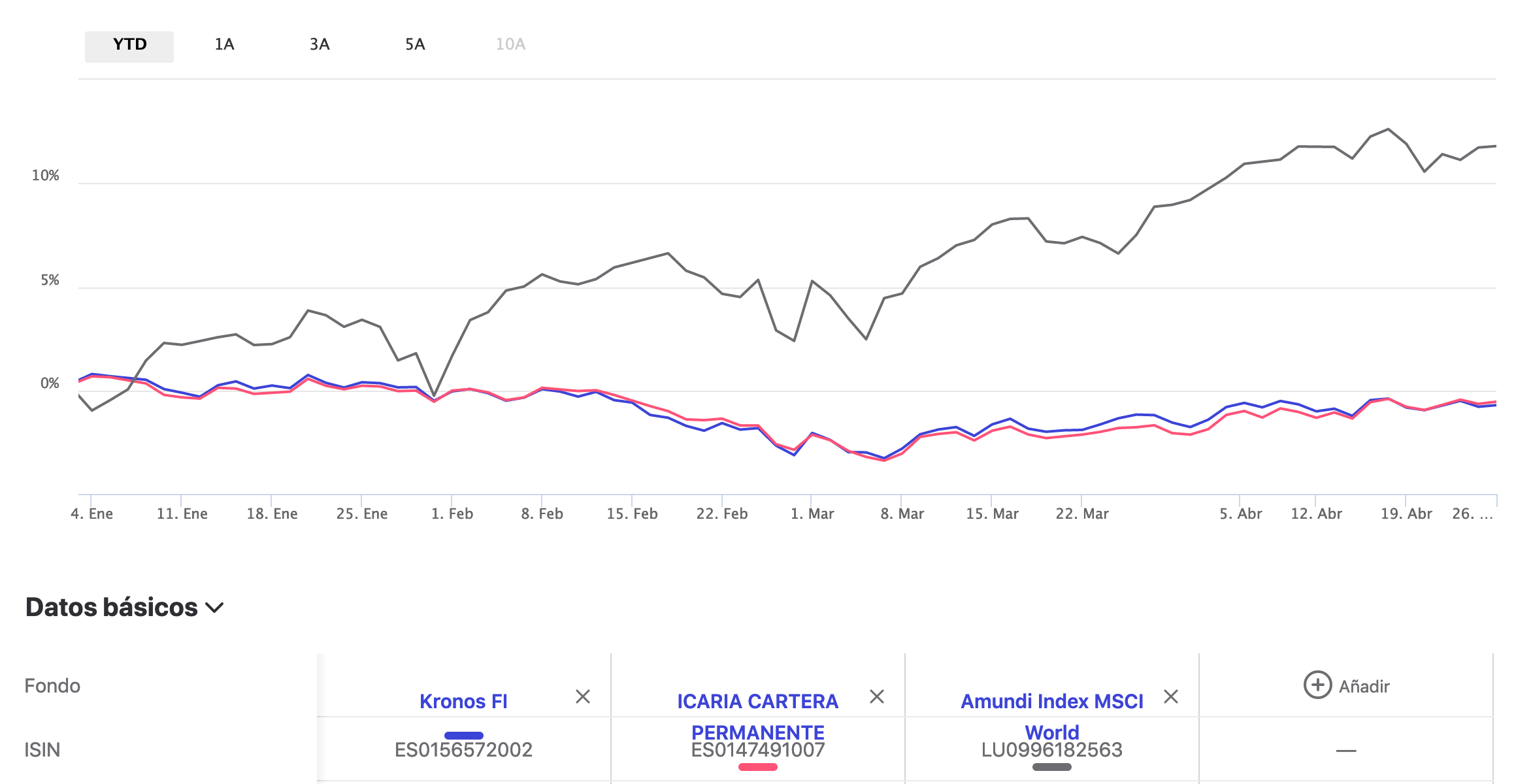

Estaba pensando en las dos carteras permanentes contratables en España: Kronos FI e Icaria cartera permanente.

Y, si ya buscamos un asset allocation tipo cartera Fugger (acciones, REITs, oro, bonos), en River Patrimonio. A pesar de que sus costes también rondan el 1% a mi juicio es una estrategia más robusta, y, aún necesitando cierto tiempo de lectura para familiarizarse con la filosofía de la estrategia, mucho menos opaca en su implementación. Y, adelantándome al enésimo clon de Bankssy, diré que no tengo ninguna relación con ninguno de esos fondos ni sus gestores, ni tengo ningún interés en publicitarlos más allá de mi parecer como inversor particular.

En cualquier caso, si existiesen otros fondos similare contratables en España, seguro que @Manolok podría arrojar más luz sobre el tema.

Un saludo.

8 Me gusta

Esta asunción no es correcta. Si se mantiene en liquidez o similares lo que corresponde a cubrir el 100% de la cartera, el riesgo es exactamente igual.

Si las acciones bajan el 20% el futuro bajará el 20% y la cartera algo menos por lo que se consiga con la inversión del 90% de liquidez.

El único riesgo añadido del futuro, respecto a las acciones, es el riesgo relacionado con la inversión del 90% de liquidez.

13 Me gusta

No hay más fondos cartera permanente en España que los que menciona

En todo caso hay algún fondo activo, más caro y con stockpicking en la parte de acciones, concretamente

- Trojan

- BL-GLOBAL 30, 50 y 75

7 Me gusta

Comparto la opinión que Fabala, y añado lo siguiente con respecto a:

Si no le entiendo mal, se refiere a que existe un “coste de oportunidad” por no hacer nada con esos 90k (podría invertirlos en otra cosa para sacarles más rendimiento), pero es precisamente el tener esos 90k disponibles “sin hacer nada” lo que hace que el fondo no esté apalancado.

Por eso no debería existir más riesgo entre invertir en los mismos activos a través de ETFs o futuros (aparte del riesgo de no poder recuperar el 90% de liquidez invertidos en bonos de corto plazo que se espera que sea un riesgo mínimo).

¿Tendría el fondo la capacidad de apalancarse? Pues entiendo que sí, pero entonces es ahí donde se asumiría más riesgo lo que, según lo que comenta Marcos, va en contra de uno de los fundamentos del fondo: el control de ese riesgo.

3 Me gusta

Gracias @Fabala, por tomarse su tiempo en corregirme, si es eso lo que intento expresar, que depende de lo que hagamos con los 90K, (la asignación que le demos), incurriremos en unos riesgos o otros.

3 Me gusta

Me ha entendido correctamente @Baltrot, el riesgo dependerá de la asignación de esos 90K del ejemplo, un saludo.

3 Me gusta

Muchas gracias por la respuesta a ambos @Grossbaum y @Manolok, y por la información.

Icaria Permanente y Kronos ya los conocía, pero no River Patrimonio, lo miro inmediatamente. Saludos!

2 Me gusta

De nada. River Patrimonio no es exactamente CP. Usa los mismos componentes, pero los % no son fijos. El gestor es el mismo de Kronos (a Kronos se le llama a veces River Cartera Permanente)

Edito: River suele llevar más %RV y REIT que CP

9 Me gusta

Ha salido el primer informe trimestral

https://www.cnmv.es/Portal/Consultas/IIC/Fondo.aspx?nif=V42770420&vista=1&fs=28/04/2021

Edito: parecen que la cartera aun no estaba formada totalmente a 31 de marzo. Viendo la evolución del VL parece que empezaron a invertir el día 29 o así.

7 futuros (1 de bonos USA, 1 REIT, 5 resto RV) y un ETF RV.

3 Me gusta

Muchas gracias por el enlace @Manolok. Estoy empezando a dudar si la CP, seguirá rindiendo como lo ha hecho hasta ahora en esta nueva situación en la que parece que vamos a entrar (según Diego Parrilla) de tipos cero, pero con inflación.

Y en lo que va de año parece que la parte de RV no es suficiente para tirar de las otras 3.

3 Me gusta