Dado que yo no hago stock picking y no sé analizar empresas, soltaré un poco algunas ideas quizás algo inconexas que me vienen a la cabeza dada mi experiencia.

Imaginemos que queremos montar una tienda, ya sea online o física, tenemos claro el producto, proveedores, márgenes y lo básico del negocio. Se nos plantean algunas cuestiones básicas comunes. Una de ellas es como vamos a cobrar a nuestros clientes. Al igual que en una tienda física, hay varios métodos para poder pagar online:

Contra reembolso ( cash ), por tarjeta de crédito/débito ( VISA/Mastercard/American Express etc ) o por algún sistema puente entre nuestra cuenta bancaria/tarjeta habituales ( PayPal, Apple Pay, AliPay, Amazon Pay, etc ).

Para el cobro mediante tarjeta y otros sistemas proxy, se suele utilizar un dispositivo lector específico que se denomina TPV ( o más genéricamente datafono ) en castellano o POS en inglés. En las tiendas de comercio online se utiliza un software específico y los suelen llamar TPV virtuales. Entonces el esquema de comunicación quedaría así :

a) Tarjeta/Sistema de Pago del cliente <—> b) Software receptor intermedio en nuestra tienda online (TPV virtual ) <–> c) Software e infraestructura de procesamiento de pago y autenticación de terceros

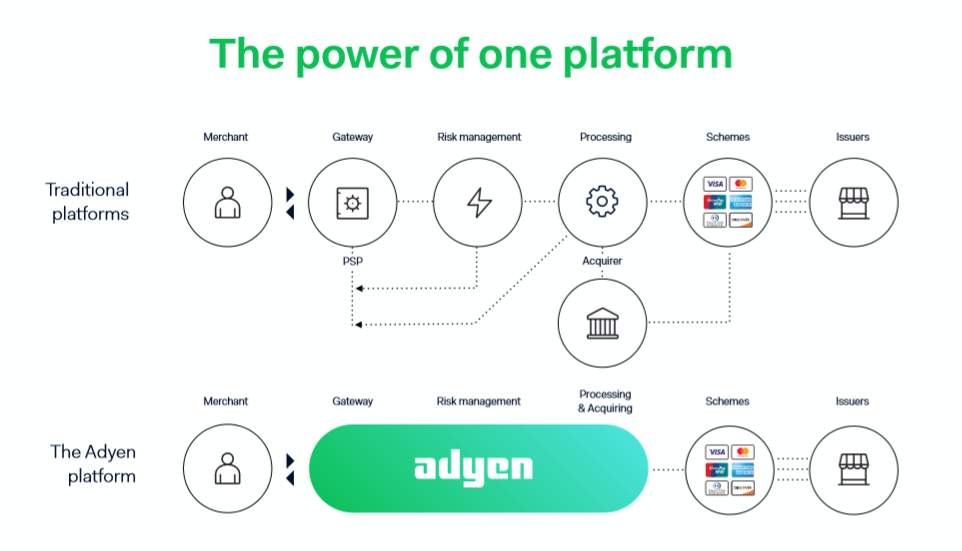

Entonces, por lo que vemos necesitamos dos piezas del puzzle, las piezas b) y c) que analizaremos a continuación. Empresas como Adyen se ubican entre el punto b) y c) y en el esquema de la imagen, se encuentra de intermedario en la parte (2) Acquirer y en la parte (5) cerca del Issuer. Normalmente el proveedor de la red/banco facilita la generación del software intermediario para ayudar a la integración en sus tiendas a los clientes, pero hasta ahora este software era básico y rudimentario y no se adaptaba demasiado bien a la complejidad del mundo online. Estos aspectos son críticos:

-

Se necesita un software amigable que favorezca las conversiones y funcione bien en todos los dispositivos, si no estamos perdiendo ventas.

-

Se necesita un sistema inteligente para manejar los diferentes tipos de tarjeta y seguridad asociada. Obligar al cliente a meter farragosos códigos SMS o de coordenadas no es la mejor manera de incentivar una compra.

-

Se necesita un software de gestión de pagos, de fraude y gestión de incidencias/reclamaciones útil, incluso con sistemas que detecten en tiempo real posibles pagos fraudulentos. Esto cobra especial importancia sobre todo en negocios donde las transacciones son de alto riesgo. La tasa de fraude es altísima en ciertos sectores. Por lo tanto hay que alcanzar un equilibrio entre facilidad de pago y tasa de fraude.

-

Se necesita un proveedor que no solo nos permita procesar tarjetas de crédito/débito si no que pueda ofrecer el sistema de pago proxy preferido de manera integrada. Por ejemplo en Holanda un sistema de pago proxy popular es iDeal, donde la persona es redirigida a su banco para introducir su contraseña y pagar, si no tenemos este tipo de pago es posible que perdamos ventas. En otros lugares SOFORT es preferido y en otros también puede utilizarse el adeudo en cuenta bancaria mediante SEPA. Por lo tanto, es importante adaptarse a los métodos de pago preferidos por los clientes para facilitar su experiencia y esto varía según regiones y rangos de edad.

Hasta hace relativamente poco en España, prácticamente la única opción para el pago por tarjetas era utilizar sistemas TPV de bancos Españoles, que prácticamente solo eran útiles para tarjetas dentro de España y pedían niveles de seguridad altos para cada transacción, ya que el sistema de autenticación era nefasto, caro y declinaba transacciones en prácticamente cualquier otro banco salvo la red Española. Además su software intermediario es pésimo, así como su sistema de autenticación y de seguridad que es extremadamente rudimentario, por lo que era imposible utilizar este tipo de pago para vender en la unión Europea y aún peor en el resto del mundo. En esa época, la única opción decente de vender fuera era PayPal. PayPal podríamos decir que da dos servicios diferenciados, por un lado el procesamiento de pagos por tarjeta y por otro lado su sistema proxy de pago propio por el que es más conocido, donde ofrece cierta protección al comprador con capacidad de establecer disputas si ha existido algún problema posterior con el producto/servicio. El procesamiento de pagos por tarjeta de PayPal es caro y poco desarrollado para facilitar la integración que comentábamos previamente, pero surgió en la época donde el tuerto era el rey en el mundo de los ciegos. Su punto fuerte siempre ha sido su sistema de pago proxy que se popularizó gracias a la protección extra que añadía a los clientes, utilizar una contraseña para el pago, la gestión de diferentes divisas durante el mismo sin comisiones exageradas y la capacidad de operar en todo el mundo de manera sencilla.

Con la popularización del Ecommerce, empezaron a surgir nuevos sistemas más avanzados que cada vez se acercaban más a cubrir de manera óptima los puntos detallados previamente. Permitían tener varios tipos de pago unificados e integrados, así como un sistema de procesamiento. Aquí surgieron varios, como Square, BrainTree, Authorize.net, etc. Pero la auténtica disrupción surgió en 2010 con Stripe.

Por lo tanto, ¿dónde radican en general fortalezas de estos servicios intermedios?

Aunque me he centrado en el comercio electrónico, el software de gestión y optimización de pago/fraude inteligente también se pueden aplicar a la venta física, así que su potencial va más allá del ecommerce. En resumen la tienda lo que quiere es que el cliente tenga la experiencia de pago más sencilla y fácil posible y el cliente poder usar su método de pago preferido por facilidad/seguridad para tener tranquilidad. Mantener el equilibrio entre seguridad/fraude y sencillez de pago, así como poder ofrecer el método de pago preferido para cada tipo de cliente es un punto al que cada comercio debe llegar. Por ejemplo, hace años que Amazon no pedía nada más que el código CVC ( código de seguridad de la parte trasera de las tarjetas de débito/crédito ) en los pagos en su tienda, por lo que cualquier reclamación en el banco por parte del cliente la tiene perdida, ya que no puede demostrar fehacientemente que el cliente realizó la compra y debe asumir el coste, sin embargo la ganancia de un porcentaje pequeño de esos fraudes la compensa con creces con la facilidad del pago y aumento de tasa de conversión, que si obligase a sus clientes a introducir coordenadas de una tarjeta, una contraseña extra o usar una app en el móvil para confirmar la operación.

Características importantes son:

-

ofrecer los métodos de pago preferidos por los clientes y de la forma más integrada posible, si consigues que un método de pago sea popular se convierte en lo que inicia la cadena. Por ejemplo VISA/Mastercard o PayPal tienen esta fortaleza.

-

ofrecer a los vendedores un software de gestión avanzado de fraude y gestión de reclamaciones, recolección de datos y otras técnicas.

-

ofrecer un sistema TPV y de procesamiento optimizado para maximizar las conversiones. La pérdida de un 0.2% de conversiones en determinados negocios puede traducirse en pérdidas millonarias solamente por no tener bien depurada la pasarela de pago.

-

coste y comisiones.

Pero ser bueno esos apartados no es suficiente, ya sabemos que el mejor servicio o producto en un momento concreto no es garantía de éxito empresarial, sobre todo en áreas como el software donde es difícil tener barreras de entrada imposibles de igualar, al fin y al cabo copiar es sencillo si hay suficientes fondos y aún más en cierto tipo de software que no requiera una especialización extrema. Imaginemos que en los puntos anteriores tuviéramos dos empresas igualadas + o - o con diferencias pero no demasiado significativas, el aspecto clave que desencadena una reacción en cascada mejorando los costes por economía de escala es la penetración y popularidad en el mercado, esto es, la disponibilidad para su uso por parte de los vendedores y una de las causas del crecimiento tan rápido de algunas de estas empresas, como Stripe que ha dedicado muchísimo tiempo a la facilidad de integración y desarrollo de componentes para la gran mayoría de proyectos ecommerce, también favorecido por su completa integración de funcionalidades. ¿Como se consigue esta disponibilidad/penetración en el mercado? De varias formas, en cada segmento de manera diferente.

-

Grandes vendedores: Personalización e integración máxima con los menores costes posibles. Acuerdos comerciales B2B.

-

Medianos y pequeños vendedores: Facilidad de integración en plataformas ecommerce populares, Magento, WooCommerce, BigCommerce, Shopify, etc. Acuerdos con marketplace populares como Ebay. Alguien que monte una tienda online ya no necesita pagar a un desarrollador para integrar el pago en su página, puede obtenerlo fácilmente y gratis o encontrárselo en marketplaces donde venda.

¿Qué es mejor, grandes clientes con márgenes ajustados o muchos pequeños clientes con mayores márgenes? Dependerá de muchas variables, como el tipo de acuerdo alcanzado con los marketplaces, el potencial crecimiento del mismo, la cantidad de vendedores pequeños al que accedemos… No son excluyentes.

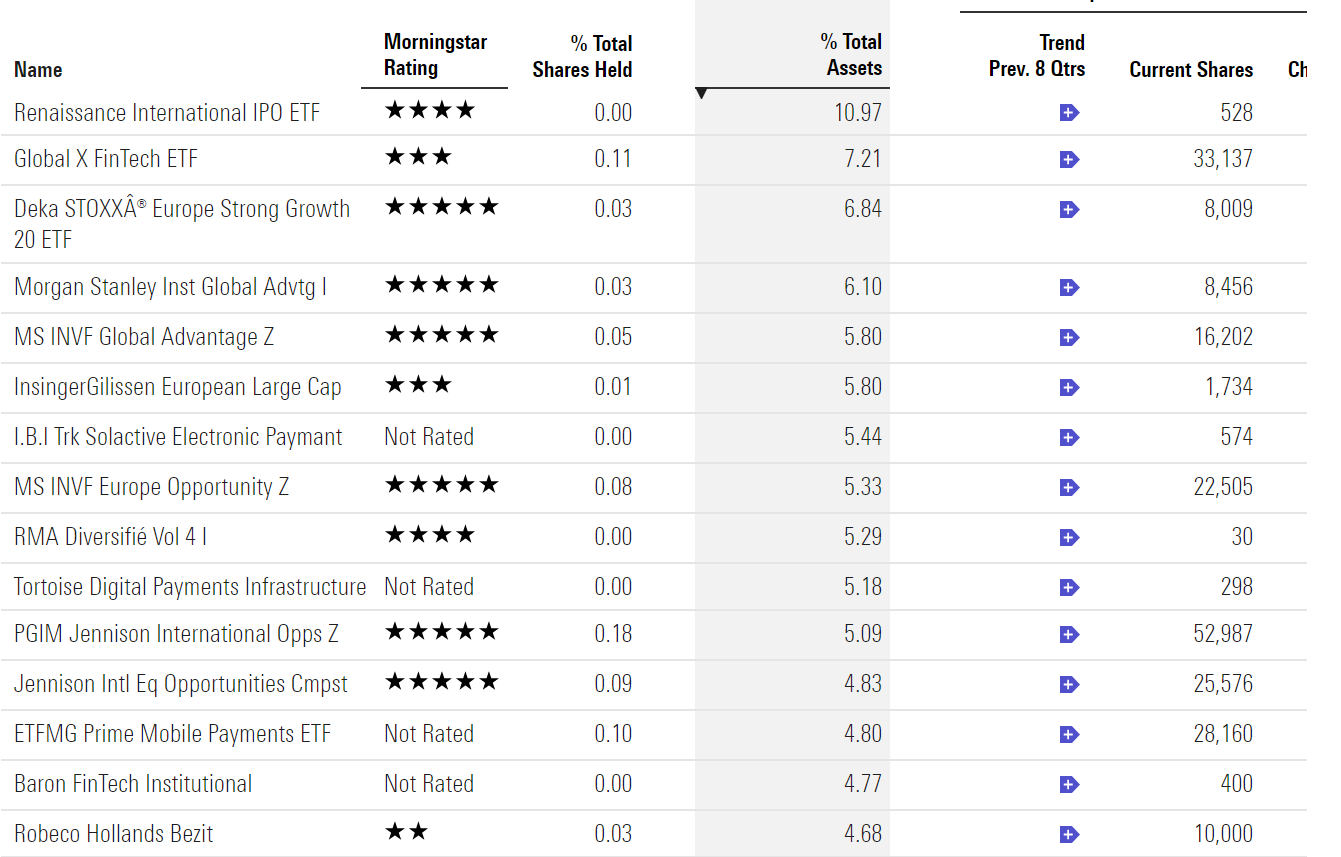

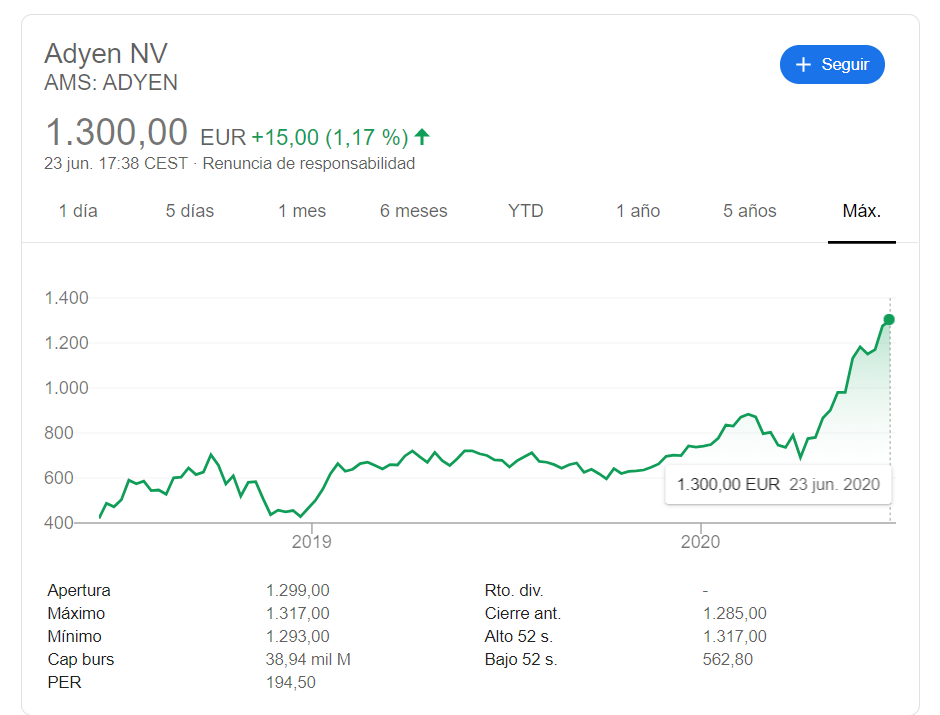

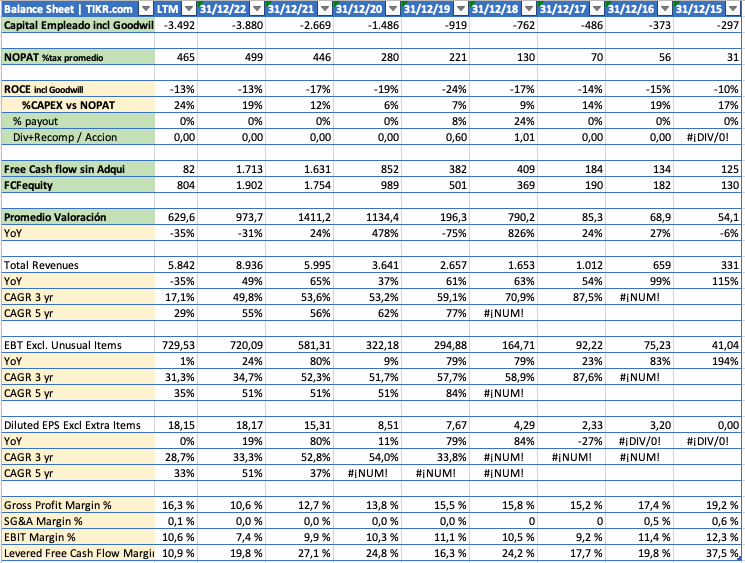

Entonces, después de toda esta chapa, ¿donde se podría ubicar Adyen?. Adyen tiene varios clientes grandes, pero poca penetración en el resto del mercado pero se ve que van a intentar abarcar el sector pequeño/mediano. He visto que utiliza un sistema de pricing bastante económico y adaptado, parece que su punto fuerte viene de este apartado sobre todo, pero comparado con Stripe su software de gestión, fraude, y sencillez para integración en otros lugares parece muchísimo menos desarrollado, esto sorprende dado que es una empresa muy anterior a Stripe. Sin embargo, no tiene mala pinta comparado con el resto de competidores y es lógico que a PayPal que su punto fuerte no es el procesamiento de tarjetas pueda plantarle cara en contratos con empresas grandes. Wirecard no la entiendo, he mirado su página web y aún así no me ha quedado claro qué es lo que llevan a cabo, no sé si eso es buena señal… También comentar que esto es solo la parte más online del negocio, en el apartado más físico no tengo experiencia más allá de saber que los sistemas TPV de los comercios siguen siendo paupérrimos, y que estas empresas tienen potencial de entrar si las dejan, en España al ser un mercado copado por los bancos españoles lo veo imposible pero en otros lugares podría ser que sí, como puntos de venta más automáticos como máquinas expendedoras/tickets etc.

Para terminar, recordar la diferenciación de cada actor, que a veces se mezcla. Por un lado está el método de pago ( PayPal, VISA/MASTERCARD, Appley Pay, Amazon Pay… ). Por otro lado está el proveedor que facilita y aglutina la gestión de los pagos, ( TPVs físicos de entidades bancarias, u Stripe, PayPal, Ayden online ), por otro lado la red de transacción/autenticación ( VISA/MASTERCARD, redes bancarias… ) y vemos como hay actores que tocan varias zonas interconectados.

Ahí queda la chapa, con muchas cosas en el tintero ( la parte financiera de las comisiones y la supuesta revolución del blockchain etc ), alguna opinión de barra de bar y un poco messy.

, pero complicada de analizar de verdad… No ya por la valoración, porque al fin y al cabo si sigue creciendo a ese ritmo se va a ir a la luna de todas formas; el problema gordo viene al intentar entender la posición competitiva de ese bicho para ver si va a poder seguir creciendo en plan tan béstia como hasta ahora… Uffff, se me antoja difícil así a priori entender bien ese modelo de negocio, barreras de entrada…

, pero complicada de analizar de verdad… No ya por la valoración, porque al fin y al cabo si sigue creciendo a ese ritmo se va a ir a la luna de todas formas; el problema gordo viene al intentar entender la posición competitiva de ese bicho para ver si va a poder seguir creciendo en plan tan béstia como hasta ahora… Uffff, se me antoja difícil así a priori entender bien ese modelo de negocio, barreras de entrada…  De todas formas, echaré un vistazo a ver… Eso sí, mola el cañón que nos traes…

De todas formas, echaré un vistazo a ver… Eso sí, mola el cañón que nos traes…