No sé si visteis la última conferencia de Cobas. https://www.youtube.com/watch?v=3ZLTFOAxEVk&t=2900s En ella, a partir del minuto 42 se habla de las empresas de coches. Yo estoy en Renault y Porsche. Con la primera estoy muy contento. Me la han regalado. Vamos, que si vende la participación que tiene en Nissan, saca caja (y le sobra bastante) para devolverme lo que pagué por ella. Porsche la tengo un poco más cara. Aún así, me parece una compañía más sólida.

Ahora viene crisis y van a bajar un poco las ventas. Pero entiendo que ello ya está descontado en el precio. Además, las compañías afrontan la parte baja del ciclo más saneadas de lo que lo hicieron en 2008.

Queda el reto del coche eléctrico. Pero estamos hablando de lo que pasará dentro de 20 años que en tecnología es como hablar de dos glaciaciones. A mi juicio, no tiene sentido el modo en el que el mercado sobrevalora Tesla y como castiga a estas compañías.

Lo bueno de estas compañías es saber a qué se juega. Ahora están vendiendo a precio de apocalipsis y lo más probable es que dentro de 5-7 el mercado las compre a precio de “me sobra el dinero” (recordando al mítico Matías el humilde).

¿Qué pensáis de estas empresas? ¿Conocéis otras del mundo de la automoción que estén a múltiplos similares?

Creo que a excepción de BMW que está a un múltiplo “más elevado” todas las demás están a precio de derribo.

El otro día reflexionando y pensando cómo han cambiado los vehículos de 10 años a ahora, lo único que puedo hacer es admirar a este sector por la capacidad que tienen a la hora de reinventarse.

Lo único que debería preocuparle con estas inversiones es que las empresas donde invierte, puedan adaptarse rápido a los cambios y que consigan hacer que sus procesos sean rentables.

Sacar un vehículo cada 3 años, adaptar el proceso y la fábrica para el mismo y luego rentabilizarlo se merece todos mis dieses. Creo que ahora la parte más importante a la hora de analizar es qué inversión tienen que hacer dichas compañías para seguir funcionando y si van a ser capaces de rentabilizarlas una vez realizadas.

Por el lado de Renault en su caso le vendría de fábula la fusión al completo con Nissan para unir aún más sinergias.

Yo en este sector más que el coche eléctrico creo que el principal nubarrón a futuro de este sector es el coche compartido y autónomo. Si realmente se supera el paradigma persona/coche en propiedad pueden dejar de venderse muchos vehículos.

Por cierto, lo de que Renault está regalada, no sé, no está en una posición especialmente buena a día de hoy tras el previsible fiasco de la alianza con Nissan. A lo que hay que añadir la presión de la fusión PSA+FCA sobre la empresa.

¡Caballero, que falta de decoro es esta en el lenguaje!

Bromas aparte, aquí veo que está el mercado esperando “algo” que señale que compañías saldrán reforzadas de la supuesta revolución (muchos cambios legislativos, mucho coches eléctricos, mucho vehículo autónomo).

Conforme alguna señal parezca evidente y se vaya materializando, el dinero la seguirá.

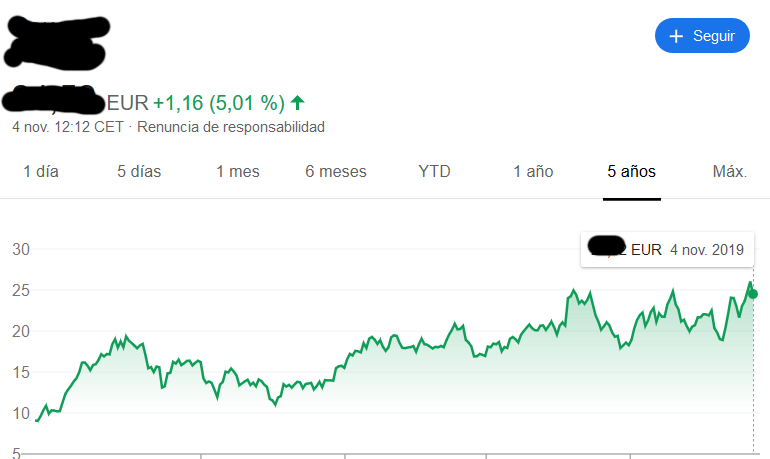

Ese gráfico si no es de Peugeot SA, se le parece bastante. Peugeot cotiza a PER 6,91x. Renault (aunque con un profit warning) cotiza a PER 5.50x.

La idea de Juan Huerta de Soto (y la que yo he comprado) es: a este precio, si Renault vendiera su participación en Nissan a precio de mercado, genera bastante caja para pagar el precio de la acción. Así es que es un 2x1 como los de carrefour: Pagas lo que vale la Nissan y te quedas la Renault gratis. Creo que el margen de seguridad es bastante amplio.

No necesariamente tienen que venderse menos coches si se acaba imponiendo el coche compartido o autónomo.

Aunque es cierto que quizá el stock de coches sea menor que si solo se usaran coches particulares como se ha venido haciendo hasta ahora, como tendrán más horas y kilómetros de uso al año (esa es la idea del coche compartido) habrá que reponerlos antes. De modo que al final no necesariamente se fabricarán menos coches al año.

Por otro lado, un particular puede alargar la vida útil de su coche todo lo que quiera, pero eso no vale para un coche compartido porque se le exige que esté relativamente nuevo.

@LTJ si la vendiera a precio de mercado su participación en Nissan (o viceversa), sacaría bastante menos del valor actual. Mire lo que le pasa a BRK, que está atado de pies y manos en algunas empresas como Heinz. El problema que tiene Renault es que no está tan bien posicionado para las tecnologías a futuro como se esperaría de los años que lleva con los Zoe y demás utilitarios eléctricos. Además de que sus mercados clave, Europa y Rusia, no tienen un gran expectativa a corto/medio plazo.

Pues le invito a que se monte en los autobuses públicos, en Málaga aún circulan algunos de 20 años de antigüedad

Yo poseo bonos convertibles de Tesla, oportunidad que me surgió a través de un amigo.

Entiendo que la tesis de inversión de la gente que compra Tesla se basa en no verla como un fabricante de coches al uso, si no como una pionera en varios campos, como la conducción autónoma, así como la producción de baterías eléctricas entre otras cosas.

A modo personal, no me siento ni de lejos capaz de valorar Tesla como inversión ( de hecho cuando compré bonos, no sabía ni quien era Warren Buffet y mucho menos Francisco García Paramés ), pero a nivel técnico conozco mucho su nuevo hardware orientado a la conducción autónoma y conozco de cerca a ingenieros como Andrej Karpathy del que fui alumno en su clase pionera de IA en Stanford hace muchos años a través de sus clases grabadas y un rudimentario foro en colaboración con la universidad donde estudié. A mi modo de ver, y sin conocer lo que guardan entre bambalinas todos los competidores y siendo muy conservador, van al menos 4-5 años por delante del resto en conducción autónoma, un área extremadamente difícil y en la que obtención y procesamiento de datos es crucial.

No conozco la tecnología de otras marcas de coches a nivel tan profundo, pero he tenido el placer de compartir algún simposio con ingenieros de marcas alemanas y sus desarrollos de software y hardware respecto a la conducción autónoma más experimentales y futuristas se me antojan descafeinados con cosas que Tesla ya tiene en producción con el Model 3.

Quizá, los que le vayan a la zaga en Europa sean Mercedes y BMW. He visto los vídeos de Saul López en youtube y esa es la impresión que me dio.

No obstante, coincido con la opinión que expresaba @jvas en relación con la conducción autónoma en otro hilo sobre coches: “los primeros fiambres, que los pongan siempre otros”.

Nota: Este post es altamente especulativo y de barra de bar, no quiero dar a entender nada medianamente serio

No me atrevo a realizar ningún ranking, pero por ejemplo Volvo y otras marcas Europeas han sido muy dadas a colaboraciones con universidades, en mi opinión obteniendo unos resultados mediocres y poco ambiciosos, no por falta de capacidad, si no probablemente ( en base a mi apreciación personal ) por la propia cultura más “industrial” de este tipo de empresas.

Mientras en Volvo tienen becarios recorriendo Europa logueando datos para testar en laboratorio Tesla tiene millones de coches con telemetria en tiempo real y un hardware redundante potentísimo de diseño propio dejando en el polvo hardware de Nvidia, uno de los mayores fabricantes de hardware para aplicaciones de IA.

Por no parecer que solamente digo cosas buenas de Tesla, también comentaré que gente que sabe mucho más que yo me indica que a nivel de producción a gran escala Tesla se queda en el barro comparado con la capacidad y flexibilidad de otros fabricantes, así como en la integración de pequeños detalles de proveedores de accesorios del coche.

A ver. Continuando con la charla de bar. Si tesla está cara (57.200 millones de capitalización bursátil) y hay muchas que están baratas. Si Tesla tiene el diseño y necesita las fábricas porque no puede producir a gran escala… ¿No tendría sentido que saliese de compras? Ranault, por ejemplo, capitaliza a 13.700 millones, el 24% del valor de Tesla. No creo que le costase mucho de digerir.

Tesla is going big. Está montando Giga Factories en todos lados ( la de China ya está y otra para Alemania ) y Musk ya ha comentado que debe tener intención de darle unas vueltas a esos problemas de las líneas de producción elevándolas al siguiente nivel. El problema es si Musk solamente quiere acelerar el cambio hacia coches eléctricos o si quiere realmente ser el mejor fabricante. O qué puede suceder si a Musk le da un ictus… Y teniendo en cuenta lo competitivo que es el mundo del automóvil… ( ¿cuantos fabricantes de coches nuevos han surgido en los últimos 50 años que no sean fusiones? ) Hay muchísimas variables que pueden ir mal…

Todas las variables comentadas en el hilo, a mi me dan a entender o confirmar, que es un sector muy atomizado, intensivo en capital para nuevas inversiones, en el cual, para estar hay que estar muy convencido, atarse al mastil y esperar a que pasen los duros y fuertes sonidos de los cantos de sirena. El resultado puede ser una incognita elevada a la N potencia para lo bueno y lo malo. Visto lo visto y los resultados de Ferrari, para mi , lo mejor es buscar caballos ganadores o marcas. Entre estos caballos los clásicos BMW y Mercedes pueden ser opciones muy respetables frente a las dudas que generan otros, tanto por novedosos como Tesla o por debilidad como Renault que no tiene fecha de boda. Ahí tienen al gruo PSA fructificando relaciones múltiples en forma de fusiones sin altavoces ni advertencias, en la zona media y nada despreciable su potencial por sinergias cercanas.

Suerte si deciden entrar en el sector. Yo prefiero otros sectores(salud, tecnología,…) no lo veo claro, si hay recesión en 2020 caerán las ventas de forma global pero seguirán en ascenso los pedidos de Ferrari.

No me hagan mucho caso que voy por el tercer Gin Tonic en la barra del bar. Me voy a tener que atar a la misma con mi cinturon de Hermes y eso si que es balue que diría el amigo Emgocor.