Estimada Mariavega,

Salvo que seas considerada por IB inversor profesional, creo que no puees acceder directamente a estos ETFs, pero es muy fácil conseguirlos Si no lo eres vendiendo Puts ITM para que te asignen .

Un saludo

Estimada Mariavega,

Salvo que seas considerada por IB inversor profesional, creo que no puees acceder directamente a estos ETFs, pero es muy fácil conseguirlos Si no lo eres vendiendo Puts ITM para que te asignen .

Un saludo

Entendido, es buen sistema de contratación en estos tiempos. Y respecto a la Call OTM, ¿como la suele renovar?

Muchas gracias por compartir, Luis

Un saludo,

Buenos dias,

Las call OTM de vencimiento Junio 23 las he vendido esta semana practicamente todas, puesto que en 1 mes habían perdido ya el 70% de su valor, y han dejado una buena rentabilidad adicional, que era la esperable para todo un año ( el 2%).

Volveré a vender mas call OTM de nuevo si el SPY supera los 390 o 400 puntos, que permite que el conjunto de la cartera sea positivo a fecha Junio 2023 aunque esas call OTM ofreciesen pérdidas.

Un saludo

Muchas Gracias Luis, muy buena rentabilidad en la operación.

Entiendo por tanto que es una cobertura discreccional en función de los precios del mercado y los niveles del SP, no rotacional en base a un periodo temporal.

Un saludo.

Hola Maria,

La cobertura es el valor que yo deseo para Junio 2023. El camino hasta entonces me importa menos, pero si me encuentro, como ha sido el caso, que las call vendidas han perdido el 70% de su valor en menos de un mes, pues me apetece tomar ese beneficio y ganar la tranquilidad de tener unas opciones vendidas menos .

Si vuelve a subir el mercado, volveré a vender esas call.

Las que no he tocado son las put, porque no estoy Con la dedicacion ni tengo nongún interés en hacer trading de opciones. Son la cobertura y tienen una fecha de validez.

Si por el camino acontecen sucesos que afecten a la cobertura, es normal irse adaptando, igual que digo que si el SPY bajase cerca de los 330, seguramente rolaria las opciones vendidas a strikes mas bajos y vencimientos mas lejanos, o incluso mayor número de opciones vendidas.

Un saludo

Hola, leí este post hace tiempo y me pareció bastante interesante. Me gusta la idea de tener una cartera que te dé dividendos (o rendimientos de algún tipo) mientras el principal lo tienes protegido. Me animó a intentar aprender a operar con opciones. El caso es que la estrategia que muestra @Luis70 se me hace demasiado complicada. Si he entendido bien, se basa en cubrir la cartera con una opción (comprada) y, a la vez, financiarse con otra opción (vendida). La estoy intentando implementar con una estrategia collar. He comprado el ETF JEPI y he abierto una opción put comprada OTM y una call vendida OTM. He estado investigando el ETF JEPI y he descubierto que lo que dan son una especie de dividendos sintéticos que saca de una estrategia “covered call” sobre acciones del S&P500. ¿No sería mejor implementar la estrategia sobre un ETF que reparta dividendos reales como el SCHD? Por otro lado, trasteando por internet he encontrado un fondo que aplica la estrategia “collar de JPMorgan” sobre el S&P500 y veo que tiene unos resultados realmente buenos, con una rentabilidad anualizada de alrededor del 8% (en los últimos 10 años) con un ratio de sharpe cercano al 0,9 y una volatilidad por debajo del 8%. El fondo en USA es el JHEQX, creo que hay una versión europea con el siguiente ISIN LU1297691658 (corregidme si me equivoco). He intentado encontrar un ETF que replique esa estrategia, para poder tener la opción de apalancarse, he encontrado uno de USA cuyo ticker es HELO, pero no sé si es exáctamente la misma estrategia. ¿Alguno conoce ese ETF? De una forma o de otra, me alegra saber que, con una estrategia de opciones se puede conseguir unos resultados tan buenos a nivel de ratio rentabilidad/volatilidad. Mi intención es profundizar en esta estrategia para ir implementándola en mi cartera. Ya iré comentando mis resultados. Saludos.

Lo importante en este caso es la confianza en el emisor y en la estrategia que usan.

Los dividendos que estos ETF reparten a los inversores no son diferentes según el origen de los mismos.

JEPI que utiliza opciones puede permitirse el lujo de tener un dividend yield más elevado, simplemente por qué la prima de las opciones generan más recursos respecto a una cartera de dividendos como la de SCHD.

Eso sí, cuando las acciones de la cartera bajen, ambos ETF bajarán; nadie se escapa a eso.

A menos que no se invierta algo de dinero para comprar algún seguro, tipo compra de Put, que proteja de los escenarios adversos.

En conclusión, la decisión sobre que ETF usar depende de su preferencia sobre la cartera y la estrategia que implementan,

No conocía este ETF. Ha empezado fuerte. A ver como sigue.

No es magia, son las opciones, si se saben usar.

Estaremos encantados que actualice su evolución y conclusiones

Muchas gracias

Muy buenas,

Acabo de descubrir este hilo y me ha gustado mucho la estrategia implementada. Tengo un par de dudas respecto a las cunas. ¿Como gestionan en caso de asignación de una de las patas? Si he entendido bien, el strike elegido es aproximadamente un 25% ITM. Él cual he mirado y no tiene Time Value por lo que es muy posible que le asignen de forma bastante temprana. En caso de que esto pase, el objetivo de realizar la cuna para evitar el negativo en el broker no tendría efecto e incluso se agravaría en caso de asignación temprana de la PUT vendida ITM. ¿Cómo elegís los strikes para que esto no pase? ¿O como gestionáis esto?

OS cito a ambos, puesto que veo que ambos utilizáis esta metodología. Muchas gracias de antemano. @Fabala @Luis70

Un cordial saludo.

@AshKetchum

Cuando los tipos estaban a 0 se podía hacer strangles (Cunas) muy OTM con índices que tienen opciones de estilo europeo, sin riesgo de asignación.

Esto es historia y en la situación actual los strangles de estilo europeo tienen un coste que puede ser equivalente o algo inferior al coste de financiación del broker (no lo he comprobado recientemente).

Una alternativa actualmente es hacer strangles con opciones sobre futuros de índices.

Si se hacen muy OTM normalmente duran poco, por lo menos una pata la asignan casi en seguida y se queda la otra que dura un poco más.

La ventaja es que con la asignación entregan un futuro que no consume liquidez y el strangle mantiene el perfil de riesgo originario y se cerrara´´ en el momento que hagan la asignación de la opción que ha sobrevivido. En ese momento ya no quedará nada en cartera, y habremos devuelto las primas que nos han prestado.

La elección de los strikes depende del riesgo que se quiera correr y el importe que se quiera financiar.

Es una operativa no muy sencilla actualmente

Buenas,

a vueltas con la estrategia del collar de JPMorgan, que sigue el fondo “JPM US Hedged Equity”, ¿alguno sabe la forma de hacer un backtesting de este sistema? tengo mucha curiosidad por ver como funcionó entre el 2000 y el 2010, y el fondo tiene sólo una antigüedad de 10 años, a lo mejor hay algún otro fondo más antiguo que use un sistema parecido, no sé. Por otro lado, parece que en España no se puede adquirir, he intentado encontrarlo en las comercializadoras de bankinter, ironia, myinvestor y renta 4 y en ninguna está. Si alguien lo localiza me gustaría saber donde se puede contratar.

Este ETF, por lo visto, replica la estrategia del fondo JHEQX:

Simplify Hedged Equity ETF HEQT

Acaban de poner a disposición de los clientes en la comercializadora IRONIA el fondo

JPM US HEDGED EQUITY “A” (USDHDG) ACC (LU1297690502)

lo solicité, y lo pusieron en su sistema, un punto a favor para IRONIA por mi parte.

Es el equivalente europeo del fondo JHEQX del que ya hablamos, que replica la estrategia del famoso collar de JPMorgan, la comisión es de 1,13% (devuelven retrocesión de 0,4455%) y el mínimo es de 35.000€(en la gestora), pero no se aplica mínimo en la comerecializadora IRONIA. EDITADO PORQUE SE HAN MEJORADO CONDICIONES.

Buenas tardes, solamente puntualizar que el mínimo de 35.000€ NO aplica como indica la columna “Aplica Mínimo: No” tanto en la información del fondo como en el buscador. Es raro que fondos internacionales se apliquen los mínimos de inversión en IronIA, recomiendo siempre fijarse en dicho campo.

Adicionalmente, veo que del mismo fondo hay dos clases C, Eurhedge y USD sin hedge con un coste de 0,66% y creo que con poosibilidad de acceso aunque el mínimo son 10 MM. ¿Quiere que intentemos activarlas?

Un saludo y gracias

Buenos días, no me fijé en lo de si aplica mínimo, lo que sí ví es que no ponía nada en la parte de retrocesión, mientras que ahora sí pone una retrocesión de 0,4455% (entiendo que devuelven esa cantidad). Ya hice un traspaso a ese fondo en vuestra comercializadora, la clase para mí está bien, prefiero euros, pero la clase que tiene ese fondo es euro cubierto, prefiero dólares antes que euro cubierto, así que me quedo con lo que tengo. Sobre la clase limpia, está claro que sería mejor, me beneficiaría un poco porque la devolución de la retrocesión lleva retención, pero el mínimo es gigantesco. Con la clase que tenéis puesta, para mí está perfecto. Gracias.

Acabo de vender las 1070 participaciones que tenía compradas de $QYLD para recolocar el dinero en QQQI.

La razón principal es la performance en el rebote de los aranceles.

¿Conocéis este último producto?

Querría argumentar mejor mi anterior post.

Recientemente he vendido mis 1070 acciones de QYLD IE00BM8R0J59 cotizado en Irlanda en euros a un precio de 13,544 € que me dejan disponibles 14.463,01 € después de comisiones.

Voy a reinvertir este capital en QQQI de la gestora NEOS americana con una yield del 14.04%. El ETF cotiza en el NASDAQ en USD.

A continuación breve explicación de QQQI por la gestora:

Fund Overview")

Hay 4 razones fundamentales que me llevan a tomar esta decisión.

PERFORMANCE

Desde el lanzamiento de QQQI, el 6 de agosto de 2024, el QQQI ha batido tanto al QYLD como al SP500:

A continuación el gráfico total return de la última corrección de ambos vehículos, que se desató el 18/2/2025 con la crisis arancelaria de Trump:

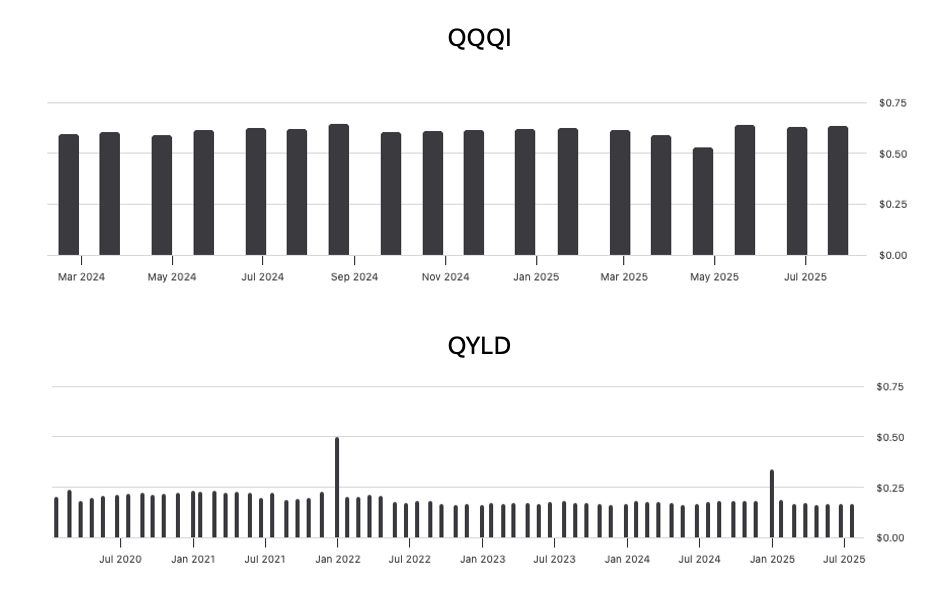

ESTABILIDAD DE LOS DIVIDENDOS

Se puede observar que NEOS hace un mejor trabajo a la hora de distribuir dividendos estables.

FISCALIDAD

Mientras QYLD reparte su dividendo como dividendo convencional gravado al 19%, QQQI distribuye casi el 100% del efectivo a través de retorno de capital, por tanto, no está sujeto a impuestos. Lo que se hace es disminuir el precio de compra (Cost basis) para tributar en una futura venta. Pero… ¿Y si la intención es no vender nunca? En este video de NEOS explican bien el concepto.

OPERATIVA MÁS EFICIENTE DE DERIVADOS.

QYLD opera con opciones ATM (At the money) sobre el 100% del portfolio, lo que limita todo el upside. QQQI opera con opciones OTM (Out of the Money) sobre no el 100%, sino un poco inferior. Esto le permite participar en las subidas. Y sabiendo que el subyacente de ambos ETFs es tecnología no es descabellado pensar que este sector va a tener una tendencia secularmente alcista a largo plazo.

ESTILO DE GESTION

QYLD domiciliado en Irlanda es un producto sintético que replica el índice Cboe Nasdaq-100 BuyWrite, que sigue la evolución de una opción de compra cubierta sobre el índice Nasdaq 100. Por su parte QQQI es un fondo de gestión activa cuya especialidad son los derivados, aquí es donde está el valor añadido.

Comparto algunas entrevistas interesantes a los gestores.

Podcast 20 may 2025 por la gestora:

Entrevista del 19 de junio 2025 por Income Architect a Troy Cates, cofundador y managing partner de la gestora:

¿Sabe debido a qué ha sido?

Me explico:

¿Crecimiento de beneficios de las empresas que lo componen superior al S&P?

¿Incremento en la valoración (múltiplo) de estas?