La estadística es una herramienta tremendamente útil, pero uno termina preguntándose, si personas sin una formación significativa en este campo, entienden realmente las limitaciones de esta herramienta. Y no lo digo sólo por el mundo inversor sinó por otros campos donde se abusa de estadística para justificar decisiones sin entender del todo como funciona la estadística.

Recordando a Howard Marks cuando para definir el riesgo, nos avisa que el riesgo no es medir lo que ha pasado sinó más bien intentar ser consciente de lo que podría haber pasado, hay ciertas limitaciones estadísticas que se muestran en toda su extensión en varios terrenos prácticos. El caso peor de cualquier cosa nunca lo es hasta que pasa. A veces incluso hay estadísticas que el peor caso no está reflejado simplemente porque a pesar de haber pasado ya, no se medían según que datos o se ha elegido convenientemente (de forma consciente o inconsciente) la muestra.

Luego está el propio papel de nuestra mente, cuya forma de actuar termina entendiendo poco y mal la dispersión inherente a según que realidades complejas. Aquí el problema es que se está trabajando con variables de dispersión estadística posiblemente bastante inferiores a las reales.

En Manías, pánicos y cracs, Kindleberger habla de dos factores en mi opinión muy importantes para entender como funcionan los mercados.

Uno es el papel de la innovación financiera. Vamos que en los mercados suelen aparecer comportamientos de agentes presentes en ellos que están “cambiando” según que reglas del juego. Algunos de ellos suelen terminar siendo positivos. Otros un desastre total. Basta fijarse en lo que pasó los años previos a 2008. Por un lado se utilizaban estadísticas históricas para justificar el riesgo de según que productos vinculados a hipotecas, con un historial de impagos muy bajo. Por el otro los grandes beneficios que dejaban esos productos estaban haciendo que a la hora de conceder hipotecas, se estuviera actuando de una forma que nada tenía que ver con esa historia, dando gran cantidad de ellas a personas que históricamente no las habrían conseguido ni siquiera se las habrían planteado.

En los años 80 pasó algo similar con los bonos basura que pasaron de ser bonos de empresas en principio buenas que habían entrado en problemas a bonos de cualquier empresa.

¿como se puede recoger este tipo de innovaciones en una estadística?

El otro elemento a tener en cuenta es como actúan los que están a cargo de los mandos del sistema, o en puestos relevantes, en los distintos escenarios. Kindleberger, que no es que digamos muy sistemático, analiza, a su manera, gran cantidad de escenarios históricos de problemas. Parece difícil concluir que la actuación en un escenario no pueda tener divergencias significativas en los resultados de ese escenario.

En un 2008 se decidió no rescatar a Lehman Brothers pero sí a otras grandes empresas. La divergencia de escenario con que sí se hubiera rescatado también a LB o con que tampoco se hubieran rescatado a según que otras instituciones creo que es muy grande.

¿como se puede recoger en una estadística este tipo de decisiones?

Creo que es entre fácil y muy fácil (a todos nos ha pasado) que pensando que estamos optimizando nuestro comportamiento inversor para hacer frente a según que situaciones pasadas, en realidad lo que igual estamos haciendo es sobreponderar las decisiones que se tomaron o los efectos de según que sucesos en unas inversiones y no en otras, infraponderando otros escenarios que aunque no fueron los que terminaron pasando, también podían haberse dado.

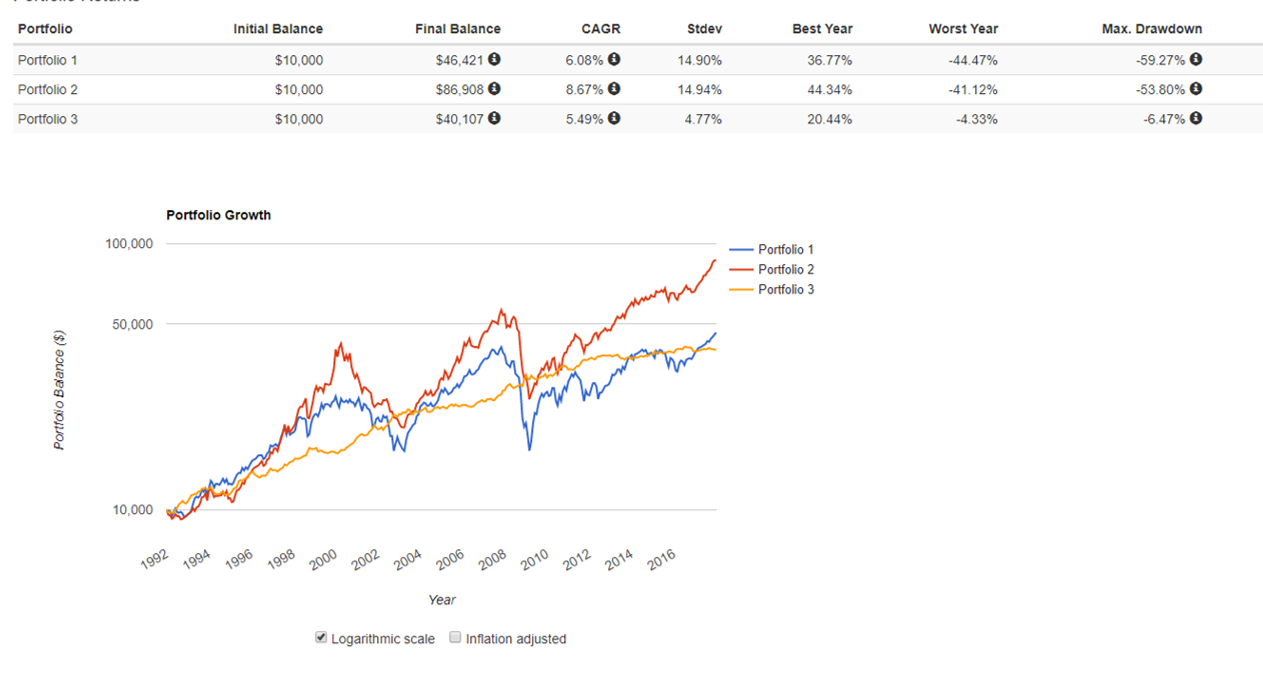

. Voy a plantear una versión del mismo tema que voy a ir escribiendo a medida que saco los números, a ver que sale:

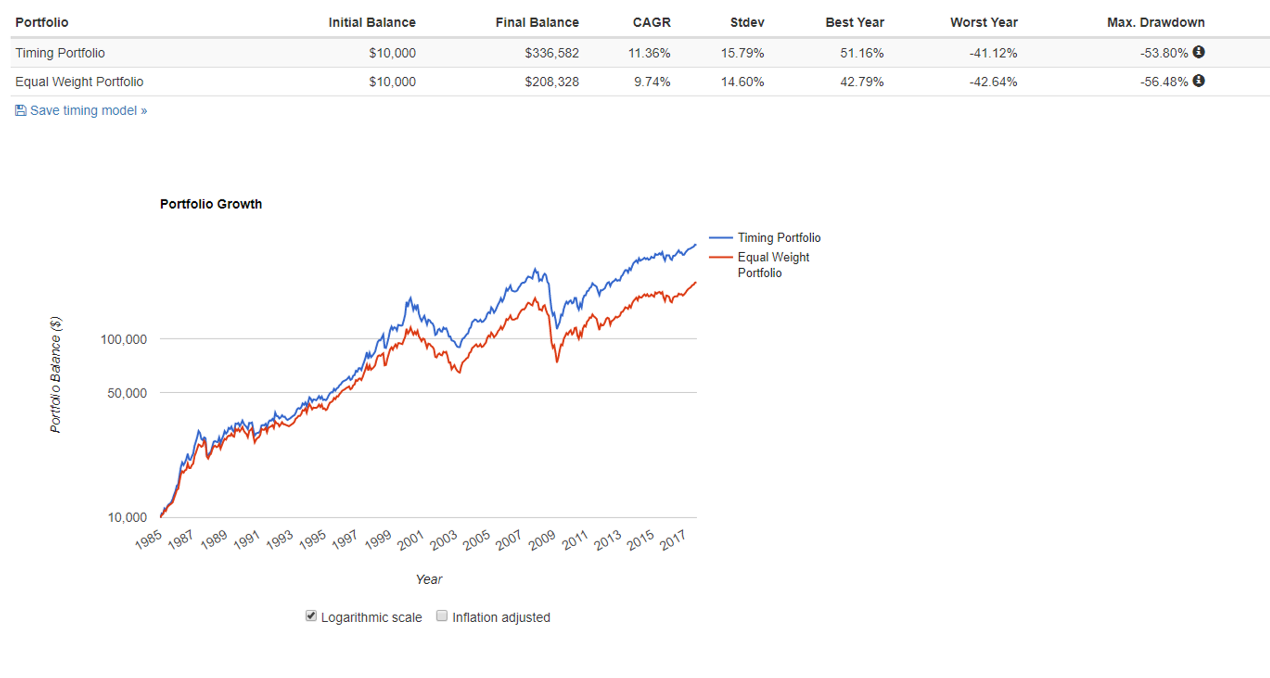

. Voy a plantear una versión del mismo tema que voy a ir escribiendo a medida que saco los números, a ver que sale: