Se trata, junto a los capítulos ocho y veinte de El Inversor Inteligente de Benjamin Graham, de una de las lecturas favoritas de Warren Buffett. Su autor, pese a su fallecimiento hace más de setenta años sigue siendo uno de los grandes iconos de su campo, despertando los más intensos sentimientos de aprobación y desaprobación a partes iguales. Estamos hablando del capítulo doceavo de su magnum opus ‘La Teoría General del Interés, la Ocupación y el Dinero’ de John Maynard Keynes. Esta joya escondida brilla con luz propia dentro de una maraña de ideas macroeconómicas que mientras para algunos han de ser recitadas como el catecismo, para otros quedaron ampliamente refutadas. Dicha obra padece de aquel “yogui-berrismo” de que (parafraseando a la estrella del beisbol) “ya nadie lee ese libro porque es demasiado famoso.”

En esta pequeña isla recóndita hay una serie de reflexiones de gran valor para el inversor, especie en extinción muchas veces confundida con la del especulador. Pero, ¿Cómo diferenciarlos? Keynes propone lo siguiente:

[…] el término especulación a la actividad de prever la psicología del mercado, y la palabra empresa, o espíritu de empresa, a la tarea de prever los rendimientos probables de los bienes por todo el tiempo que duren.

Puesto que los retornos de las acciones se pueden descomponer en tres fuentes…

- El incremento de los beneficios.

- Los dividendos repartidos

- Los cambio en la relación entre precio y beneficios (cambios en la ratio P/E o dicho de otro modo, lo que un inversor está dispuesto a pagar en cada momento por un euro de beneficios).

… las dos primeras pueden atribuirse al término inversión o empresa, mientras que la tercera y última debería circunscribirse al término especulación.

A continuación muestro otras reflexiones hechas por Keynes en el mencionado capitulo. Sin embargo, este artículo no puede ser una sustitución a tan deliciosa y encarecida lectura de la fuente original. El objetivo de mi artículo es suscitar el interés del lector por tamaño tesoro.

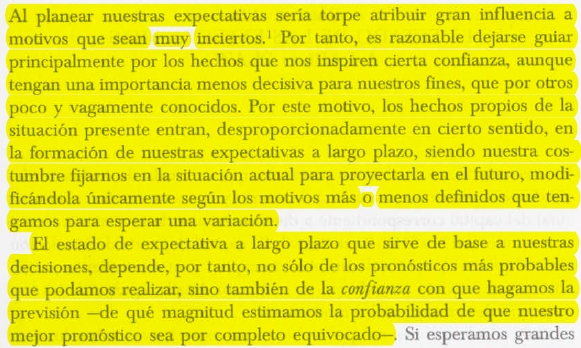

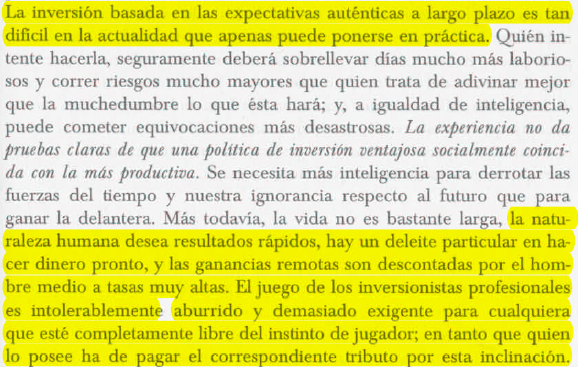

Por ejemplo, Keynes advirtió de la dificultad (o mejor dicho, de la imposibilidad) de predecir, y como tendemos a formar nuestras expectativas de largo plazo basándonos en el estado actual de los acontecimientos:

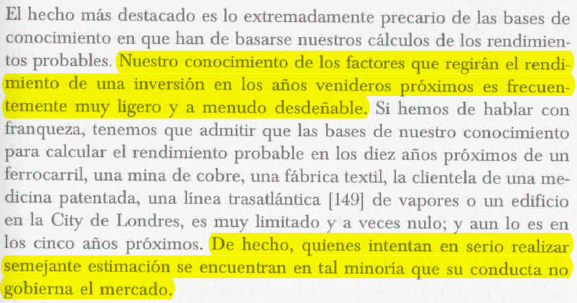

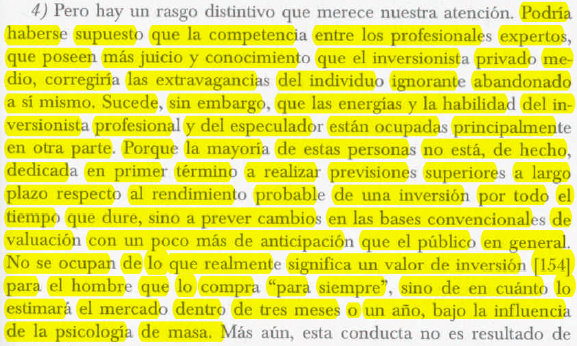

También advirtió del impacto de la psicología en los mercados financieros:

![]()

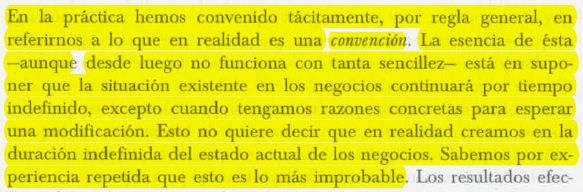

Y como esta psicología hace extraordinariamente difícil la inversión incluso para aquellos quienes deberían estar capacitados para lograrlo, los profesionales:

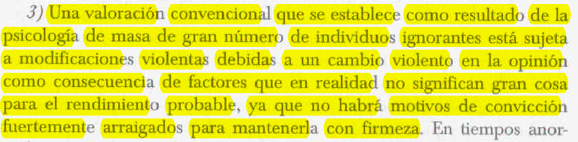

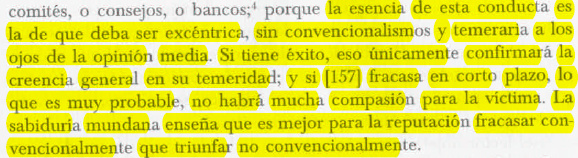

En relación a lo anterior, Keynes menciona las dificultades del inversor profesional para superar lo que Warren Buffett denomina “imperativo institucional” y ofrece el “pensamiento contrario” como solución, puesto que:

Todo esto y mucho más recogido en las dieciocho páginas que conforman el capitulo duodécimo de ‘La Teoría General del Interés, la Ocupación y el Dinero’.