Durante las últimas semanas de 2017, (de hecho alguna operación el viernes 29) realicé algunos ajustes para mantener los porcentajes de inversión y para comenzar la estrategia del año 2018. Las aportaciones fueron las siguientes por orden de magnitud (si bien en Magallanes, Cobas y AZ no hay diferencias)

- Plan de Pensiones Magallanes Acciones Europeas.

- Magallanes Microcaps, (se prevee que pueda entrar alguna nueva idea en el fondo).

- Cobas Selección.

- Azvalor Internacional, (quizas pueda ser un fondo vólatil por su exposición a MMPP, pero creo que podría ser el más resistente en los próximos semestres ).

- Buy&Hold Acciones .

Curiosidades en cartera durante 2017.

- Fondos que han terminado en zona de máximos (no por ello los más rentables en el año).

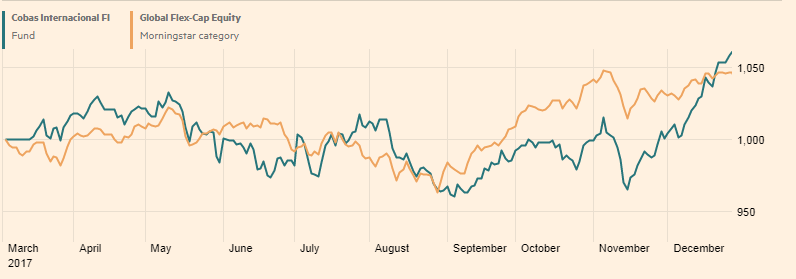

- Cobas Selección/Internacional. Con un rally en el último mes de un 6%, debido a la subida experimentada por sus posiciones en Tankers y la Suiza Aryzta.

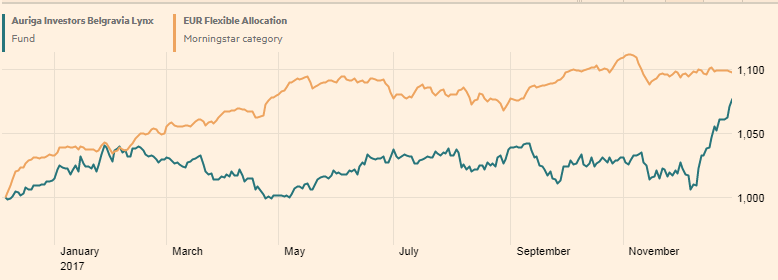

- Auriga Investors - Belgravia Lynx A - EUR. Un fondo “contrarian”, que al llevar parte corta en Eurostoxx50, y llevar un año plano, despunta en pocas sesiones con fin de año bajista. Un fondo muy adecuado para contrarrestar volatilidad, y con una rentabilidad de largo plazo muy aceptable. Carlos Cerezo, de Belgravia, siempre ha dado garantía de gestión.

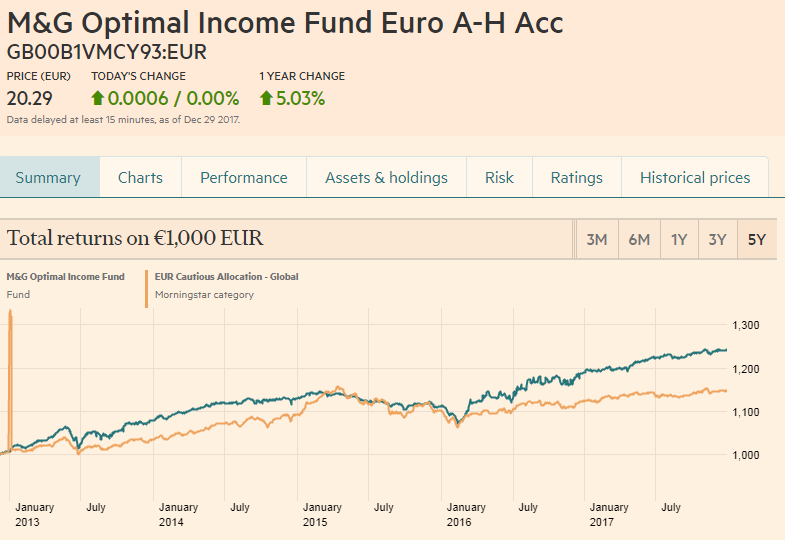

- El incombustible M&G Optimal Income, que nunca defrauda. Un más que aceptable 5% YTD

En general la RF-C ha terminado en los altos y no ha ido nada mal, un 4% para Schroder International Selection Fund EURO , un 2% para R4 Pegasus, 1,5% para ING Direct Fondo Naranja Renta Fija FI.

Todos han cumplido por encima de inflación para el tipo de activo en el que están invertidos sin apenas volatilidad.

- Como siempre, hay un fondo en el que no llevo mucho porcentaje pero que siempre termina de los mejores el año, y de los mejores en rentabilidad. Este año, también ha sido así…

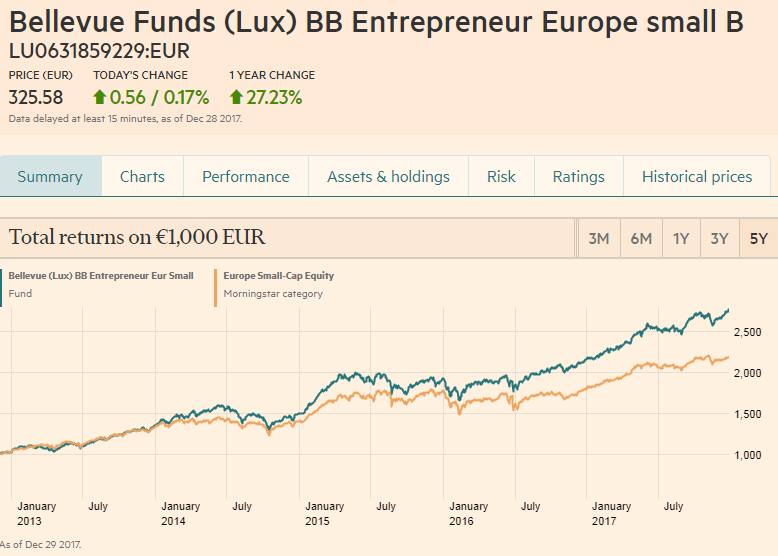

Bellevue Funds (Lux) BB Entrepreneur Europe small B

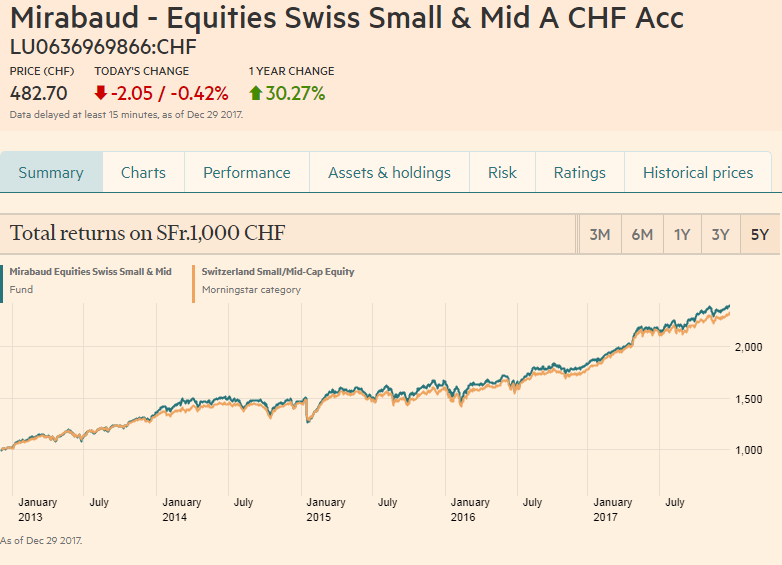

- Las Small en Suiza, han tenido un buen año (por mi parte estoy construyendo la posición). Ojo! hay que descontar que la rentabilidad está en moneda local, y como siempre, los fondos se han defendido de su devaluación. Sobre un 20% YTD en Euros.

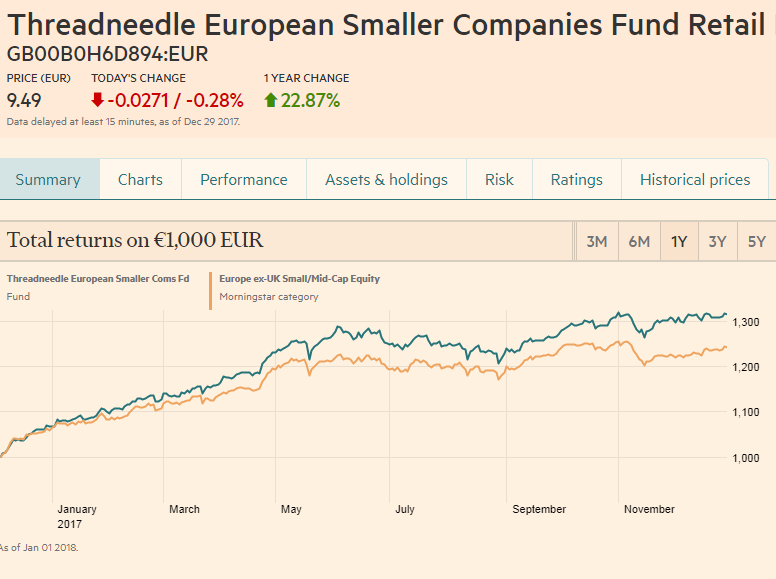

- Otro que no suele hacerlo mal de la gestora internacional que más me gusta junto con MFS.

Threadneedle European Smaller Companies

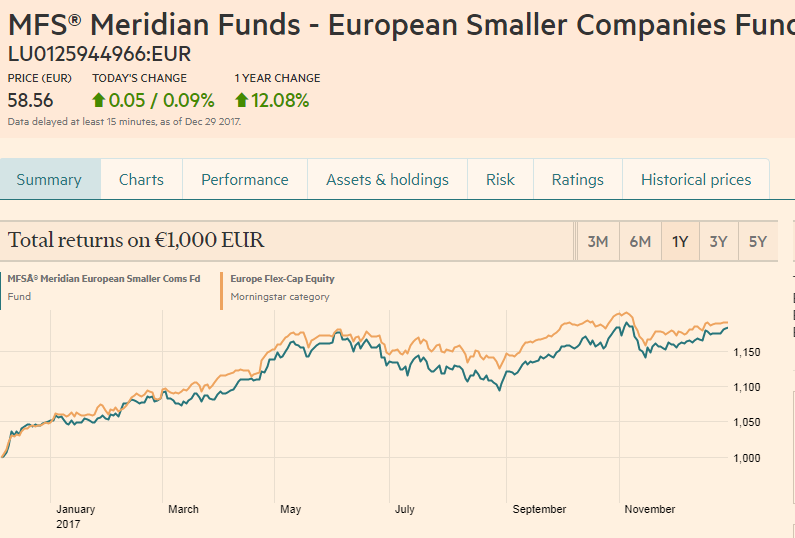

- El MFS SC Euro ha terminado también en zona de altos. Si bien no ha sido el Small-Midcap más rentable, quizás por la divisa y la zona UK, como siempre es de los más “estables” dentro de la categoría y con el que me siento muy cómodo.

-

En zona de altos y de los más rentables, compensando un 2016 mucho más difícil Groupama Avenir Euro N, con un 30% YTD.

-

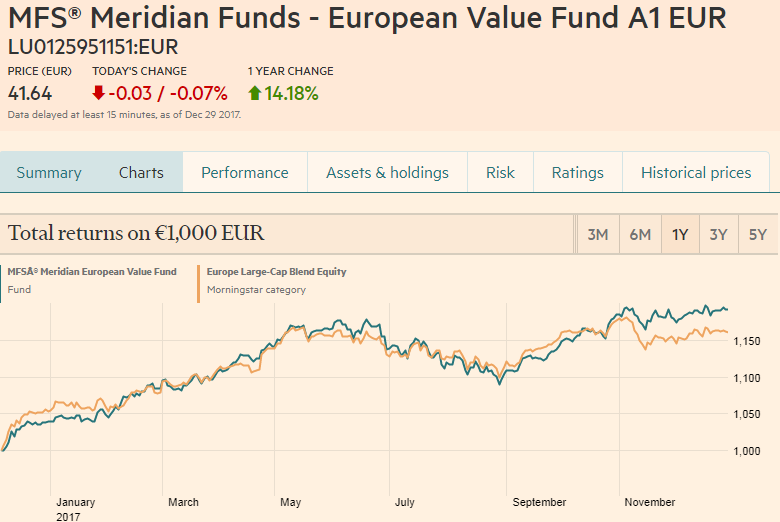

Desde la casa MFS: MFS® Meridian Funds - European Value Fund A1 EUR,

y mención a un fondo Global de los de ir al tran-tran… MFS® Meridian Funds - Global Equity Fund A1 EUR. En general MFS ha tenido desde el verano mejor comportamiento relativo frente a la media de mercado en los fondos que llevo de ellos.

- Y China Invesco Funds - Invesco Greater China Equity Fund A, al que al descontar la divisa la cosa se queda en un no despreciable 24% YTD.

India también ha terminado en máximos con un 16% YTD en el Aberdeen Global - Asia Pacifc Equity Fund A Acc

Para no aburrir con más, mencionar como siempre Groupama Avenir que ha sido este año el primer fondo en rentabilidad (único de los que llevo que supera el 30% YTD)

TrueValue, que terminó el año subiendo hasta quedarse a las puertas del VL = 18 en zona de altos, ha sido muy estable superando el 20% de rentabilidad.

Por curiosidad en cuanto a rentabilidades anuales, que para nada tiene que se indicativo tan poco plazo para sacar conclusión alguna a más de 5-10 años. Pero ahí va.

Los más rentables: ( Lista hasta rentabilidad de doble dígito y/o hasta primer Pasivo en Ranking. Que en esta ocasión casi coinciden).

- Groupama AVenir Euro N . +30,45% YTD

- Bellevue Funds (Lux) BB Entrepreneur Europe small B +27% YTD

- Invesco Funds - Invesco Greater China Equity +24,31% YTD

- Threadneedle European Smaller Companies Fund Retail +22,24% YTD

- True Value : +21,31% YTD

- Magallanes European Equity E/M FI +20,10% YTD

- Oddo Avenir Europe CR-EUR +19,82% YTD

- Aberdeen Global - Asia Pacifc Equity Fund A Acc +16,34% YTD

- DWS Deutschland LC +15,86% YTD

- MFS® Meridian Funds - European Value Fund A1 EUR +14,18% YTD

- Magallanes Microcaps (Desde Marzo) +12,38% YTD

- MFS® Meridian Funds - European Smaller Companies +12,08% YTD

- BSG Prometeo FI +11,59% YTD

- ING Direct Fondo Naranja Ibex 35 +9,90% YTD (Primer pasivo en rentabilidad este ejercicio)

*Excluyo fondos de inversión de Japón y Suiza en Small-Mid, ya que llevo invertidos en ellos menos de un trimestre.

**Bellueve redondeado a la baja al no tener aún VL del día 29, modificaré cuando lo tenga.

*** Bestinver Plan de Pensiones Global, que a cierre del día 28 superaba el 11% YTD en línea con Bestinfond.