No, por favor, no borre nada, y menos siendo usted uno de los inversores veteranos de este fondo. Igual ya ha acabado su etapa de inversor en TV, ¿Por que no? Nada es para siempre, yo solo llevo dos años, igual dentro de cinco o seis o siete u ocho años doy por finalizada está experiencia.

1 me gusta

No ha entendido absolutamente nada, sus prejuicios son faltosos.

Analizar los rendimientos y compararlos con un índice no se trata de muerte a nadie, sino de ver la trayectoria de un fondo y su gestión, en eso se basa el foro de +D en crear ideas y cada uno escoger la mejor que considere.

2 Me gusta

Mire, el que no entiende absolutamente nada de su “tesis doctoral” sobre TV he sido yo. He de decirle que se le ha olvidado incluir el tremendo comportamiento del fondo en 2017 gracias a la cobertura de divisa, pero no nos engañemos, fue Umanis.

“Sus prejuicios son faltosos”. A esto ni entro, porque es que ni le veo sentido ni le he ofendido en ningún momento.

Sin más rodeos, el gran problema que existe es que miles de inversores entraron en True Value al calor de las rentabilidades de doble dígito y cuando los resultados se torcieron, como es normal en renta variable, mucha gente ha huido dejando un resentimiento palpable a simple vista.

Hasta ahora el 99% de los que critican a True Value lo hacen en base a mirar un benchmark en 5 minutos a través de morningstar, pero no veo a nadie justificando que AE tenga un proceso de selección de empresas deficiente o que el fondo esté apalancado y deriven de ahí sus subidas espectaculares en algunos periodos.

Todas son críticas dirigidas a desprestigiar a un fondo que causó furor y como los resultados no son los esperados a corto plazo (aunque yo firmo el trackrecord de TV) vamos a darle cera por activa y por pasiva.

Además, batir al benchmark se ha convertido en la panacea, oiga usted no sabe que hay gente que no necesita batir a ningún benchmark y que se siente a gusto quedando fuera de burbujas y confiándole su dinero a gestores que compren empresas con ROCE alto, sin deuda y a buenos precios.

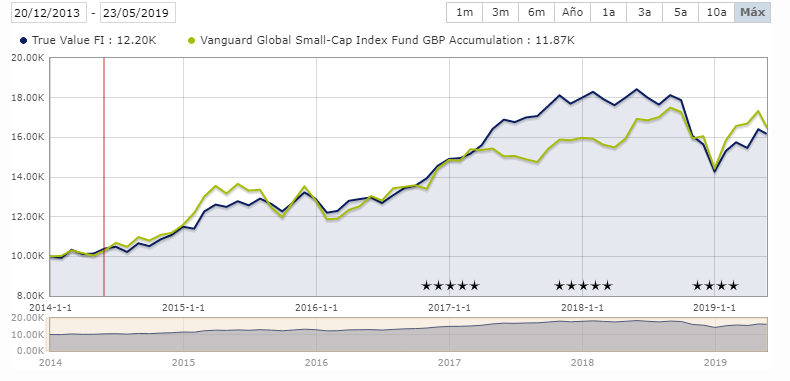

Mire usted, no serán tan tontos cuando quitando las comisiones del fondo (no pequeñas), la cosa queda así a día de hoy:

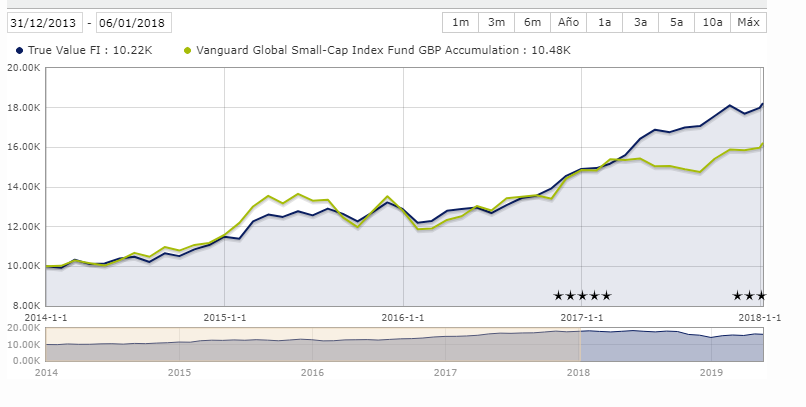

Y si miramos el fondo a fecha de 1 de enero de 2018, el fondo Vanguard global small caps es una birria (atendiendo a comparaciones a corto plazo).

Miren, está bien criticar, pero tienen que aceptar que sus impresiones igual no son tan irrefutables. No les gusta TV me parece perfecto, comprensible y hasta lógico. Pero no culpen a ningún producto de sus errores personales.

Además, ahora lo tenemos a huevo con Paramés, ¿es un manta? Puede que si, puede que no, lo que sí sabemos es que el que esté con él en base a rentabilidades pasadas no tiene que estar muy a gusto.

No se ofenda, que no ha sido para tanto mi comentario anterior.

Muerte a True Value

8 Me gusta

¡Diana! (/////////////////////)

3 Me gusta

Comparto gran parte su punto de vista, es un fondo que ha hecho un 63% neto de comisión en 5 años y 5 meses, casi nada después de ser de los peores en el segundo semestre de 2018. Pero eso no quita que el hecho de no hayan tenido alguna metedura de pata, como TODOS los que pululando por aquí. Hay cosas que sí son “molestas”: la comisión, el no cerrar el fondo (deberían de haberlo hecho pero R4 ni lo habrá planteado) y el ruido que llevan metiendo durante más de 1 año sobre un proyecto (gracias estructurero por sacar algo a la luz).

Sigo diciendo que mientras la comisión sea del 1.35% es una oportunidad muy buena para tener exposición a otros mercados y valores.

5 Me gusta

Voy a tratar de responderle siguiendo el mismo orden de su escrito, indica usted que[quote=“estructurero, post:1068, topic:1511”]

Sin más rodeos, el gran problema que existe es que miles de inversores entraron en True Value al calor de las rentabilidades de doble dígito y cuando los resultados se torcieron, como es normal en renta variable, mucha gente ha huido dejando un resentimiento palpable a simple vista.

[/quote]

Las rentabilidades de doble digito son las que “ofrecieron” los asesores cuando crearon el fondo y en el último webinar siguen siendo su objetivo. Y no, mucha gente no ha huido, está huyendo día a día, con una bajada desde mediados el año pasado que tenían 11.840 participes a los 9.404 actuales, en total se han ido 2.436 que representan el 25,9% de los que hay ahora.

Sobre si es deficiente el proceso de selección de empresas, yo no puedo valorarlo, lo que si es deficiente es el resultado obtenido en estos dos últimos años, cuando el fondo ha alcanzado una masa de gestión de crucero.

En el Benchmark no me fijo en el corto plazo habrá épocas que lo supere y otras no. Pero si me he fijado que en los dos últimos años el fondo lo hace claramente peor que el resto de los fondos de su categoría.

En el último webinar, el asesor indicó que su referencia era el SP500, también otros indices pero en la presentación no he visto el indice que usted pone. Juguemos siempre con las mismas cartas y no las cambiemos según nos convenga.

Trato de ponerle esa comparativa con el Vanguard SP 500, indice que mencionaba el asesor.

True Value vs Vanguard SP500.pdf (135,0 KB)

Ha puesto usted la evolución del fondo hasta el día 1/1/2018… eso es para nota, vamos pone usted el mejor momento cuando el fondo tenía muchisimo menos capital de gestión y el peso que tuvo Umanis en los resultados del fondo en esa epoca fue determinante para el resultado total, en concreto desde junio de 2016 hasta diciembre de 2017 le aportó un 15% esa única empresa…

He puesto la evolución a fecha actual y a fecha 1/1/2018 para tratar de explicar que según en qué fecha se mira un producto, las impresiones pueden ser distintas. Pero no se puede conversar con quien no quiere escuchar.

¿En serio tenía el fondo a fecha de 1 de 2018 mucho menos patrimonio que ahora? Uff

True value es lo peor y sin Umanis no son nadie, ¿contento?

1 me gusta

Usted no lo entiende o no quiere entenderlo o quiere confundir a la gente, lo importante no es el patrimonio que tenía puntualmente el 1/1/2018, sino la evolución, que por cierto le digo que si que tenía algo más que ahora, 159,4 millones. Le pongo un enlace con los datos en Finect del fondo, vaya usted a la ultima gráfica donde figuran los flujos de entradas netas de capital y tal vez lo pueda entender mejor.

https://www.finect.com/fondos-inversion/ES0180792006-True_value_f

El que no quiere entenderlo es usted, años atrás la bolsa a subido bastante y 2018 ha sido un año malo para true value, pero no solo para ellos.

En serio cree que el patrimonio que tiene (o ha tenido) TV le perjudica para la gestión del fondo? Ya ve usted, 10 millones de diferencia, un mundo. Anda que no tienen margen de duplicar y triplicar patrimonio.

El problema es que,por un lado, dice que desconoce totalmente el proceso de valoración de una empresa y, por otro, da por hecho aspectos que para nada son como usted cree, o ha oído.

Yo me rindo. Piense lo que quiera, de verdad.

Lea usted atentamente, le he indicado que lo importante no es el patrimonio puntual que tenía ese fondo el 1/1/2018 y compararlo con el importe actual, sino como se ha ido generando ese patrimonio y como han obtenido la rentabilidad…en fin, yo lo tengo muy claro, seguro que a pesar de las numerosas entradas no lo he sabido explicar, la incidencia de umanis… lo dejo esto es muy cansino.

Y aunque tengo conocimientos sobre contabilidad y analisis de empresas, considero que no son suficientes y por supuesto nada comparabless a los que tiene un gestor, por eso les dejo a los gestores ese trabajo, que elijan las mejores empresas en la parte de mi cartera de gestión activa y por ello cobran unas importantes comisiones, también indico que estoy incrementando la gestión pasiva indexandome.

Ya me encargo yo de seleccionar y elegir a los fondos y gestores y en eso reconozco que en bastantes años he aprendido algo…y lo que me queda por aprender todavía.

2 Me gusta

¿Ha probado usted a calcular la rentabilidad analizada desde la creación? A ojo, un 63% en 5 años y 5 meses creo que está muy cerca al 10% analizado, justo después de un año pésimo

Prefiero rentabilidad anualizada que analizada, pero habrá gustos para todo

5 Me gusta

Analizada de análisis, claro

1 me gusta

Por supuesto que la he calculado, pero además del dato simple de la rentabilidad anualizada desde el inicio del plan hasta el día de hoy, me he molestado en ver como se ha obtenido y evolucionado esa rentabilidad, la que se obtuvo durante los tres primeros años, cuando su patrimonio era muy pero muy pequeño y el peso de Umanis… etc. y lo que ha ocurrido en estos dos últimos años cuando el fondo ha alcanzado un patrimonio de crucero, aunque se ha ido reduciendo mucho fruto de las minusvalias del VL y de las salidas de patrimonio (43,1 millones de reembolsos netos desde julio de 2018).

Este fondo llegó a unos 218 ó 215 millones, no recuerdo exactamente y ahora tiene 144,4 millones, es decir se ha reducido en 73,6 millones lo que representa un 50,9% del patrimonio actual o una reducción del 33,7% sobre el patrimonio máximo alcanzado.

Alguna persona escribe aquí que yo ataco mucho al fondo o a los gestores y al fondo, y lo que realmente hago es responder a lo que yo considero, y por supuesto me puedo equivocar, lo que son comentarios y analisis muy simplificados o sesgados bajo mi punto de vista.

1 me gusta

Los análisis de los fondos mirando básicamente rentabilidades y patrimonio suelen ser tremendamente sesgados.

Evidentemente para los que tengan poco más que valorar juntamente con la confianza/desconfianza que les transmita el gestor, pues será el análisis sobre el que basarán sus decisiones, pero hay que ser conscientes de que demostrar que un gestor es bueno/malo es realmente complicado en base sólo a esos parámetros.

No pasa nada por ser consecuentes con nuestras propias limitaciones. Sin tener algo de idea de valorar compañías es complicado poder valorar si un gestor es bueno o malo. Lo que estamos valorando es si nos gusta o no. Algo del todo respetable si uno se juega/ha jugado su dinero en ello, en ambos sentidos. Pero no es ningún tipo de demostración de que un producto sea mejor/peor en el sentido que es fácil que uno, en base a argumentos similares, tome otra decisión opuesta.

8 Me gusta

Casi le puedo asegurar que tengo unos conocimientos sobre valoración de empresas superior a la media de las personas que invierten en fondos de inversión de RV, pero reconozco que no son comparables con los que tiene un gestor, por eso les dejo a ellos la selección de las empresas.

Con una cartera de 10 fondos, podríamos tener facilmente unas 400 empresas. Me quiere decir usted, que los participes de fondos tienen conocimientos y analizan esas empresas?, tengo mis serias dudas. Como ya he escrito, prefiero analizar fondos y gestores, con lo que he ido aprendiendo, con mi criterio, con mis errores y la verdad es que hasta la fecha me ha ido bastante bien, y he tenido errores significativos a lo largo de los años. Y como he comentado en su momento, he ido incorporando fondos indexados y en esa línea seguiré hasta que alcance la gestión indexada un porcentaje que me haga sentir cómodo…sin prisas pero paso a paso.

Yo no le estoy diciendo ni que sus análisis no sean buenos para usted ni que sean mejores/peores que los de otras personas.

Lo que le estoy diciendo es que debería de ser consciente de las limitaciones de los mismos y por lo tanto entender que otros no los suscriban. Ojo que lo que le digo a usted es aplicable a muchos de nosotros.

5 Me gusta

Damas y caballeros,

Sin personalizar en nadie, les ruego mantengan el buen clima que nos caracteriza.

Uno puede estar o no de acuerdo con la política de un fondo y no hay problema alguno. Debatir nos enriquece a todos.

Siempre que encuentro posiciones discordantes con mi manera de ejecutar las cosas, en primera instancia pienso… “Si alguien me critica, es que se ha tomado tiempo en preocuparse por mi” , y esto me resulta bastante revelador.

Al final en el eterno debate entre tener razón o ganar dinero, me quedo con ganar dinero.

Insisto en que esto no va por ninguno de ustedes en particular, pero creo que es bueno, que de vez en cuando seamos conscientes que con buen ambiente, se aprende mucho más que con mal clima. Y aquí estamos todos para aprender.

20 Me gusta

No puedo estar más de acuerdo, sobre todo con la frase “… entre tener razón o ganar dinero, me quedo con ganar dinero”

3 Me gusta