Seria interesante saber que parte de esos 2M en comisiones se han reinvertido en el fondo… Igual lo meten meten en el Amundi msci world o sp500 y hasta la vista…

Tampoco sabemos que parte de los 2.2 millones son para R4 y que parte para los asesores

1 me gusta

Estaría bine saberlo al menos de forma aproximada…

En el informe anual del fondo puede ver la retribución que han obtenido los gestores. Le aseguro que está muy lejos de los 2M de comisiones

De los gestores, de los asesores o de ambos?

Lleva razón, en este caso como es R4 viene la del grupo en general sin especificar la de los asesores.

1 me gusta

De hecho en la charla de Joaquín Aranzabal en Finect, él mismo dice que azValor le “confirmó” esa misma cifra (se puede ver sobre el minuto 51 del video).

3 Me gusta

No estoy seguro de si estoy de acuerdo. Creo que las “dividenderas” en general no son muy growth. Además de que una subida de tipos probablemente les haga daño (aunque haría daño a todo el mundo)

Yo igual, pero sin calificativos.

2 Me gusta

Confirmo también de memoria habérselo oído decir al señor Álvaro Guzmán de Lázaro , la experiencia ha demostrado que ilusión no les falta .

2 Me gusta

El mercado es bipolar en el corto plazo y algunos asesores en el largo…

3 Me gusta

la mejor de A.Guzmán fué " Con las materias primas me he equivocado una vez o ninguna" aún se rien allí arriba.

6 Me gusta

Recuerdo la frase, acompañada un poco antes o después, de que no habían tenido históricamente un % de errores superior al 10%.

La traducción para quien no lo entienda, es que consideraban un error sólo empresas donde posiblemente, después de promediar a la baja y otras historias, no habían salido con pérdidas superiores al 15-20%.

De hecho según cual sea el nivel de salida de Paramés de Aryzta veremos que historia se termina contando en unos años sobre esta inversión.

3 Me gusta

Ya tienen el informe del primer trimestre en web CNMV

Por cierto rotación 59% en 3 meses

2 Me gusta

Creo que el próximo video de True Value debería versar sobre la estrategia de inversión que realmente van a seguir en el futuro y si ha variado su método o su idea de cómo invertir. Desde mi siempre confuso criterio ya hace tiempo que venden una idea que no se sostiene en las inversiones que realizan y harían bien en aclararse. Los resultados pueden llegar o no, pero esas rotaciones, esas inversiones que claramente quedan fuera del circulo de competencia(me cuesta creer las narrativas de que a base de libros uno entiende cualquier cosa…), unos gastos que se comen un buen pico vs otros fondos más una evidente (lo cual era lo esperable por otro lado) incapacidad de controlar la volatilidad les han puesto en los peores puestos de los ranking a cualquier plazo temporal y peor que los índices de referencia.

No sé, se puede alegar a la paciencia cuando tienes en tu cartera un porfolio de negocios que realmente van a ganar 2 y 3 veces más en 5 años y que están bajo tu control directo. Que sean nuevos mercados, estén invirtiendo masivamente o en un momento de ciclo bajo, pero basarlo todo en márgenes de seguridad del 30 al 50% o en estimaciones un tanto “frágiles” y “cóncavas” (por usar el palabrerio hype) de analistas externos y ciclos mucho más compleos pues te deja con una sensación de … paciencia, que todos nos vamos a morir…

Me temo que sino la espantada de inversores que llegaron al calor de las notables rentabilidades pueden acabar haciendo el camino inverso y hacer un buen roto a la empresa TV. En mi posición aunque creo que son dos excelentes personas y me gustaría seguir mucho tiempo ya he tomado la decisión que cuando haya de nuevo un momento de cierta alegria en este fondo me ire discretamente y sin hacer ruido. Lo bueno de la inversión es que siempre se puede volver …

Algunas reflexiones extras:

En el video de Fundsmith 2019 cuando le preguntan a Mr Terry sobre cómo eligio a 2 de sus nuevos currelas me quedó grabada una idea. “Me llegan cientos de candidatos con preparaciones fabulosas y siempre contándome cosas parecidas, Elegí a dos ex Goldman porque me convencieron al contarme que tenían todos sus ahorros en mi fondo, era exactamente la cartera que ellos querían tener”.

He realizado exhaustivamente el análisis de muchas posiciones de los fondos aqui presentes y mis entradas más potentes en Dic 18 finalmente Fueron: Microsoft, SAP, Amadeus y Paypal (suerte quizá ¿?) más una fuerte de Aryzta por los motivos que en este mismo foro se expusieron. De las principales posiciones de otros fondos soy incapaz de ver los magnificos potenciales y de hecho en muchos casos no los querría ni cerca de mi peor enemigo. Ya he pasado por muchos chicharros ibéricos y las retóricas no cambian porque la acción cotice en HongKongCanadaoKualaLumpur.

7 Me gusta

Lleve cuidado que entrar en compañías a altos múltiplos puede traducirse en caídas abruptas si hay revisión a la baja de beneficios.

2 Me gusta

Un market timing perfecto, tener todas esas grandes empresas analizadas y comprarlas en el momento justo parece el sueño de cualquier inversor

3 Me gusta

Le puedo asegurar que la suerte y casualidad han tenido buena parte de culpa. También le puedo decir que hay otras tantas que no me atreví entrar y las que he entrado en mal momento se cuentan por muchas mas

@estructurero Espero que no se refiera a múltiplos altos por Aryzta, que a Paramés le da un disgustazo

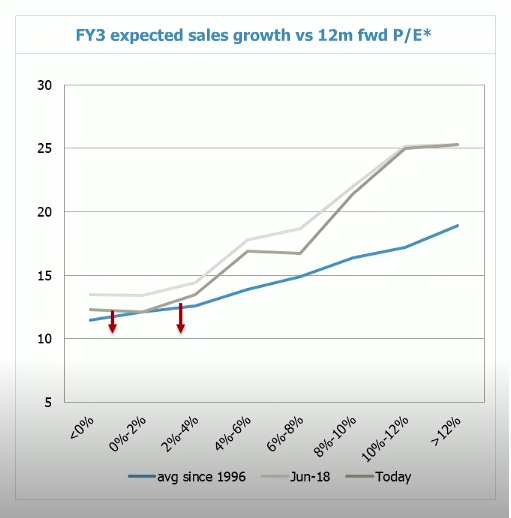

Un gráfico que he visto hoy sobre la relación entre crecimiento de ventas esperados y múltiplos dispuestos a pagar.

Ojo que se tratan de medias del mercado con lo cual luego los casos concretos pueden ir por otro lado, además que a veces la propia metodología de cálculo puede esconder fuentes de error.

9 Me gusta

Comentan que el mercado de la marihuana es un mercado estable pero a precios muy altos. Creo que muy estable aún no es ya que depende tanto de las legislaciones y regulaciones y todo es bastante reciente…

Dicen que están ahora más invertidos que nunca por el potencial de la cartera… Podría ser que fuera realmente por la retirada de dinero por parte de los partícipes más bien la causa…?

Luego creo que un debate más amplio y donde me gustaría ver qué opina el foro es en lo que comentan referente a la historia siempre se repite y las grandes empresas growth darán un buen bajón (nifty fifty años 70) y las value se verán beneficiadas VS la realidad es diferente hoy en dia…

3 Me gusta