No estoy comparando a Alejandro y Terry, hablo de la actitud de los inversores y de cómo endiosan a los gestores.

Ahora el compañero pone a parir a Alejandro, pero intuyo que hace no mucho, invirtió en su fondo.

Reflexionen sobre estas cuestiones.

No estoy comparando a Alejandro y Terry, hablo de la actitud de los inversores y de cómo endiosan a los gestores.

Ahora el compañero pone a parir a Alejandro, pero intuyo que hace no mucho, invirtió en su fondo.

Reflexionen sobre estas cuestiones.

Y otro tanto con más de la mitad de balue patrios famosos de 2012 en adelante.

Yo al menos desconozco el trackrecord pre 2012 (fíjense que no digo pre 2007 eh) de

Yo tampoco…y la de Paramés fuera del Continuo ,tampoco la quiero recordar…

Esta frase me gusta.

Los inversores sufrimos de estos contrastes.

Nos vamos demasiado de un extremo al otro.

Con los años uno aprende que no estar en productos que a uno, por lo que sea, no le gustan o no se siente cómodo, no es un error a pesar de que la rentabilidad haya sido muy buena.

Lo he comentado otras veces, invertir no es cuestión de tener más o menos razón, es cuestión de buscar una forma de invertir sólida y olvidarse de ver si otras formas de invertir lo hacen mejor o peor. Compararse tiene sentido para buscar incrementar la solidez del método que uno utiliza, no para fustigarse por no haber estado en sitios que nada tenían que ver con lo que uno quería hacer.

Hay quien buscando arreglar un error pasado lo que hace es poner las bases de futuros errores.

No es mi caso yo no endioso ni a Terry que no tengo el gusto de conocer ni a nadie, pero su historico de rentabilidad es incuestionable y no hablo de los últimos meses como tampoco lo es el de Ivan Martin de Magallanes y otros muchos.

Sobre A. E. yo no lo critico, pero no le reconozco los meritos que otros muchos le ven, no tenía historico y los resultados de TV…pues lo he comentado claramente hoy mismo.

Ahora el compañero pone a parir a Alejandro, pero intuyo que hace no mucho, invirtió en su fondo.

Esta frase me gusta.

Insisto, yo no pongo a parir a A.E. tampoco tengo el gusto de conocerle y si como he comentado en más de una ocasión estuve en TV y salí a tiempo con una plusvalía del 2,68 %.

Digamos que lo que me parece menos etico y profesional de los asesores de True Value es que en su “escuela” El arte de invertir" mantuvieron durante meses que tenían 5 estrellas Morningstar cuando se las redujeron a 4, lo cité aqui y en otro blog y al final de mala manera y retorciendo los datos lo modificaron, pero aún hoy, cuando de 4 estrellas se ha reducido a 3 estrellas todavía aparece lo siguiente:

La principal diferencia de esta escuela de inversión, es que los profesores de Arte de Invertir han sido inversores particulares de éxito, han vivido de la inversión de forma privada y ese éxito continúa como inversores profesionales a través del fondo de inversión TRUE VALUE (Registrado en la CNMV con el nº 4683), galardonado con las 5 estrellas Morningstar

Insisto no me parece etico que se resalte que lo de las 5 estrellas cuando tienen 3… aunque algunos lo justifiquen diciendo que la tuvieron en su momento… en fin.

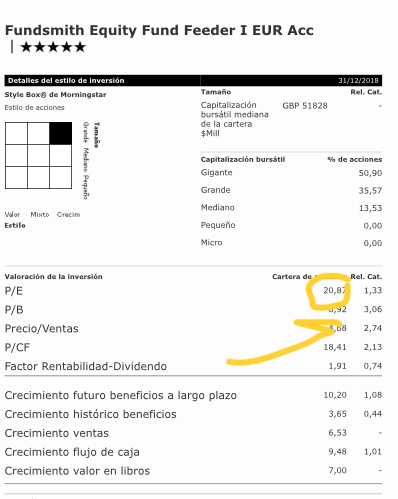

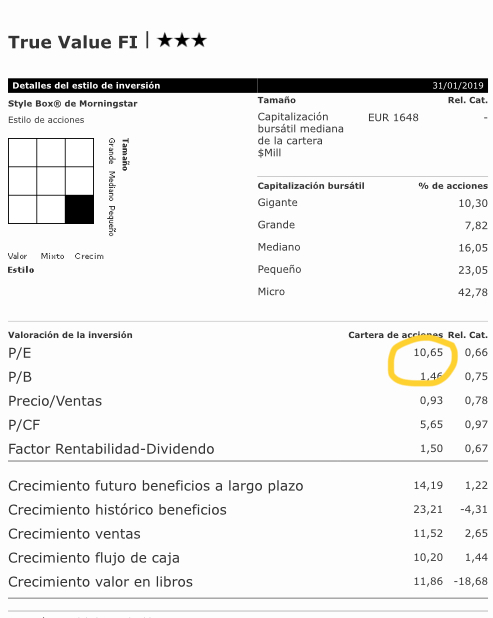

Yo la única diferencia que veo entre True Value y Smith es que uno tiene la cartera a 11 veces y el otro a 22. A lo mejor el mercado está manteniendo aún las empresas de calidad caras por los tipos de interés dado que no tienen rentabilidad en los bonos “libres de riesgo” cuidado con comparar peras y manzanas. Está claro que uno lo ha hecho mejor que el otro (de ahí el ratio beneficios de uno al otro del doble). Pero a futuro no lo tengo yo tan claro. A no ser que las empresas que tiene Terry en cartera crezcan todos los años a doble dígito…

En 3 o 4 años veremos a ver qué pasa.

Hombre, desde luego la única diferencia no es, salvo que usted crea que el riesgo, predictibilidad en los resultados y solvencia ante situaciones económicas complicadas, entre otras cosas, de Unilever y el de Umanis son los mismos.

Pero el riesgo de que el mercado no vuelva a pagar 20 veces por esa empresa y considere que 15 es lo correcto es un riesgo que la gente no percibe. Está claro que una es más estable que la otra y penetrada ya en el mercado. Pero como al señor mercado le dé por decir que 20 veces es mucho el tortazo va a ser gordo.

@agenjordi, aquí ha puesto usted la clave, según mi criterio. Siempre comparándonos con el mejor lo único que produce es insatisfacción. Yo creo que en el caso de TV se está exagerando un poco. Una rentabilidad anualizada en 5 años de un 10 % no es un mal resultado. ¿no quedamos que eran 5 años ? pues en ese tiempo nadie pierde dinero en TV. Y venga a juzgar por un año malo. En mi caso llevo un 32 % de rentabilidad en 4 años y estoy contento. Ni eran tan buenos antes ni tan malos ahora. Los hay mucho peores y no se les machaca tanto. ¿Que exageraron expectativas ? sin duda… pero como muchos.Todos los gestores han comenzado desde cero. El tiempo será un juez mas imparcial.

Estoy totalmente de acuerdo con usted. Por ejemplo, Paramés y su Cobas Grandes Compañías tiene la cartera a PER 7, pueden haber errores pero en mi opinión esta cartera que ha ido formando poco a poco va a dar muchas alegrias y sobretodo, la tranquilidad de que no se está sobrepagando.

Hombre, lo que pasa es que esas empresas no han estado a PER 15 prácticamente nunca. Igual lo que ocurre es que la gente no percibe que ese PER es el común y no el excepcional para esos negocios…

Eso no se lo discuto, si uno se acostumbra con tipos negativos a obtener un 4% puede que se queden a ese precio a la perpetuidad, pero capacidad de subida no le veo mucha ahora.

no quedamos que eran 5 años ? pues en ese tiempo nadie pierde dinero en TV. Y venga a juzgar por un año malo…

Usted está claro que no ha leido la entrada en la que hacía un analisis del flujo de aportaciones mensuales netas en TV y en que periodo ha obtenido la mayor rentabilidad, cuando su patrimonio era menor. En su conjunto TV a pesar de tener una plusvalía desde el inicio del fondo hasta el 31/03/2019 del 54,7%, sus participes a nivel global han perdido dinero. Me alegro de que a usted no le haya ocurrido.

Le resumo, hasta 31 de marzo pasado las aportaciones netas mensuales han sido de 160,3 millones. El patrimonio a esa fecha era de 148,4 millones, por tanto este fondo ha generado una perdida global de 11,9 millones a sus participes aunque usted vaya ganando dinero. El Valor liquidativo es similar al que tenía en abril de 2017, con lo que ha tenido un año malo…, pues parece que son dos.

Tal vez por esto que escribo alguno piense que me meto o doy caña a los asesores. Son solo datos y si no son buenos, pues también hay que ponerlos…o precisamente por eso

Asi es, por ejemplo el PER de Banco Santander es del 8,9 y el de BBVA es 8,5, según ese criterio este tipo de fondos debería de estar sobreinvertido en estos bancos y afortunadamente por lo que ha pasado en los últimos 10 años no es asi.

Pues no lo tenga tan claro @Luisep11, porque lo le leído perfectamente. Y no intento rebatir en absoluto unos datos clarísimos que usted aporta. Simplemente quiero aclarar que un 10 % anualizado durante 5 años (incluido el 2018 , horrible para todos los value ) no es tan desastroso. La gente que entró en el fondo a partir del 2017 y vendió a finales del 2018 simplemente no entendió nada de la filosofía de este tipo de fondos. Los que todavía permanecen deberán juzgar en el 2022, que sería un plazo razonable para ver si los gestores lo han hecho mal. Y está claro que la palabra “paciencia”, que es el principio nº 1 de la inversión value, brilla por su ausencia tal como demuestran los gráficos de entradas y salidas. E insisto en que no se puede juzgar a un gestor por un periodo corto de tiempo.

Un cordial saludo

Le recuerdo y le pongo a continuación la parte que no le he puesto en mi última entrada y que ayuda a entender mejor la evolución de rentabilidad/patrimonio de TV:

"…por lo que en valor total este fondo ha generado una perdida de 11,9 millones de euros al conjunto de sus participes… y ¿como puede ser esto posible, si el valor liquidativo al 31/03/2019 era de 15,47 euros lo que significa que desde su inicio a 10 euros ha tenido una plusvalía del 54,7 %, aproximadamente un 9 % anualizado?.

La explicación es que desde su inicio hasta el 31/05/2017 tuvo una plusvalía del 68,9 % pero las aportaciones netas durante ese periodo fueron de “solo” 51,1 millones, esos son los que más se beneficiaron, los fundadores y los primeros participes. Desde el 31/05/2017 hasta el 31/03/2019 ha tenido una minusvalía del -8,4% y durante ese periodo las aportaciones netas han sido de 109,3 millones de euros, el patrimonio que esta en su conjunto perdiendo dinero.

Desde julio de 2018 todos los meses están teniendo aportaciones netas negativas (suscripciones menos reembolsos), acumulando desde esa fecha hasta el 31 de marzo pasado un total de 36,7 millones.

Una aclaración, aunque hasta el último valor liquidativo la rentabilidad anualizada en 5 añoses del 9,95 % yo he indicado un 9% aprox. porque los datos que he puesto son hasta el 31 de marzo y no recogen la evolución de este mes de abril.

Creo que si.

Yo tampoco porque es incierto pero "apuesto"porque el value lo hará mejor que las grandes compañías.

No imposible pero harto dificil.

o algo antes, digamos 2, finales de 2020

Cierto y entonces se cambiará el discurso de la prensa salmón que todo lo sabe a toro pasado.

100% de acuerdo.

100% de acuerdo

un 8% anual tras pasar el Kalahari de 2018 no es un mal resultado.

El mercado a corto plazo es bipolar.

Según como se mida el PER si es a futuro y este se tuerce etc…los value suelen ser muy optimistas frente al PER lo cual puede estar envuelto en cierto Marketing

Algunos per de empresas significativas:

Amazon Per 67,75 año 2019 y estimado 46,9 para 2020 y no veo a los fondos salir corriendo de Amazón…ojo que igual tienen que salir dentro de unos meses…años…

Alphabet (Google) Per 2019 26,23 y 22,51 para el año 2020

Berkshire H. INC Per 2019 20,42 y 20,40 para el año 2020

No son PER pequeños y Berkshire ocupa el puesto cuarto dentro de las inversiones de TV y Alphabet, si con un pero 26,23 el puesto noveno.