Escuchando la intervención del asesor ayer en el webinar, vaya palabreja, creí oirle que tenían una liquidez de un 10%, por tanto estaban invertidos en un 90% y que esperaban estar invertidos en un 95%, utilizando un 5 % de la liquidez.

Lo que me resulta curioso es que al 30/9 su liquidez era del 10,8% y durante las caidas tan fuertes del cuarto trimestre de 2018 no se haya utilizado el 5% de esa liquidez para aprovechar y hacer nuevas compras y si se va a hacer en las próximas semanas. ¿significa esto que esperan próximas caidas y aprovecharán entonces precios más bajos?.

Otra explicación es que ante las caidas tan fuertes por prudencia han decidido no invertir la liquidez y mantenerla por si venían reembolsos, que parece que no se han producido.

“Si vemos True Value como un holding, nuestras empresas cotizan más baratas, tienen menor deuda, mayor crecimiento y son más rentables que las empresas del SP500”.

Los múltiplos que calcula True Value se basan en análisis propio (en eso consiste su trabajo, en valorar empresas), aunque son más optimistas que los de la media de analistas.

Misma trampa que hacen AZ, Cobas, Bestinver, y un largo etcetera…

Todos creen que tienen mejores empresas y mas baratas que el indice, pero esto es como la encuesta a conductores que el 90% creen que conducen mejor que la media

No se si le llamaría trampa. Tienen su metodología y parte de su estrategia, más acertada o menos, se basa precisamente en intentar aprovecharse de las circunstancias que hacen que el mercado atribuya unos múltiplos que según ellos no son los que realmente son.

La clave al final está en ver si con los años esto juega a su favor o en su contra.

Soy el único al que le ha dejado bastante frio este webinar?

Puntos de frescor:

Narrativa de “como los mercados caen, van a volver a subir” o “los múltiplos PER y FCF yield están bajos” cuando lo que yo creo que se está hablando de que disminuiran fuertemente los earnings del PER y los flujos de caja del “FCF yield” si como vaticinan algunos nos veremos las caras con la última parte de la crisis de deuda que me temo aún no está resuelta

Sobre los errores cometidos no me quedan claras las “lecciones aprendidas” ya que en muchos casos se argumenta que se conoce totalmente la empresa pero que el mercado “no tanto” y que eso fue inicialmente motivo de inversión

QUe venían advirtiendo que TV estaba en máximos y que ojo a los nuevos inversores ¿Cuándo pasó esto? (si alguién tienen tal hemeroteca que lo incluya pf) y me planteo la duda de ¿entonces por qué la liquidez del fondo estaba en mínimos?

Multiples referencias a Warren Buffet acerca de que hay que ser codicioso cuando otros son temerosos pero sin haber seguido ese precepto a la hora de ser conservadores cuando los mercados daban techos. Me hubiera gustado preguntar si consideran que el capital allocation ha sido correcto estos 2 últimos años.

Si toda la economía va viento en popa con el paro en mínimos, optimismo y alegria bursatil y los bancos centrales suben tipos ¿va a ser tan bueno para la economía que hemos de lanzarnos a comprar??

No se, mucho uso de argumentos value en unas cosas, mucho de macro en otras y mucho de momentum en las de más allá. Ruego me contraargumente con toda virulencia quien lo desea para recuperar la temperatura

Visto el vídeo , que ayer sólo vi una parte.

pues lo que era de esperar: value, largo plazo, buen momento de compra …

Por cierto no ha mentado las coberturas ni la rotación cartera hasta que le han preguntado

Hola a todos, a mí la verdad es que me ha gustado mucho el webinar, quizá es que Alejandro me gusta mucho, lo veo joven pero muy inteligente. Únicamente tengo una parte de mi capital invertido en TV, es la posición más grande que llevo pero la verdad es que estoy bastante cómodo, voy haciendo pequeñas compras mensualmente y tengo la tranquilidad de que mi dinero está en buenas manos. Cayendo el SP 500 un -15% desde máximos, no me es de extrañar que un fondo de small caps tenga un retroceso del 21%, y en mi opinión tal y como dice Alejandro es momento de ir comprando. Y sobre lo de tener paciencia, si invierten a largo plazo caídas habrán, y posiblemente más pronunciadas todavía, quizá es el momento de ver qué tipo de inversor somos…

Un saludo a todos

Vamos que le han pillado las bajadas como nos han pillado a muchos de nosotros. Lo de que la gestión activa no ganará al índice pero te protrge de caídas se vuelve a demostrar cómo no cierto. Nos queda esperar en RV a que nos pillen las subidas.

Yo lo veo así. Largo plazo y tal pero como tarde en recuperar los niveles anteriores, esto puede ir muy para abajo (tal como has analizado, tenemos motivos para pensar que el mercado puede seguir cayendo) y las comisiones nos volverán a crujir.

@Joseluistruevalue manifestó hace unos meses en este mismo hilo que, pesar de ser sólo asesores, confiaban en que R4 tendría en cuenta su voluntad de no resetear la marca de agua a los 3 años si no se alcanzaba antes:

Hago un copia y pega de mi post que he puesto en Rankia sobre el tema del reseteo, ¿porque en lugar de andar con deseos, suposicones…etc. no se le pide en firme a Renta 4 que no resetee y que Renta 4 dé una respuesta clara para todos los participes.?

"Sobre el tema del reseteo de la comisión de gestión a los tres años es cierto que han dicho varias veces que en su opinión, intención y siempre que lo permitan que no se produzca el reseteo yo añadiría que esto mismo lo han dicho hace bastante tiempo la primera vez.

Esto que dice no es más que una opinión, sin ningún valor real. El gestor, Renta 4 que es con quien el participe tiene firmado el contrato al suscribir el fondo, no ha manifestado nada en este sentido, por tanto no tiene ninguna obligación de eximir a los participes del 9% de la comisión de éxito si se resetea.

Dado el tiempo transcurrido, no habría sido más conveniente que ustedes como asesores se hubieran dirigido por escrito a la gestora Renta 4 solicitando que no se resetee la comisión de éxíto y así podríamos saber ahora a que atenernos realmente y no estar en el “limbo” en base a opiniones, deseos…etc. Yo pienso que no es tan dificil, salvo que si se hace esa consulta puedan creer que la respuesta puede no gustar tanto a los inversores. Les invito a que hagan esa consulta en firme y comuniquen el resultado de la misma."

Mis comentarios no van acerca del hecho de que caiga el fondo que es normal, lo contrario casi me asustaría. Me producen frialdad y ya expresé en esto mismo hilo que me preocupan sus decisiones como “asset managers” a la hora de gestionar la liquidez y sobre las expectativas de revaloracion (o mejor dicho de las valoraciones que ellos realizan) en los activos que compran. También sobre los motivos por los que creen que el mercado “se equivoca”. Y sobre todo de las diferentes argumentaciones que se utilizan durante la presentación ya que si la estrategia es “deep value” puro y duro, no veo qué necesidad hay de excusarse en la macro o en el momento de mercado. En resumen, estoy poniendo en duda algunas patas de la estrategia de inversión o mejor dicho, de cómo venden ellos su estrategia de inversión.

Mis aportaciones en TV han sido pequeñas en este último periodo (1año)en el cual estando en máximos ya expresé en este mismo hilo mis reservas y no puedo decir que tenga minusvalías latentes significativas, pero si creo que es labor del partícipe ser crítico ante las incongruencias que encuentra.

Me gustaría empezar diciendo, que soy participe de TV, si bien es cierto que reduge 2/3 de mi participación en el fondo estas Navidades, por cuestiones que no entendía y que el último webinar no me han aclarado.

Creo que TV es un fondo en transformación y no sé cuál es su destino. Si cambio de gestora, de filosofía…

Entre otras cosas me ha llamado la atención que siendo un fondo de Small caps, su cuarta posición sea la tercera mayor empresa por capitalización bursátil BRK, o que indique que está mirando otras empresas como Bayer, son cosas que me descolocan, cuando gran parte de su locuaz exposición habla sobre las bondades de las pequeñas compañías en los próximos años al estar a precios muy bajos.

Porque para invertir con los abuelos WB y CM, mejor lo hacemos directamente y con menores comisiones, no?

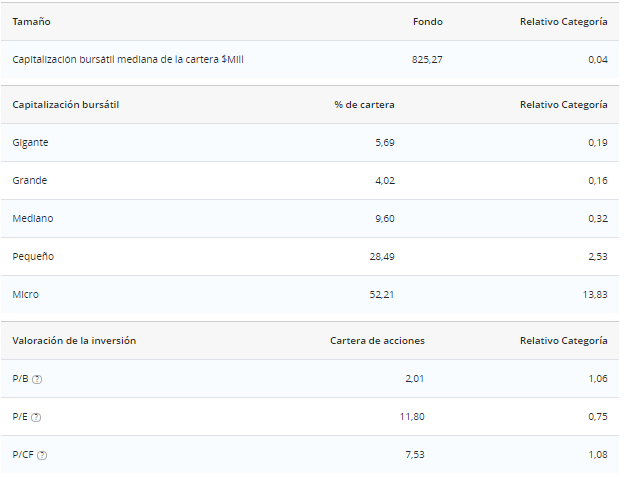

Como puede ver en la siguiente tabla, el fondo tiene claro sesgo hacia pequeñas empresas, tal y como se le presupone:

En mi opinión, tener empresas como BRK está muy bien puesto que le proporciona al fondo liquidez en determinados momentos, ya que las empresas pequeñas son mucho más ilíquidas.