Buenas @Daniel_R, en ningún momento habrá leído nada que haya escrito donde indique que algo va a caer.

De hecho, cuidado con esas afirmaciones que nadie tiene la capacidad de adivinar el futuro. Si alguien le dice que puede hacerlo, le recomiendo que corra con su cartera pues es posible que se la dejen bien vacía.

Lo que a mí me dicen los datos y lo que puedo interpretar de ellos, es que basándome en el precio que se está pagando por las compañías del índice S&P 500, los beneficios futuros (En cuanto a evolución bursátil del índice) queda poco recorrido.

Esto no quiere decir que vaya a caer ni mucho menos, únicamente me indica que las rentabilidades pasadas de los últimos 10 años, difícilmente se van a repetir para los próximos 10.

Es cierto que la historia nos muestra que después de cotizar a estas valoraciones las empresas de este índice, suelen venir caídas pero eso nadie puede asegurarlo.

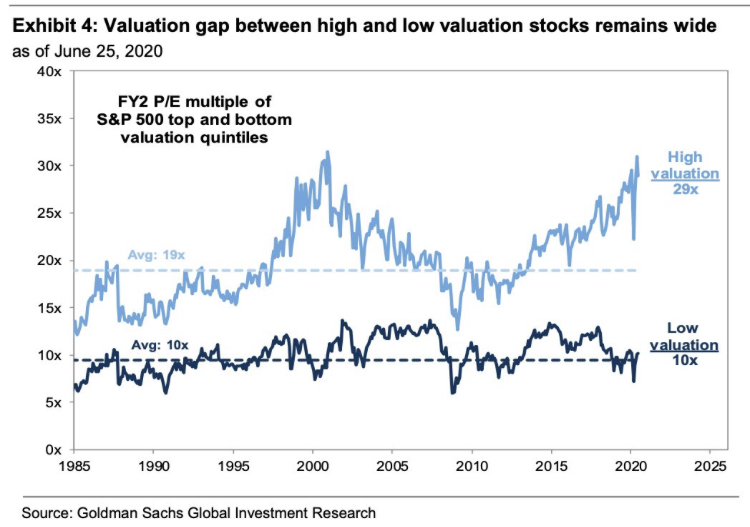

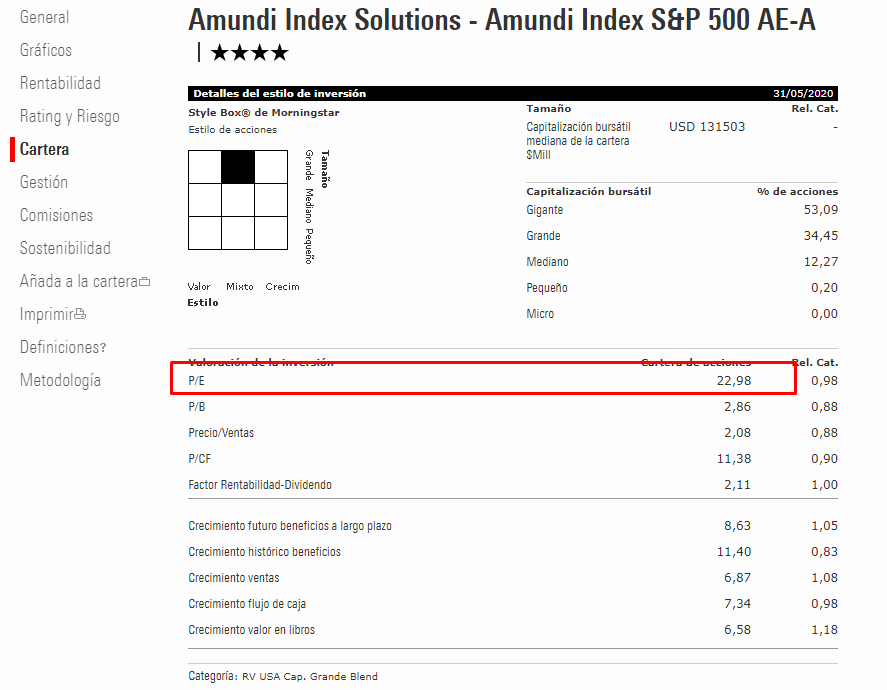

Lo que sí que es seguro es que la rentabilidad de los próximos 10 no va a ser como la de los 10 últimos. Como ve en la anterior gráfica, en el año 2010 partíamos de un P/E de aproximadamente 12 veces.

Esto quiere decir que se pagaban un total de 12 veces por los beneficios que tenían en ese momento el conjunto de compañías de ese índice.

Ahora como puede observar, se están pagando 29 veces los beneficios de esas empresas por lo que estamos pagando más del doble por lo mismo.

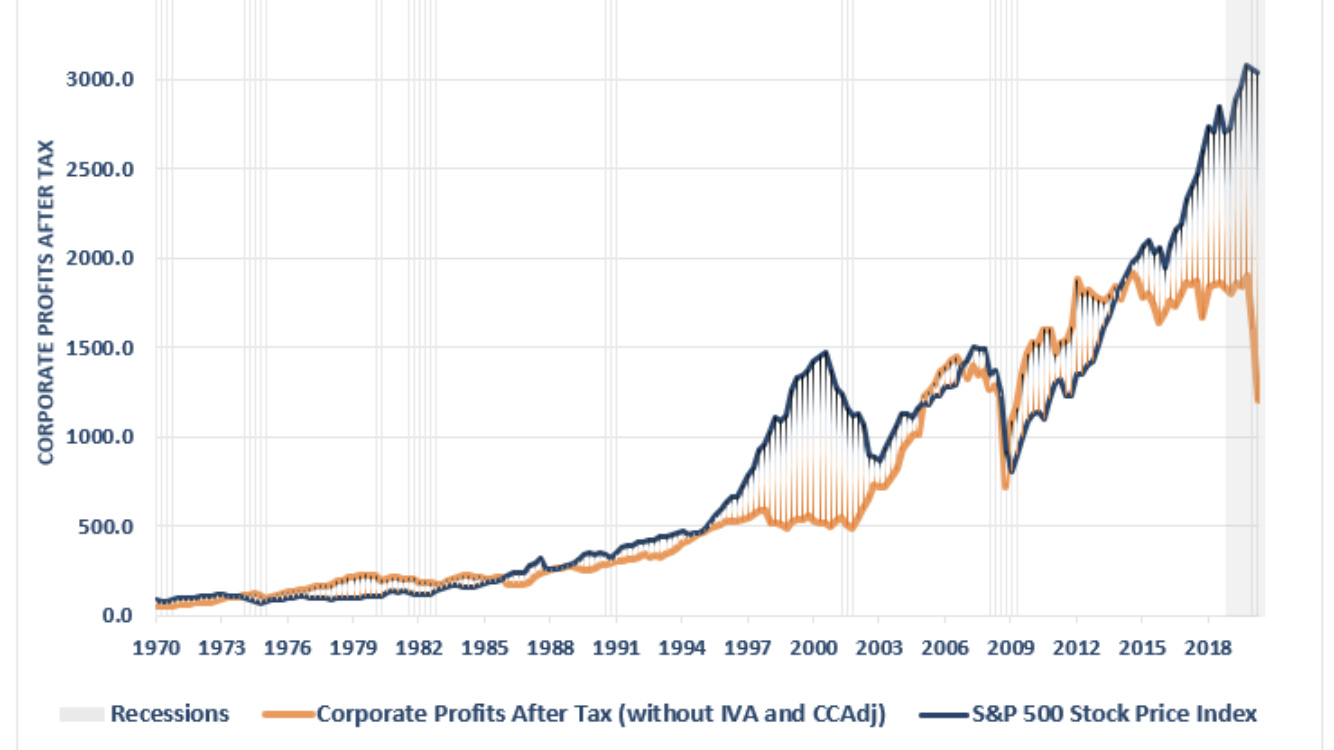

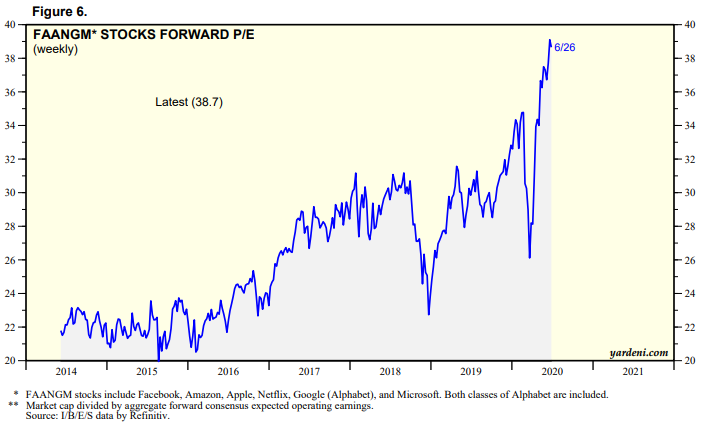

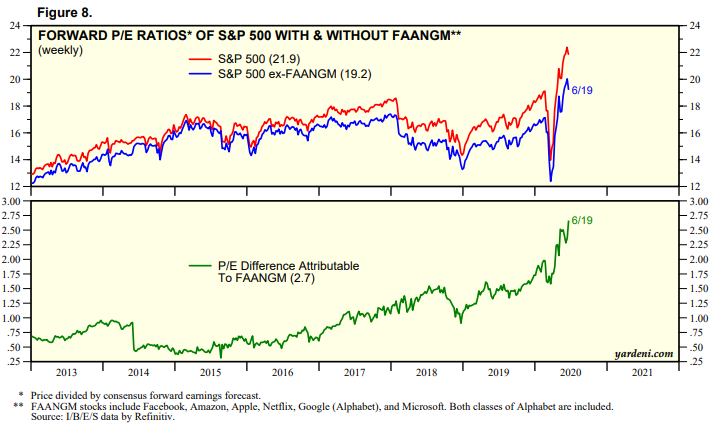

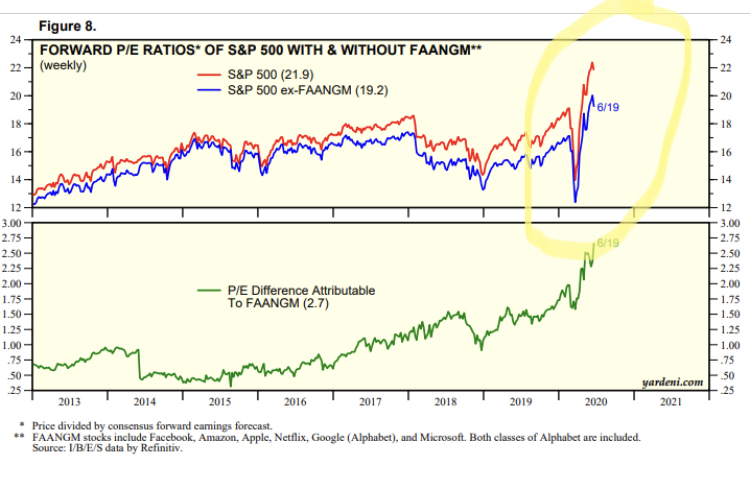

Este gráfico le puede ayudar a entender el desempeño bursátil tan fantástico que ha tenido el S&P 500.

Una gran parte ha sido el crecimiento de los beneficios de las compañías, pero otra también muy relevante es que cada vez se ha pagado más por esos beneficios (En resumen, cada vez el índice se ha ido poniendo más caro en función a lo que ganan esas compañías).

Es un mensaje de alerta para todos aquellos que han entrando pensando que en este índice siempre se consigue rentabilidad increíble en unos plazos establecidos que desde el punto de partida de hoy, no los tengo demasiado claros.

También lo estoy haciendo en modo de demostración para que todo aquel que quiera invertir en el S&P 500, entienda por qué ha subido tanto y de dónde ha venido dicha subida.

A su pregunta de ¿S&P vs MSCI World?

No tengo ni idea y no creo que alguien la tenga.

Si me tengo que decantar por uno elegiría el MSCI World dado que parte el conjunto de sus compañías de unas valoraciones algo menos exigentes.

¿Tirarán más los emergentes y europa y eso hará que vaya mejor el World?

Tampoco sabría decirle.