Por lo que parece, la oferta de Caser va asesorada por los roboadvisors Indexa y Finizens, con lo que parece que intentan replicar la formula que ya usan en planes de pensiones individuales a través de instumentos indexados. De hecho, a Caser le pidieron justificar su oferta anormalmente baja en comisiones y ellos respondieron que era, entre otras cosas, debido a la indexación.

Echando un vistazo a la valoración técnica, la parte gestionada por Indexa (página 15) habla de los indices

- BBGA EUR Sustainability Bond (I37381EU Index)

- Bloomberg PAB (Paris-Aligned benchmark) Developed Markets Large & Mid Cap Total Return Index EUR (DMPABTE Index),

En la parte gesionada por Finizens (pag. 185) habla de superar a sus índices de referencia… lo cual he de decir que no suena muy indexado. Los que se toman como referencia en este caso son:

- MSCI ACWI Select ESG Screened

- Bloomberg Barclays MSCI Global Aggregate Sustainable and Green Bond SRI”

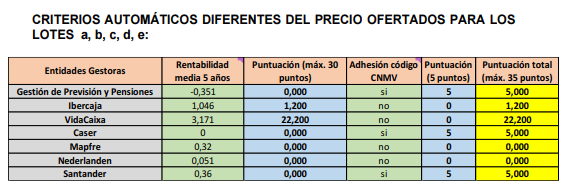

Llama la atención las rentabilidades escasas que presentan las gestoras en sus ofertas:

Quiero pensar que es debido a un excesivo peso de la renta fija en el diseño de estos planes de pensiones. Se requieren 3 planes (si bien la oferta también habla de adaptarse al “ciclo de vida” del inversor):

- 100% Renta fija

- Renta fija mixta (hasta 30% Renta Variable)

- Renta Variable (desde 30% Renta variable)

Si se aburren, pueden leerse la documentación de la licitación.

Por cierto, quizás sería más adecuado tener está conversación en