Pues parace que ha quedado claro, True Value tendrá un coste de 1’46% hasta que llegue a su valor liquidativo máximo, o hasta que pasen 3 años. Durante ese tiempo no será un fondo caro.

Por cierto, ¿alguien sabe cual ha sido su valor liquidativo máximo?

Ojo que True Value tiene unos costes de transacción (no contabilizados en los de gestión) muy altos para lo que suele ser típico en el sector incluso en fondos con algo de rotación. No sé hasta que punto relacionado por la estructura de comisiones que cobra Renta 4 a sus fondos vinculados por operar.

El contexto de mi comentario se basa en que un usuario está descontento con el fondo porque en el folleto se dice que el fondo invierte en empresas internacionales de todo tipo y, sin embargo, tiene mucho sesgo a las small caps.

A lo que yo he contestado: Básicamente lo que dice el folleto, es que los gestores pueden invertir en donde les dé la gana. En este momento, TV tiene un 15% de empresas grandes y muy grandes, pero solo lo decía como un comentario a dicho usuario.

A mi me parece perfecto que tenga tanto sesgo a microcaps, porque es la función que tiene dentro de mi cartera.

Por otra parte, con las caídas que han habido TV no ha perdido mucho patrimonio (mucho menos de lo esperado a priori) y es que aparentemente han salido muchos participes que tenían cantidades muy bajas y que entraron a finales de 2017 principios de 2018.

Pero bueno, nos ponemos en lo peor: salidas masivas del fondo. A día de hoy tiene un 15% del patrimonio en empresas grandes, un 11% en medianas y un 13,70% en efectivo. Pero todo esto no deja de ser ruido, como que el SP500 va a caer un 50%, por poner un ejemplo.

Como ha dicho Manolok, ni ahora son tan malos ni antes eran tan buenos. Los gestores no son estrellas de rock, y lo digo actualmente por Terry Smith, entre otros.

Más o menos lo que llevo diciendo hace algún tiempo, y añado, no son estrellas de rock, pero si no te gusta su música o llámele confianza o como quiera, es mejor irse a otro concierto.

Nota: ni ha perdido mucho patrimonio, ni ha ganado lo que algunos vaticinaban. Aún sigue en pie mi apuesta a que no llega a los 300 millones. Desde mi punto de vista mejor, para el sesgo que tiene hacia las small caps.

Eso es obvio, pero no solo en small caps, cualquiera que invierta en fondos de rv debería de pensar en un plazo de 5 años, pero eso no significa que se tenga que atar a un fondo en concreto y pueda cambiar de opinión antes de esos 5 años si pierde la confianza en la gestión y y traspasar a otro fondo.

Bajo mi criterio, lo más importante es decidir el mercado o tipo de inversión en la que quieres estar (usa, europa, emergentes…growth, value, small caps, blue chips…) y luego elegir el vehiculo (fondo de inversión) y que peso queremos dar a un fondo/tipo de inversión dentro de la totalidad de nuesgtra cartera.

Buenos días, solo un pequeño comentario a su indicación de que True Value no ha perdido mucho patrimonio. Según CNMV al 30/06/2018 tenía un patrimonio superior a 215 millones y al día 6 de marzo de este año, después de recoger las revalorizaciones que ha tenido durante este año su patrimonio es de 158,3 millones, lo que representa una bajada del 26,3 % del patrimonio como consecuencia de los reembolsos y la evolución de la cotización del VL. Una disminución de un 26,3 % a mi no me parece una cantidad menor

No, no es una cantidad menor, pero según se mire “necesaria”, más que nada para aclarar las cosas: tamaño real del fondo, apoyo real por parte de los inversores al fondo, capacidad real de inversión en determinadas empresas, vamos, es como cuando en un bosque se hace un “clareo” para que los árboles crezcan bien…

Fíjese que números está haciendo usted, haciendo la cuenta de la vieja entre el mes que TV hizo maximos y diciembre, sale una disminución del valor liquidativo del 26,31% por COTIZACIÓN.

En lo que le doy la razón es que un fondo con una inversión altisima en pequeñas empresas y microempresas funciona mucho mejor con un patrimonio limitado, por eso entre otras cosas traspasé una parte a Magallanes Microcaps porque su patrimonio está limitado a 100 millones.

True Value no tiene limite por lo que si entrase mucho capital y este lo hiciera además de una forma rápida, según mi punto de vista afectaría negativamente a los resultados del fondo. Creo que en parte es lo que ha sucedido a True Value, bajo mi criterio los asesores obtuvieron buenos resultados con patrimonios menores en los años 2016 y primer semestre de 2017. En el segundo semestre del 2017 y enero del 2018 entro muchisimo capital y ha coindidido con un peor comportamiento de la rentabilidad. No estoy incluyendo en este peor comportamiento la bajada tan fuerte que tuvo desde el pasado mes de octubre.

Y discrepo con usted de las ventajas de ese “clareo” entendiendolo como una ventaja de que se produzcan reembolsos para que al reducir el patrimonio, se pueda producir a futuro una mayor plusvalía.

Si ese “clareo” se realiza, y así suele ser, en momentos dificiles, dado el alto porcentaje en pequeñas y micro empresas con menor liquidez, el daño que se puede producir al fondo será muy superior al beneficio por posteriormente gestionar un patrimonio menor.

A mi un plazo de 5 años, aunque en algunas ocasiones de mercado puede ser más que suficiente, como planteamiento general me parece un plazo excesivamente corto para pensar en revalorizaciones importantes del capital.

Vamos que a 5 años igual se pierde ya poco, pero no necesariamente la inversión será siempre significativamente mejor que haber dejado el dinero en un depósito.

Si se incrementa el tiempo se va subiendo la probabilidad de ver esas ganancias significativas.

Lo cual tampoco no significa que uno deba esperar sí o sí para sacar el dinero de la renta variable. Si uno quiere invertir a 10 años y necesita al final de los 10-12 años el dinero sí o sí, o parte de él, y por el tipo de activo elegido ve razonable una rentabilidad del 8-9% anualizado (sobre un 100% total o algo más). Si después de 5-7 años lleva acumulada ya una rentabilidad total parecida o algo ligeramente inferior de la prevista) es muy posible que sea más razonable empezar a deshacer parte de la inversión. Otro tema es que nuestro plazo al cabo de 5-7 años siga siendo de 10 años o más.

Sobre la rotación entre fondos de la misma categoría y, salvo casos concretos donde hay cambios significativos en la política del vehículo en cuestión, si uno debe de rotar demasiado de fondo es que está buscando rentabilidades de corto plazo o se está dejando influenciar más de la cuenta por el ruido de mercado, tanto cuando entra como cuando sale de un fondo.

Si uno tiene la capacidad de rentabilizar los cambios entre fondos similares, igual debería plantearse invertir en base a ETF o acciones dado que, si realmente tiene las habilidades que cree para saber rotar con frecuencia, es posible que las pudiera rentabilizar mejor.

Capital, capital, ¿le parece mucho capital 160 millones? Lo dije hace tiempo y lo vuelvo a proponer: ¿Quién apuesta y cuánto a que el TV no llega nunca, repito nunca, a los 300? NO es un fondo para cualquier, como el Magallanes Microcaps, no vale la pena insistir. O se está de acuerdo con sus inversiones y forma de invertir o no.

En cuanto a lo del “clareo”, tenga usted en cuenta que un árbol crece muy lentamente y le hace falta bastantes años para llegar a la madurez

Vamos que usted o apuesta a que True Value no va a sobrevivir 15 años o que las rentabilidades en ese periodo de este fondo serán regulares/malas.

PD: Si en 15 años 160 millones no llegan a 300 millones la rentabilidad media sería del 4% anualizado. Ya sabe la próxima vez que pregunte al gestor dígale que usted cree que van a sacar esta rentabilidad como mucho.

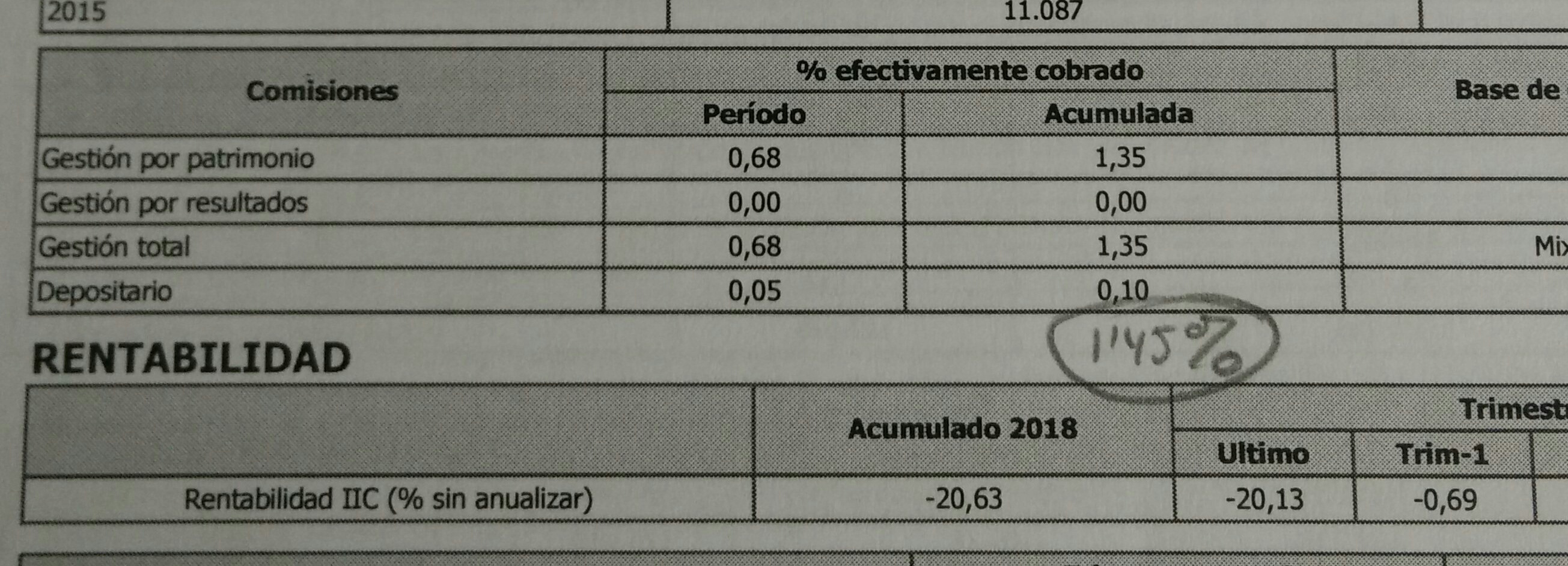

Como se puede leer, este 2018 no se ha superado el VL máximo y sólamente han cobrado el 1’35% más la comisión de depositario del 0’10%.

Por lo que es de suponer que esa sea la comisión total este año 2019 (exceptuando si se dan espectaculares subidas…)

Al hilo de lo que usted habla, como siempre tan certero, siempre he pensado en el Microcaps de Magallanes. Si todo va medianamente bien o regular, en el largo plazo dejará de estar orientado a ese sector de empresas por capitalización ¿verdad?

Miro detenidamente los números que pongo y trato de ser muy riguroso en los datos aunque me pueda equivocar, pero huyo del “cuento de la vieja” por su falta de rigor en muchas ocasiones, no todo es tan simple.

No ha debido leer muy atentamente mi entrada o no lo ha entendido al resaltar que desde máximos este fondo ha tenido una disminución del 26 % (lo cual dice mucho de la falta de control del riesgo que presumian los asesores). Mi información sobre el patrimonio del TV ha sido hasta el día 6 de marzo, en el que se recoge la caida del 26% que usted indica pero también recoge la recuperación del 14,9% desde esa caida a la última fecha disponible, 6 de marzo. Seamos riguros.

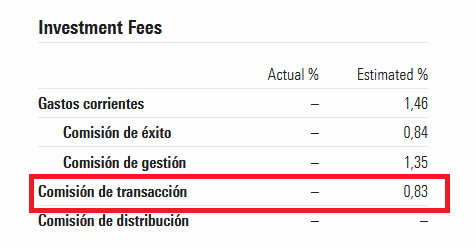

Se equivoca en que estos son todos los gastos. Estos son sólo la comisión de gestión. La comisión por transacciones, el coste que cobra Renta 4 a True Value por mover las posiciones del mismo, es el 0,83% que he puesto, no se si son datos de 2018 o anteriores.

Ojo con las comisiones de algunos fondos que no son sólo la comisión de gestión y hay otras vias para que la gestora de turno se lleve un plus para ellos a costa del cliente.

Cerrarlo a 100 millones les da bastante margen. Con 300 podría seguir siendo un fondo de empresas bastante pequeñas. Luego supongo que habrá quien, por temas personales o inversores, venda o traspase parte de sus participaciones a medida que pase el tiempo.

Después recuerde el efecto de la inflación sobre que es o no microcaps. Hace 30 años lo que era un tamaño muy grande de una empresa no es lo mismo que hoy.

NY donde ha visto usted el patrimonio de TV a fecha 6 de marzo si se puede saber?.

Como iccp le aseguro que muchas veces es más fiable una cuenta fácil para tener idea de lo que se dice.

Y el cuento de la consiste en dividir el valor liquidativo actual entre el maximo (que es el que usted ha cogido).

Insinúa usted que TV ha sufrido reembolsos por más de un 10%?

Lo que me hace gracia es que hable de problemas de iliquidez estando en Magallanes microcaps que ha sufrido reembolsos… (más de los que se podría esperar). El problema es que perdió dinero con TV y no se queremos auto justificar.

Pd: he de decir que microcaps me parece de lo mejorcito para estar.