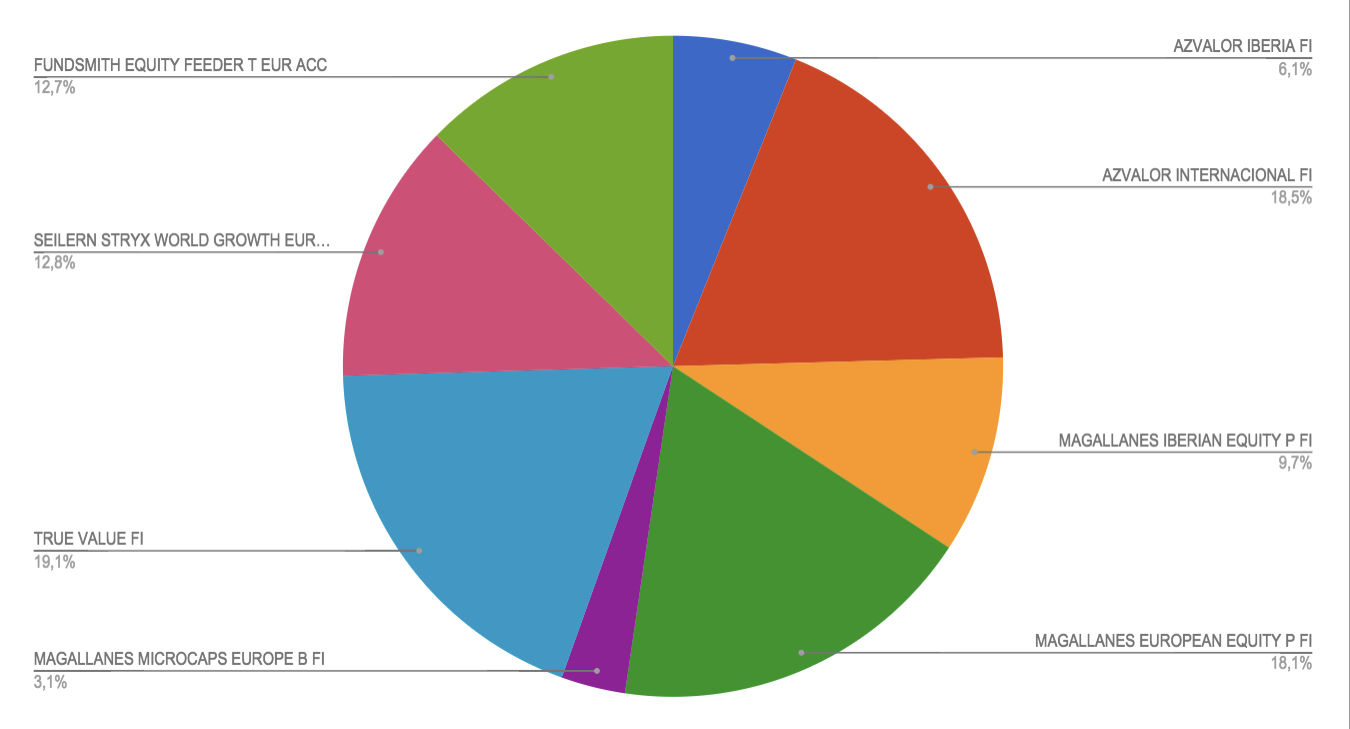

Representa aproximadamente un 66,5% mi patrimonio destinado a invertir en fondos. Tenía pensado ampliar hasta un 75% con otros fondos como el MS Invf Global Opportunity Ah Eur y el Metzler European Small and Micro Cap. El 25% restante tengo pensado dejarlo en liquidez para aportaciones futuras.

Tengo 22 años y el horizonte temporal es, para empezar, a diez años con el objetivo de doblar.

¿Cómo ve la composición de la cartera? ¿La recompondría de alguna forma, ya que bajo mi punto de vista igual tengo demasiada exposición a España? Muchas gracias por su tiempo y un saludo.

Por otra parte, nunca he pedido un préstamo en mi vida para nada (me subrogué a la hipoteca de mi actual vivienda) y no voy a empezar dentro de 10 años. Uno, que es austero, tiene la suerte de tener una compañera que piensa igual y, entre los dos, nos quitamos la hipoteca en 5 años, cuando era a 15. La mejor inversión de nuestras vidas: un 15,75 % garantizado durante 5 años.

La vivienda que compraremos pretendemos que sea, si no lujosa, al menos tan confortable como la que disfrutamos hoy, por lo que estamos hablando de un préstamo hipotecario no pequeño a las puertas de la jubilación. Ni loco.

Permítame que se lo diga de esta manera: ¿Por qué tendría alguien un 15,8 % de la cartera en un país con una economía intervenida y sin seguridad jurídica? ¿Tendría usted un 15,8 % de su cartera invertido en Turquía, en Hungría, en Brasil? ¿No? Pues eso.

Por lo demás, los sospechosos habituales. Si me permite la franqueza, olvídese del Metzler. Ya va servido de Europa pequeñas y micro con lo que tiene. Si le propondría que estuduase lo siguiente:

Destinar el extra que pensaba invertir a reforzar la parte más defensiva (Fundsmith / Seilern)

Eliminar los fondos de ese país del que usted me habla y destinarlo a algo que no está del todo cubierto por esa cartera: Cobas Grandes Compañías. Encima es barato.

Quedaría esta colección:

Cobas Grandes Compañías (medianas y grandes, value / global)

Fundsmith (gigantes y grandes, quality growth / global)

Seilern Stryx World Growth (gigantes y grandes, quality growth / global)

True Value (micros y pequeñas, value / global)

azValor Internacional (pequeñas y medianas, value / global-emergentes, sesgo materias primas actualmente)

Magallanes European (pequeñas y medianas, value / global sesgo Europa)

Dirá usted que me olvido del Microcaps. Y no. El Microcaps es como el que tiene el 2 % en mineras de oro para “protejerse de la inflación”. No sé si me explico.

Pero en este caso los gestores tienen mucha más experiencia y buen trackrecord en España, además de que las compañías en las que invierten operan en mercados globales. No cree?

No conocía el Pictet Agora, fondo clasificado como Alt Market Neutral por Morningstar. Fondo de apariencia sofisticado, caro, complejo de entender y de corta trayectoria.

Por curiosidad, he mirado esta categoría en el buscador de Morningstar. De los 259 fondos que aparecen solo 8 tienen más de 10 años (en realidad 5, si restamos varias clases del mismo fondo. Uno de ellos es el Belgravia Delta).

Tomando prestada una frase del blog quietinvestment: la industria financiera tiene una pirámide de población similar a la de un país subdesarrollado: alta natalidad y baja esperanza de vida.

Y es que los fondos que van mal, desaparecen o se fusionan con otros (en Morningstar solo vemos los fondos supervivientes, del resto no queda constancia en los registros). A largo plazo es muy difícil acertar en el stock picking, bond picking, índices, coberturas, divisas, macro…

Que apenas existan fondos con una trayectoria superior a 10 años dice bastante de esta categoría.

1 estén sujetos a esa veleta acomodaticia y cortoplacista que es la legislación española;

2 el mercado esté distorsionado en la parte de empresas medianas y pequeñas por grandes jugadores (Santander Small Caps, la cosecha de setas value, por ejemplo; cuando los partícipes sin experiencia den la espantada ya veremos los rendimientos);

y 3 por cada empresa global que llevan en cartera tienen dos absolutamente locales (y gracias a que llevan Portugal),

los riesgos que tiene invertir en ese país del que usted me habla son mucho mayores de lo que solemos creer por ser aquel en el que vivimos.

Ojito con las clasificaciones de Morningstar que las carga el diablo los días que está de mala leche. En esa categoría no es que se agrupen churras con merinas (que es lo habitual), sino que hay cabras montesas, cabras malagueñas, cabras canarias y algún muflón.

Recomendación general: no uséis las categorías como criterio. Nunca. Comparad siempre fondos individuales. No existen enfermedades, existen enfermos.

Por cierto, Javi, si usted es capaz de distinguir entre ictus isquémico y hemorrágico, y lo es, la complejidad comparada de entender el funcionamiento de este fondo es ninguna, cero. Otra cosa es ser gestor de un fondo de este tipo.

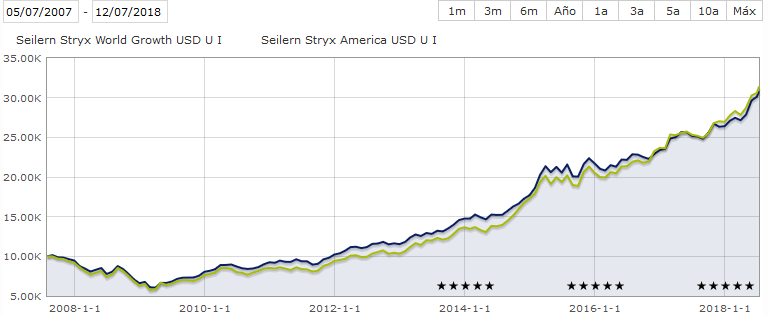

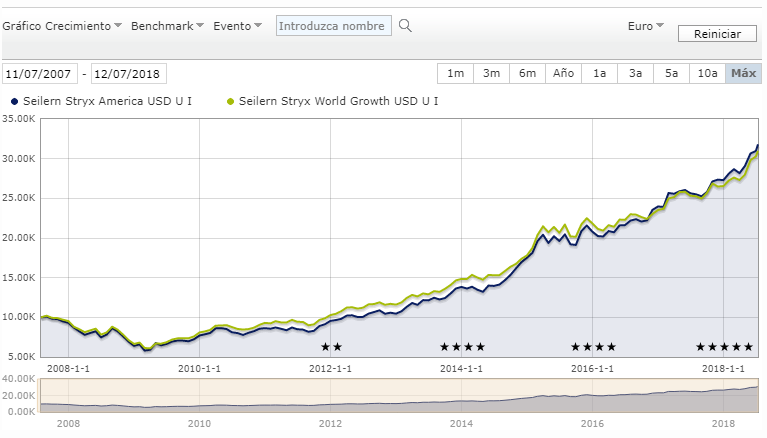

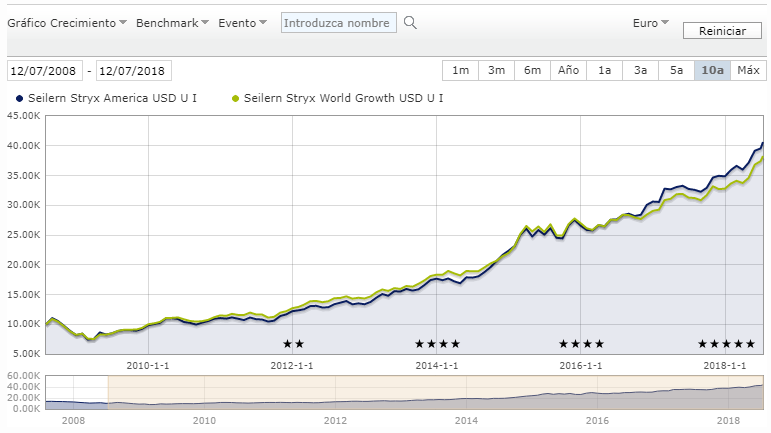

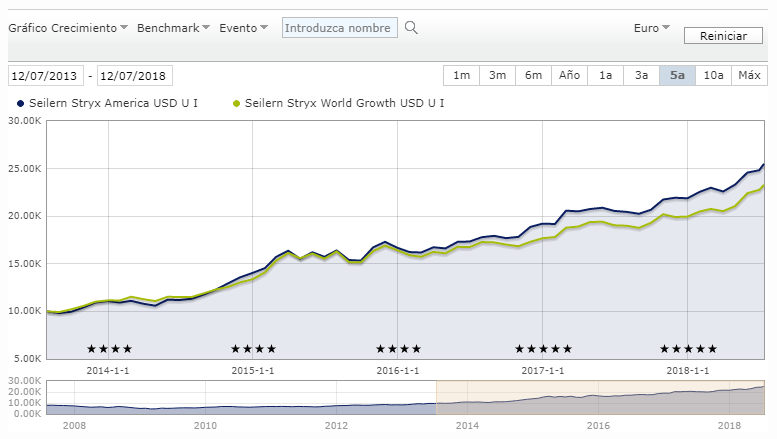

Hola @Witten, veo que es común su recomendación de incorporar el Stryx World Growth para gran capitalización global. Por otro lado, el Stryx América no es tan típico tenerlo en cartera y es un fondo algo más concentrado con 19 compañías. Dadas sus características y gran capitalización, sus compañías son de exposición global pero cotizadas en USA. A mí más que un fondo que invierte en el mercado americano me parece un fondo global bien concentrado de empresas cotizadas en América y con un track récord de aúpa estos últimos años. Lo ve como posible sustituto al World Growth para determinadas carteras? O dicho de otro modo, cuándo consideraría incorporarlo en una cartera?

La diferencia entre ambos fondos en la actualidad son exactamente 6 empresas, 5 europeas y una japonesa. Dicho de otra forma el World es el America (70 % aprox.) más algunas adiciones interesantes. Y, parece que esa posibilidad de diversificación ha aportado valor en los últimos once años. O, al menos, a mí me lo parece:

Gracias @Witten por la respuesta. Es curioso no obstante que conforme se acorta el plazo, el América gana la tostada seguramente impulsado por el rally americando que parece no tener fin. Para el largo de verdad (+10 años) creo que el World es lo suyo.

Hola @Luis, difícil respuesta… A mí personalmente me gustan este tipo de fondos pero en estos momentos estoy fuera de ellos precisamente por apuntes como el suyo y como el que acaba de hacernos @agenjordi. Tengo la sensación que las políticas monetarias de imprimir dinero gratis, ausencia de rentabilidades en RF y demás, ha inundado la bolsa sobre todo en la gestión pasiva. Y muchas de las empresas de gran capitalización presentes en estos fondos, están en los índices más comunes. Mi sensación es que antes o después estos fondos sufrirán y personalmente me gustaría que hubiera, por sanidad, una limpia de entorno al -20%-30% de caída y montarme una carterita Quality concentrada tal que así:

Fundsmith 25%.

Seilern Stryx World 25%

Guiness Global Innovators 25%

WCM Global Equity 25%.

@Witten, no sé si conoce usted este último fondo que apunto, lo comercializa Heptagon Capital y va en la onda de los Seilern, etc.

Todos los fondos de gestión activa sufren la presión de regresión a la media en cuanto a rendimientos. Cuanto mayor sea el plazo más probable es que se acerquen al rendimiento medio del mercado. Eso es así y más cuanto más eficiente sea un mercado.

Estados Unidos en grandes capitalizaciones es lo más parecido a un mercado eficiente que existe, por eso, yo, a muy largo plazo llevo un indexado al S&P 500, para reducir costes. Europa es siginificativamente menos eficiente y, ahí, sí llevo gestión activa a muy largo plazo.

Dicho lo anterior, la clave para que los quality growth globales mantengan un rendimiento superior al índice está en que sepan aprovechar a lo largo del tiempo las ineficiencias en los mercados seleccionando empresas que se beneficien de ellas en el largo plazo, además de las tendencias demográficas y tecnológicas que se preveen.

Personalmente, pienso que algunos pueden lograrlo pero no apuesto a un solo caballo, por ello llevo tanto Fundsmith como Seilern a 10 años y solo Seilern ad infinitum. ¿Por qué? Porque me preocupa el tamaño de Fundsmith a muy largo plazo.

Ok. Viendo la aproximación a la invesión del WCM me han parecido complementarios-similares en cuando a enfoque, guardando efectivamente ciertas distancias. Nos hablan de empresas de calidad, en crecimiento, alta capitalización, baja o nula deuda, valoración atractiva, globales, portfolio concentrado, etc. Pero claro, de ahí a conocer con cierto detalle las compañías que lleva dentro va un cacho, y efectivamente entiendo que es lo que haya que hacer.