Voy a hablaros de una empresa muy peculiar: Transdigm (TDG). Transdigm se dedica a producir piezas para aviones y otro tipo de aeronaves, tanto para el sector civil como militar.

Las piezas las vende a dos tipos de clientes. Las empresas que producen los aviones (Boeing, Airbus o Lockeed Martin). Es el segmento del mercado de piezas originales que se encuentra regulado por la FAA y los proveedores de este tipo de productos son denominados como OEM (Original Equipment Manofacturer).

Por otro lado se encuentra el Aftermarket, que son piezas de repuesto y suelen ser vendidas a las empresas que han comprado los aviones, por norma general las aerolíneas o empresas de leasing de aviones.

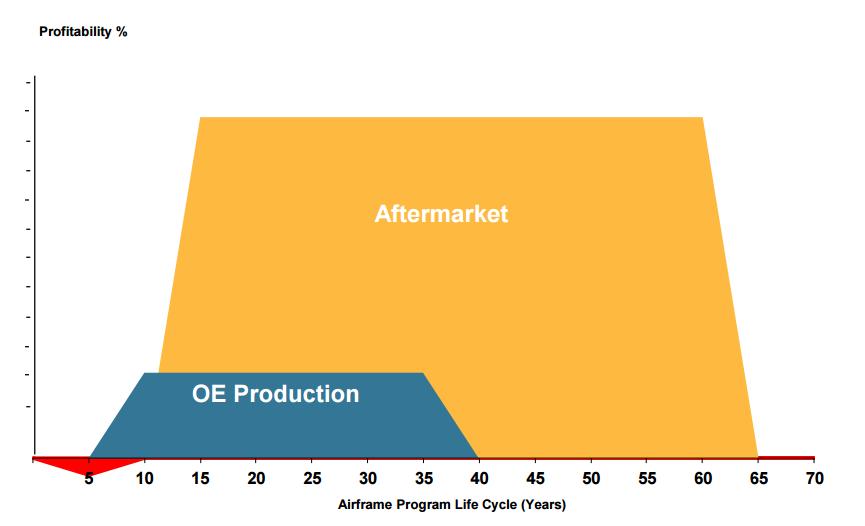

El mercado Aftermarket es más rentable y duradero en el tiempo, ya que la vida útil de los aviones es muy superior a su periodo de fabricación.

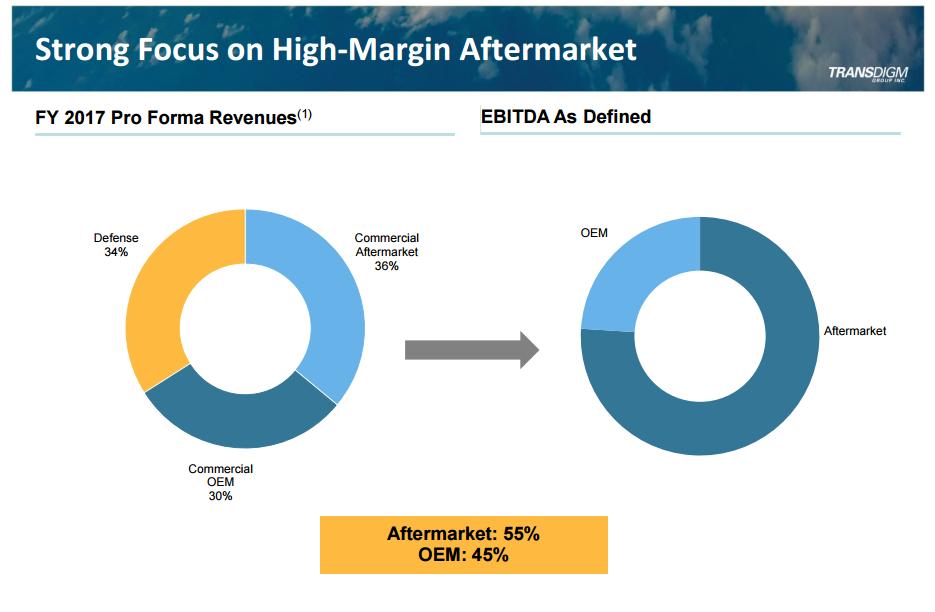

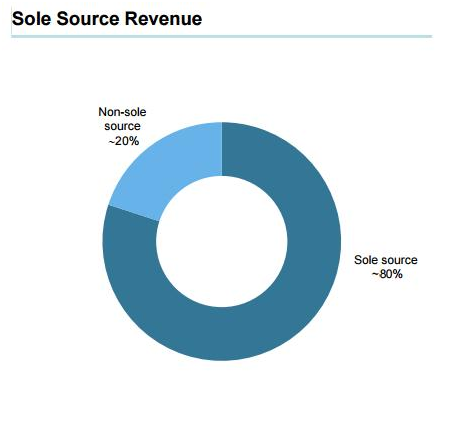

La mayor parte del ebitda según los datos de la empresa proviene del mercado Aftermarket:

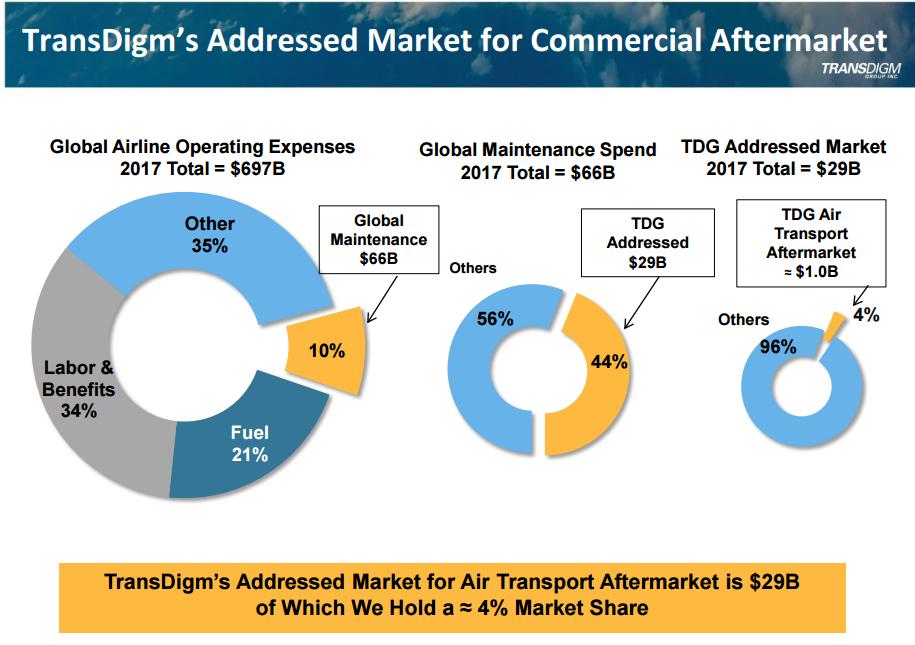

El mercado de piezas de avión se encuentra tremendamente fragmentado. Transdigm solo posee un 4% del mercado Aftermarket y tiene grandes posibilidades todavía de seguir consolidando el mercado.

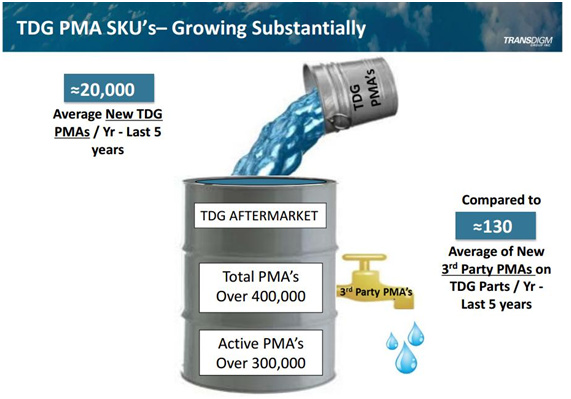

Los aviones tienen millones de piezas. El número del tipo de modelo. Transdigm produce cientos de miles de ellas.

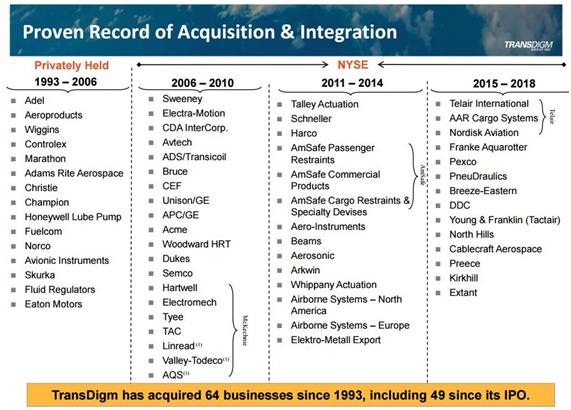

Transdigm ha crecido de forma espectacular durante estos años a base de adquisiciones. Ha adquirido 64 negocios desde 1993:

Transdigm tiene una posición monopolistica en la producción de muchas de las piezas. En el 80% de las piezas que produce es el único proveedor.

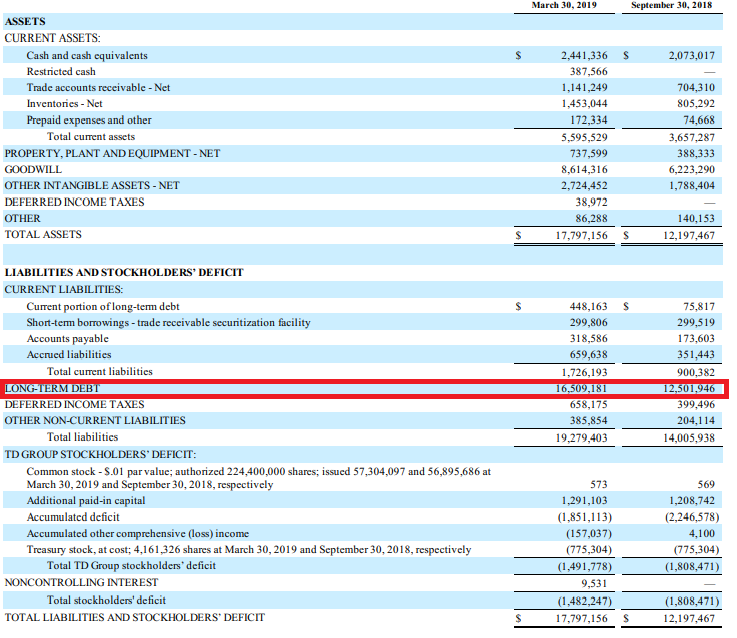

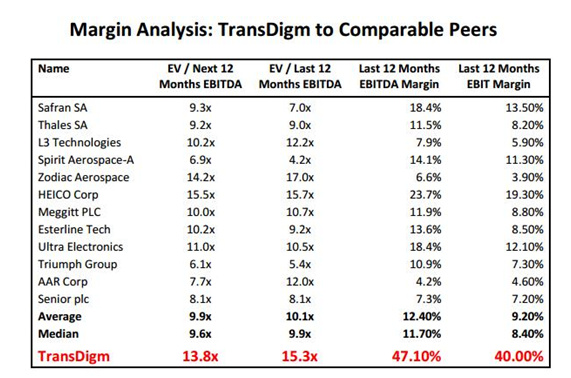

Todo esto le convierte en un negocio extraordinario. Sin embargo, dentro del modelo de negocio de Transdigm hay un riesgo que no debe ser menospreciado. Vean esta imagen.

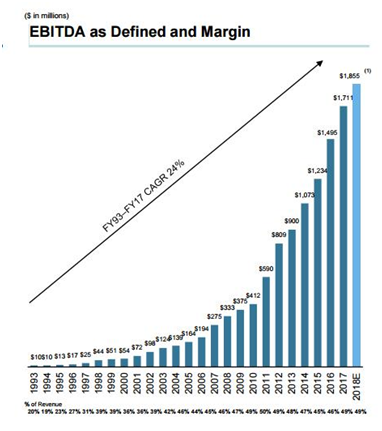

Transdigm posee unos márgenes muy superiores al resto de fabricantes de piezas de aviones. Una de las razones principales de estos enormes márgenes se produce a través del incremento de precios de las piezas al adquirir a terceras empresas.

Aprovechando que en muchas ocasiones estas empresas son las únicas que producen estas piezas y además son las únicas autorizadas para hacerlo por la FAA, Tansdigm sube los precios y así consigue una gran rentabilidad.

Estos hechos no están pasando desapercibidos para la administración de Estados Unidos que ha abierto una investigación.

Aquí me surge la difícil pregunta de si se podrá limitar a Transdigm en sus prácticas de subidas continuadas de precios. Lo que voy a exponer a continuación es solo mi opinión. No conozco exactamente cuál puede ser el desenlace de esta historia.

Pienso que en el mercado de piezas originales (OE production) es posible que se ponga coto a las prácticas de Transdigm, básicamente porque hay una relación muy directa entre el gobierno de los Estados Unidos y empresas como Boeing o Lockheed Martin. Tanto el gobierno de Estados Unidos como empresas de la envergadura de Boeing puede tener una influencia muy importante en la FAA. A medida que Transdigm va consolidando el mercado la preocupación aumenta. No parece la misma situación subirle el precio de unas decenas de piezas a Boeing que en miles de ellas.

Con respecto al Aftermarket la situación es distinta. En este caso el número de actores en el mercado es bastante superior. La capacidad de subir precios por parte Transdigm en este mercado es superior. La razón principal es que hay muchas más aerolíneas que fabricantes de aviones.

En el Aftermarket quizás el principal problema de Transdigm puede venir de los competidores. Los grandes márgenes atraen a nuevas empresas. Transdigm posee barreras de entrada con las cuales se ha convertido en el único proveedor en el 80% de piezas que produce. Posee la experiencia acumulada de décadas por parte de sus subsidiarias en un mercado tremendamente fraccionado. Será interesante ver si esas barreras de entrada serán lo suficientemente grandes para nuevos productores.