En este caso, como yo voy a semestre y lo que pille, no siendo haya un descalabro, por el que adelantar la compra. Me da un poco igual.

En el anterior semestre, la acción se nos puso justo a finales de Junio en mínimos. No recuerdo haber tenido “esa suerte de comprar en la zona baja”, hasta entonces.

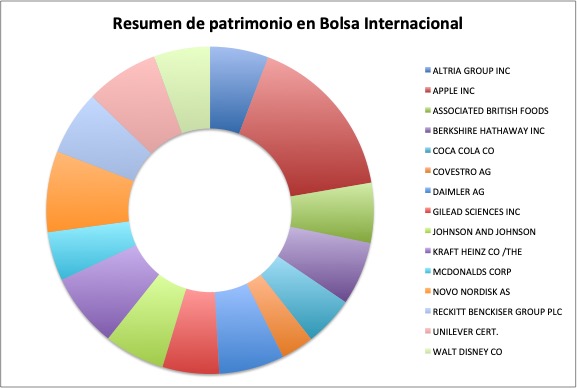

@emgocor podrias compartir tu cartera actual?

Me ha parecido muy interesante el podcast y aunque yo soy seguidor de fondos indexdos me ha interesado mucho su filosofia.

Saludos

Toda la razón.

Pero si le puede servir de sugerencia, yo suelo guiarme por la siguiente definición: Calidad = Valor que obtienes - Valor que esperabas obtener.

El condicionante humano/antropológico/sociológico está implícito en el concepto de Calidad aplicado a un producto dispuesto a comercializarse.

Perdón por el offtopic, respecto al hilo, he podido escuchar hasta el minuto 27, (después me han interrumpido) aunque lo retomaré cuando tenga un hueco. Me ha agradado saber que el entrevistado es del gremio ingenieril (yo al menos siempre he pensado que finanzas habitualmente iba ligado con estudiar economía, o LADE), y que comparto alguna de sus estrategias, como la de aportaciones periódicas.

En un foro en el que cada día aprendes algo nuevo, pensaba que mis estrategias eran demasiado sencillas, con lo que en cierta medida reconforta saber que a una persona que la entrevistan aquí tiene una visión que en parte coincide con la visión propia.

Un saludo

Muy interesante el podcast. Me solidarizo con usted por el tema de Telefónica. Podríamos crear un grupo de damnificados. Y otro del Santander. Yo iría a las reuniones de terapia de ambos.

Pero entiendo su postura. Después de verla caer, año tras año, uno piensa en …que se yo, la reversión a la media (por buscar algun clavo al que agarrarse) y pensar que un día el del Expansión acertará antes que se jubile (sí, ese que lleva años y años otorgándole precio de compra por su potencial alcista),

Lo inteligente sería deshacerse de ellas y meterlo en otras mejores. Pero uno piensa que las lleva por debajo de 10 y por poco que recupere se le puede recuperar ni que sea la inversión. Con las botinas ando igual. Tanto script me las ha dejado por debajo de 4 Euros y ahora parece que dan un dividendo seguido y creciente.

Todo se andará. Se las previsiones de MAA se cumplen, será cuestión de rotarlas en su momento a REE o Enagás.

1 me gusta

En cuanto a Indexados, tengo SP500 como principal posición, luego MSCI World (como segunda, aunque siempre he invertido la misma cantidad en ambas), y Eurostox50.

Quesito Nacional. Supone el 25% de mi cartera. Pone Nacional porque está comprado en España, aunque la mayoría son multinacionales.

Las acciones de Banca española no las incluyo, porque solo las tengo para negociar 0 comisiones en mi oficina.

La pero con diferencia es timofónica. De hecho, es la única en negativo aún con dividendos.

2 Me gusta

Si no es molestia, ¿la compra de Bayer y Airbus en el mercado nacional no tiene el inconveniente del volumen negociado, lo que provoca que la orden se realice por tramos?

1 me gusta

Mucha calidad en su cartera internacional. Pero me ha llamado la atención la empresa Covestro (que también se la he oido en el podcast). No la conocía y veo que es un spin-off de Bayer del 2015.

No sé, me sorprende. Viendo el resto del portafolio donde todo son blue chips.

1 me gusta

Este año estoy comparando Bayer en el MC , aprovechando las rebajas , y no he tenido ningún problema . Alguna órdenes las he puesto a mercado y otras marcando précio y en todas elles solo me han cobrado una comisión por compra ( broker Bankinter )

2 Me gusta

A veces pasa. Como la idea es no vender nunca tampoco le doy importancia. Si me fijo en la Comisión de Custodia.

1 me gusta

Alguno la llama cariñosamente “Cabestro”. Viendo los resultados que tiene y tratándose de un valor no de moda considero que está a la mitad de se valor intrínseco…

1 me gusta

Lo que desconocía es que Airbus cotiza en el mercado continuo …vaya descubrimiento @emgocor

1 me gusta

Así se ahorra uno rellenar formularios…

Exacto…y que me dice de la retencion en origen de los dividendos?

1 me gusta

Sabe que dividendo se cobra de Bayer (pe) comprada en el continuo?

En el mes de Mayo de este año cobré un 3%, con un 19% de retención para HST (Hacienda Somos Todos).

1 me gusta

Osea que el 4% de dividendo bruto que aparece en El Economista se quedaría en un 3%…o se espera cobrar más de ese 3% en el año

La pregunta es :Que dividendo bruto anual espera @emgocor , para Bayer.

1 me gusta

Era un 3% cuando estaba a 100€. Para el año próximo no sabemos, porque ni siquiera los Abuelaffetts tienen una bola de cristal para predecir el futuro. Para todo buen Vagüe que se precio, un 3-4% anual cumple con los objetivos de sobra. Esperaría también, que ese porcentaje se revalorice por encima del IPC cada año.

1 me gusta

Yo también compré aprovechando la caída en 61€ (¡y llegó estos días a 53€!)

En general me identifico bastante contigo en ambos “quesitos”

1 me gusta