Pues ya tenemos aquí nuestro Podcast número 23. Esperamos que lo disfrutéis, y que nos digáis si preferís sorteo o pruebas para los Premios +D a los Mecenas.

Por otra parte, deciros que gracias al curro de @Amat, ya casi tenemos lista la nueva entradilla, que esperamos os guste tanto como a nosotros.

Bueno, señoras y caballeros,

Ya iba siendo hora de recuperar el ritmo y volver al tajo. Esta tarde/noche, si todo va bien, desempolvamos los micros y volvemos a darle caña al podcast +D. Francamente, ya lo echábamos de menos.

Hoy nos reunimos los Tres mosqueteros, y tenemos previsto de hablar de algunas cosas, algunas esperamos que interesantes como el incremento del agradecimiento a nuestros Mecenas, con más y mejores recompensas. Ya se sabe como va esto de la Ley de la reciprocidad, ahora estamos en deuda!

Será inevitable comentar un tema de actualidad como las fechorías fiscales que “presuntamente” quiere implantar nuestro querido gobierno.

Veremos qué hacen finalmente con las rentas del ahorro y si finalmente eliminan las deducciones fiscales a los planes de pensiones. Si se confirmara este último punto, me inquieta saber qué sucedería con ellos. Entiendo se verían abocados a la desaparición al no producirse nuevas aportaciones y sufrir un goteo de reembolsos con el transcurso el tiempo. Los partícipes actuales podríamos vernos “secuestrados” al no poder sacar el capital hasta el plazo legal y las gestoras deberían ir vendiendo posiciones para poder “replicar” la cartera de su fondo estrella, perdiendo (aún más) el interés en su gestión e incrementando notablemente sus costes. El tema es más grave de lo que parece a simple vista. ¿Qué opináis?

Menudo tema has tocado, muy, muy importante. No es que los bancos oferten planes de pensiones, es que como dices, también las gestoras independientes tipo Bestinver, Azvalor, Magallanes ofertan estos productos y en la mayoría de los casos como réplica de sus fondos. Yo tengo una cosa clara, no sé si a corto, medio o largo plazo (esta es otra pega, la inestabilidad jurídica), pero a los que tengamos un plan de pensiones se nos va a mirar como ciudadanos VIP, y aquí me paro para no alargar el post.

Por otra parte, hay un mito que se ha extendido, y es que es mejor rescatar el plan de pensiones como renta y no como capital, dado que se acumula a la pensión y pagas mucho más. Pues no, si te puedes acoger a la desgravación del 40% del plan por rescatarlo de una vez, la factura fiscal al pronto escuece, pero echando cuentas (en estos temas hay que echar muy bien las cuentas dado que cada jubilado es un mundo) es menor que rescatando el plan en diez o quince años por una renta mensual pírrica. Claro a más años de cobro de la renta, mas comisiones…

Podrías comentar si hay algún avance en el libro colaborativo que en podcast anteriores mencionabais que teníais intención de publicar. Sería una opción más de ayudar a la comunidad, sobre todo para los inversores noveles como yo.

Además mediante su venta, sería otra via para aportar financiación a la comunidad.

Incluso nuestro queridos politicos le podrán hacer publicidad como ya hicieron hace unas semana con el libro que criticó Podemos Mi primer libro de economía, ahorro e inversión (Educación Financiera Básica)

Otro tema interesante a tratar en mi opinión. Se ponen de los nervios con la perspectiva de una ciudadanía aprovechándose de las ventajas del capitalismo y que podría acabar pensando que el Estado no nos cuida tanto como ellos pretenden hacernos creer.

Es un tema complicado en la práctica, el de las finanzas del Estado. Os pongo ejemplo de una conversación esta mañana: un jubilado (que por cierto luego se iba a vendimiar), me manifestaba su enfado por lo poco que le han subido la pensión. Estaba indignado porque no se la subían lo suficiente, “pudiéndose sacar del Tesoro del Estado, que recauda más de lo que gasta con mucha diferencia”. No me creía cuando le comenté que de superávit nada, y de Tesoro menos.

Para los políticos es eso, cómo consigues el voto de ese jubilado de a pie… si piensa que nos sobra el dinero o le subes la pensión o se mosquea y vota al que le prometa la subida (y en la tele, que es donde la gente se “informa”, no explican que financieramente estamos con el agua al cuello).

En fin, falta de cultura financiera y alineación de intereses entre gobernantes y ciudadanía.

Que bueno que estén de vuelta . Un par de temas por si quieren comentar algo:

¿Cómo ven la polémica de querer eliminar los informes trimestrales? Trump comentaba que habría que eliminarlos ya que fomentan el cortoplacismo en las empresas. Buffett en su reciente entrevista de cumpleaños matizaba que mas que los informes trimestrales, el gran problema era el guidance que era utilizado casi como un juego a corto plazo.

El mantra recurrente de los últimos tiempos de que “Europa esta barata en relación a USA, Europa es la gran oportunidad”. ¿Ven algo de verdad en esto o pamplinas de analisto?

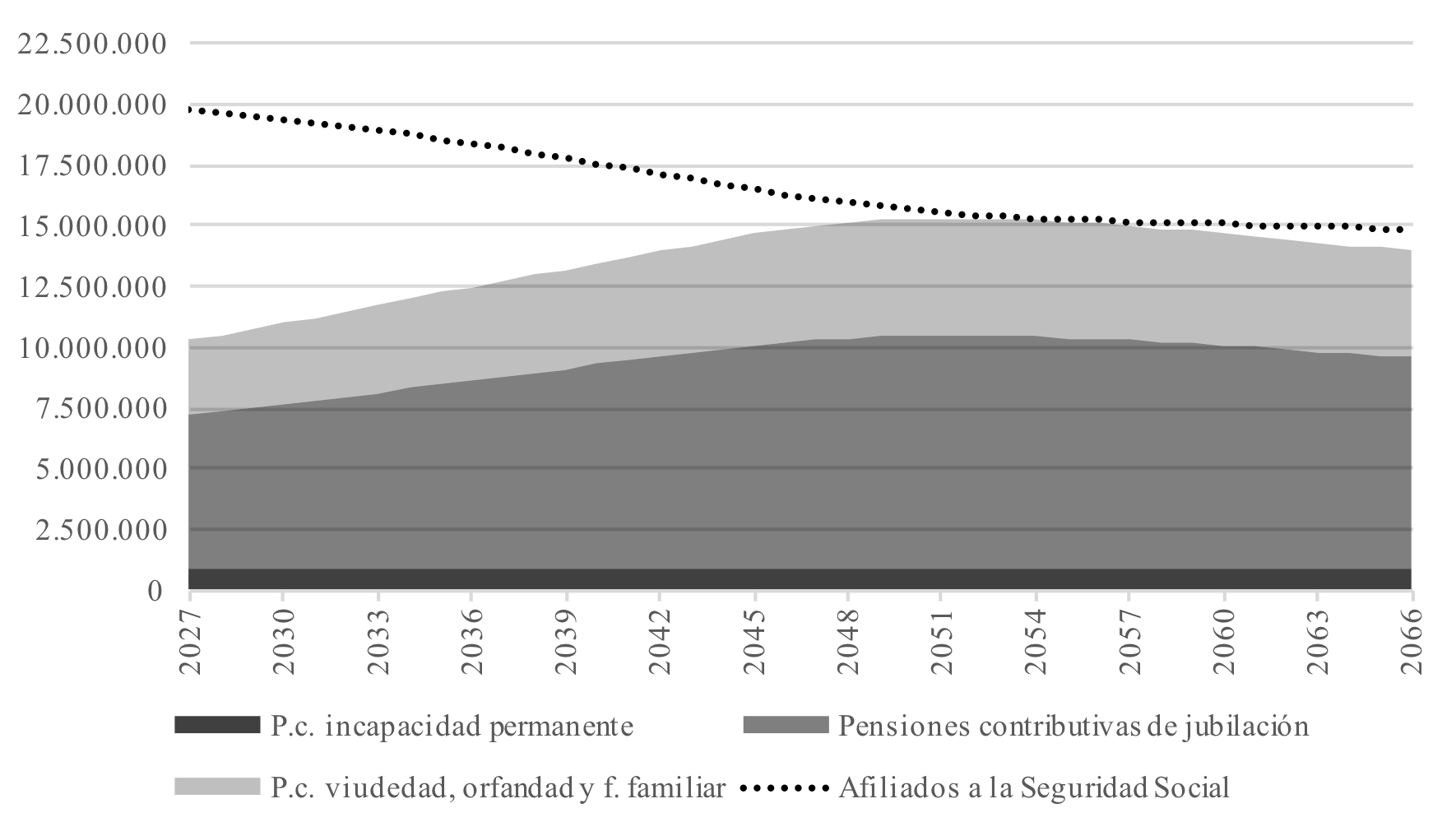

Estimaciones de número de afiliados a la Seguridad Social y de pensiones contributivas de incapacidad permanente, de jubilación, y de viudedad, orfandad o en favor de familiares a partir de 2027 aplicando hipótesis optimistas a las proyecciones de población del INE.

Antes de que se empiece a utilizar el lanzallamas, os remito a un artículo de Finect donde alguien dice la verdad sobre los planes de pensiones, espero que le de tiempo a alguien a leerlo antes de que se produzca la incineración:

Ese jubilado debería explicarle a sus nietos su enfado.

Qué podrá esperar un nieto suyo, si ha nacido en 2018, que con el progreso de la medicina, y el auge de la vida saludable su esperanza de vida será de 100 años.

Ese niño además de nacer con una deuda pública de 25.000 € bajo el brazo, tendrá que competir en su mayoría de edad laboral en un mercado laboral muy diferente al que ahora conocemos.

Se supone que la robotización será generalizada, digitalización, big data etc, vivirá en un pais envejecido con lo que ese lastre supone para el crecimiento del PIB, por las cargas para sanidad pública y el sistema público de pensiones si es que siguen existiendo.

Y su educación deberá centrarse solo en los estudios para conseguir autosuficiencia económica y saber el peligro que para su futuro conlleva el fracaso escolar o las malas elecciones.

A ese futuro que también debería importarle al jubilado no parece tampoco importarle a los políticos centrados en su cortoplacismo y en hacer solo lo necesario para seguir cuatro años más

Agradecer como siempre el tiempo que le dedicais! Que no es poco!

En mi caso, dando por hecho un sano crecimiento del foro, me pregunto cómo ven uds la evolución de los propios podcast.

¿Tienen planes de ir a x las ballenas del balue?

¿Algún intento/apuesta tipo “a que no…” de algún personaje concreto?

Por ejemplo, ¿pasará este año Paco por los micros? (Ese Paco no, el gallego… Ese gallego no, el otro! )

Genial que esteis de vuelta!

Qué opinión tenéis de los robo advisors? Es algo que no se comenta mucho en el foro pero pienso que es un buen vehículo para gente que empieza o que no quiere dedicar tiempo a la selección de vehículos de inversión. También son interesantes porque se puede aportar desde poco dinero en fondos vanguard y aprovechar clases institucionales

Seguramente lo que hacen los robo advisor lo puede hacer cualquier inversor con ganas y tiempo, pero me gustaría saber su opinión.

Si tuvieran un par de minutos…

Con qué brokers os sentís más cómodos, ING, Interactive Brokers, Clicktrade… cuál gestiona mejor la reinversión por Dividendos, cuál consideráis ofrece un mejor servicio al cliente y facilidad de operativa… quizás no tan interesante para los usuarios avanzados, pero interesante para los que queremos entrar en el stock picking poco a poco…

Por alusiones, matizaré con que la empresa en cuestión es malaya y le diré que desde el máximo anual mi gran inversión se ha dejado un 5% (dividendos incluidos). Como puede Vd. ver no parece que esté pandiendo el cúnico

Todo el mundo se siente más cómodo con IB, menos yo

Tuve IB durante años, y para comprar y vender y los costes son de risa. Pero poco a poco, en vez de invertir todas las semanas, meses… terminé por invertir en contadas ocasiones.

Así que por costes de mínimos, por baja operativa y las liquidaciones imposibles de entender, me dieron como resultado que me salía a cuenta tener ING sin coste de mantenimiento, y aprovechar las pocas compras en las ofertas para comprar sin comisión.

Gracias por su opinión. Supongo que ING sin coste de mantenimiento se refiere haciendo una operación por semestre, o es que hay ofertas como la que indica para comprar sin comisión más frecuentemente que cada 6 meses? Es interesante saber que haciendo una compra, digamos semestral, ya compensa más ING que IB.

. Un par de temas por si quieren comentar algo:

. Un par de temas por si quieren comentar algo:

)

) y le diré que desde el máximo anual mi gran inversión se ha dejado un 5% (dividendos incluidos). Como puede Vd. ver no parece que esté pandiendo el cúnico

y le diré que desde el máximo anual mi gran inversión se ha dejado un 5% (dividendos incluidos). Como puede Vd. ver no parece que esté pandiendo el cúnico