No podría decir con precisión cuando fue el día que comencé a pensar en hacer un plan de inversión a largo plazo. Antes de invertir en Fondos de Inversión llevaba una cartera con muchas acciones. Tenía casi todos los bancos, que por entonces no hacían más que subir, y compré fondos índices antes que fondos Value (Bestinver).

Gracias a que vivía en otro lugar distinto al de ahora, puedo, si no precisar, tener en mente y decir más o menos un momento aproximado de cuando me puse a hacer números, y lo que tenía previsto a lo largo de los años.

Así que puestos 15 años atrás, más o menos, y con unas previsiones con escenarios: Mejor, Normal y Regular establecí una posibilidad de ahorro en el tiempo que, justamente este fin de semana, se ha cumplido en el Mejor Escenario.

No deja de ser una curiosidad anecdótica, puesto que mañana cambia el rumbo alcista del mercado, y lo mismo en muchos semestres estoy igual o peor ![]()

![]()

El hecho de que estos años haya podido ahorrar sin tener grandes imprevistos, también lo ha hecho posible. La suerte es fundamental ![]()

No es un plan de inversión únicamente, de hecho, podríamos decir que durante mucho tiempo fue un saco dónde meter, “todo aquello que sumara para la Víña del Señor” como: ahorro de las rentas, ahorro por compras (tarjetas de devolución de dinero a lo Deep Ahorro), eficiencia a la hora de gastar, y todas esas cosas que no siendo te las tomes como un juego terminan siendo una pereza total ![]()

Algunas cosas han cambiado desde entonces:

- Al inicio y hasta hace nada, pesaba más el ahorro que la rentabilidad de la cartera de Inversión.

- La cartera de inversión fue construyéndose poco a poco. Presuntuoso decir que muy parecido al fondo Soberano de Noruega, pero siempre me he visto representado en lo que hacen.

- De invertir emocionalmente se pasó a hacerlo sistemáticamente hasta el momento actual que, sin dejar de hacerlo lo más automático posible reconozco que me gusta invertir a la baja. Aunque sea sólo por llevar la contraria.

- De invertir en fondos sin un orden establecido a tener una matriz desastre pero organizada, al menos para mi, que ni tan mal.

La Cartera Impertinente.

Siempre me ha parecido que cada inversor a lo largo de su camino habrá tomado sus decisiones, diferentes a las del resto de inversores, por una razón propia (ya pueda ser psicológica, científica, o incluso autoengaño), pero válida para seguir su proceso.

Es por eso que jamás juzgaría lo que un inversor decide hacer con su propio ahorro a sabiendas de que habría una forma mejor para maximizar dicho ahorro.

¿Conozco acaso más allá de lo que pueda ser su inversión: su vida, sus necesidades, o como se podría sentir si hiciera algo diferente?

Creo que cada cual, con el tiempo y toda la información posible, construye su propia cartera y, que ésta, seguro será la más permanente posible para sus propias circunstancias.

-

Algo que parecía tener sentido es la diversificación. Tanto de activos, Asset Allocation, y metodologías de inversión.

-

Algo que parecía tener más sentido aún es diversificar por cada tipología de inversión para limitar el riesgo.

-

La sobrediversificación, quizás, habría sido un mal necesario para llegar al punto dónde ahora me encuentro.

Evidencias con el paso de los años.

,

- Si todo hubiera sido invertido en el MSCI World / SP500 / Similiar, es seguro que ahora estaría mucho mejor.

- Si hubiera tratado de hacer lo primero, seguramente ahora no sería inversor y el 2008 me habría expulsado del mercado. Sería uno de tantos que campan por el mundo y por las Redes Sociales diciendo que la bolsa es un casino, controlada por los ricos etc.

- Cuanto menos emocional sea el proceso inversor, mejor será el camino y más alta la rentabilidad.

- Buscar metodologías racionales que se complementen a largo plazo, en una senda alcista, que acompañen el crecimiento de la sociedad es de toda lógica.

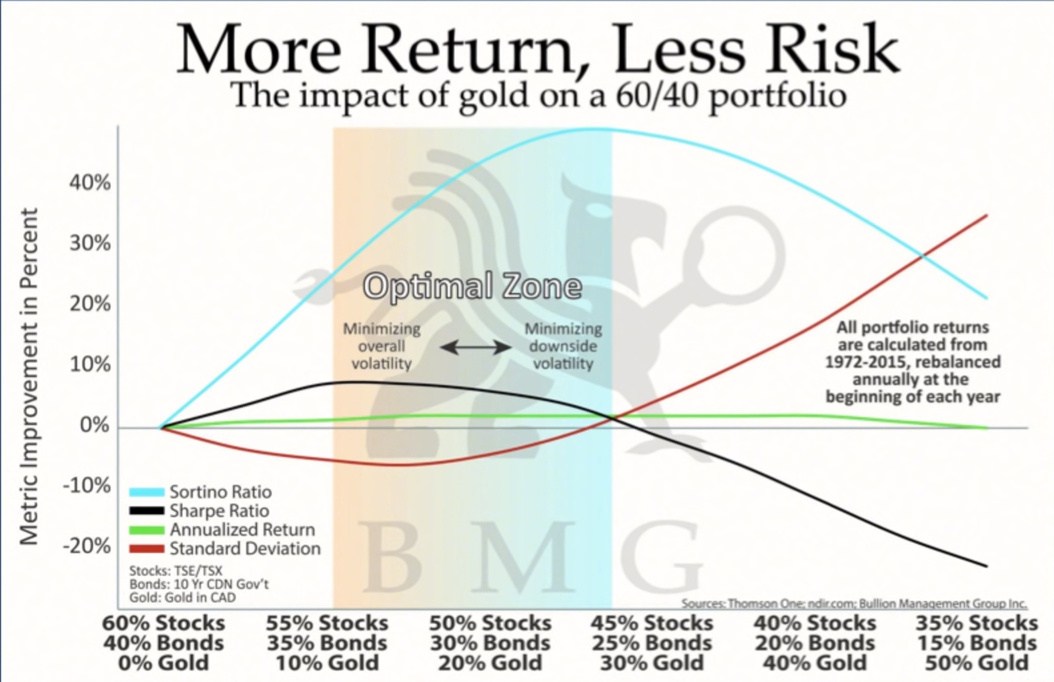

En la charla que realizó @AntonioRRico en ValueSchool, sobre Harry Browne de La Cartera Permanente, comentaba, como siempre, cosas muy interesantes.

- Un activo bajista o no tan rentable, como habría podido ser el oro durante determinados periodos, introducido en un porcentaje menor dentro de una cartera con otro activo (cartera 60/40), habría hecho que la cartera resultante hubiera sido más rentable y menos volátil.

Es algo que hila con la idea de que teniendo distintas metodologías de inversión, unas se complementan a otras en momentos diferentes pudiendo hacer la cartera más estable, menos volátil y con ello facilitar el proceso inversor que no siendo seas un robot sin emociones, es difícil de poder evitar.

El Activo Permanente.

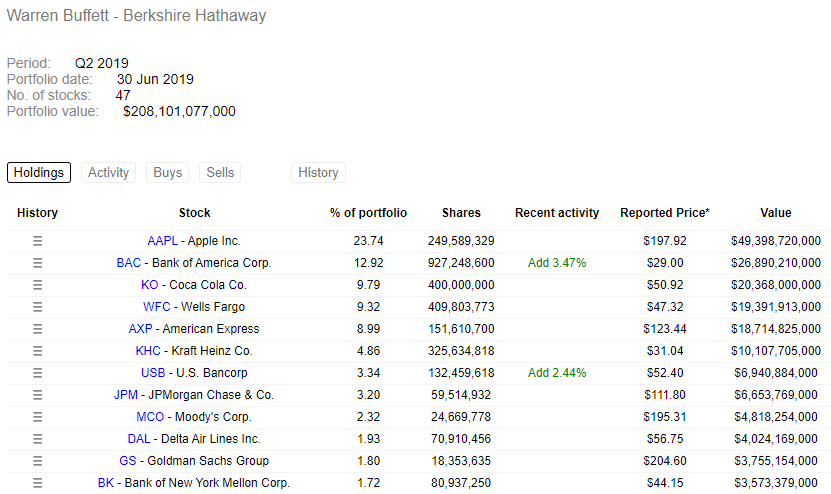

Y de una cartera que pudiera ser Permanente llegaríamos a un activo que también podría serlo. Siento ser muy pesado con BRK, pero:

- Capitaliza 540M

- En caja 128M (nada mal de cash

)

) - Cartera Cotizada 208M

- Para no hablar de lo “no cotizado” (Spalding, Duracell …)

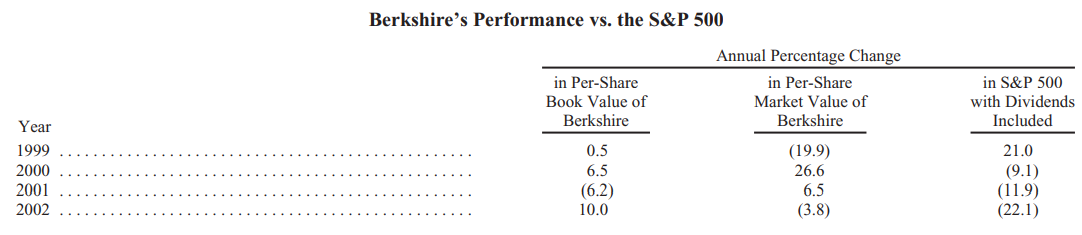

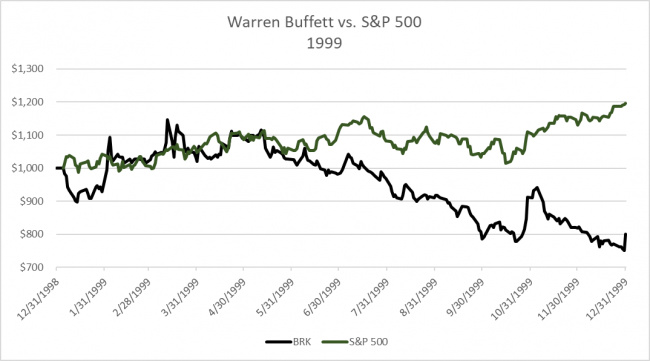

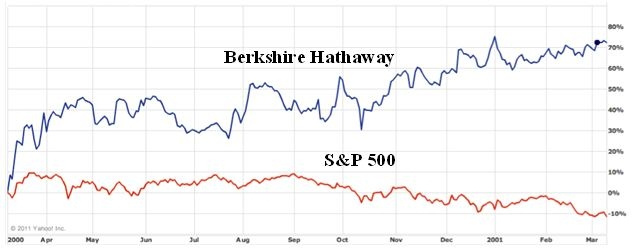

BRK, al igual que todo el Value en general, cayeron antes del año 2000 y luego subieron, de hecho algunos hicieron una pasta durante los tres años siguientes bajistas (véase el caso de Bestinver), en los que los índices cayeron a doble dígito anual, para desasosiego de cualquier inversor que sólo fuera pasivo durante la época.

El hecho de combinar ideas de inversión que a largo plazo sigan una senda alcista en diferentes tiempos, ni tan mal.

Churras con Merinas.

Otra de las situaciones que se dan en la vida del inversor son las comparaciones de lo que llevas en cartera, con los millones de índices que batirán cualquier cosa que hagas (esto también se puede decir al contrario, sobre todo si eres gestor de un fondo ![]() )

)

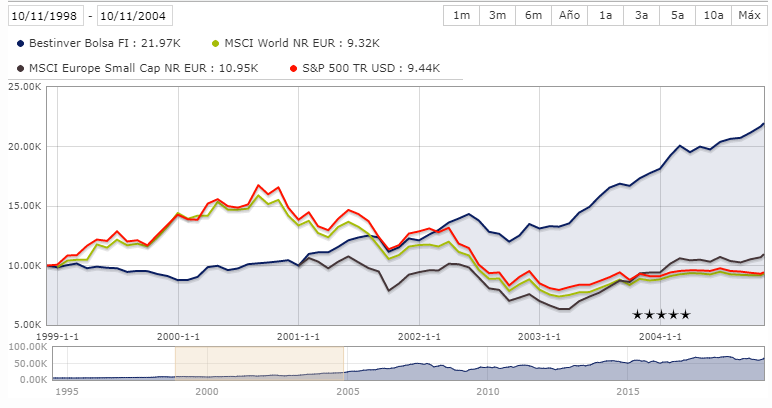

Siento poner un gráfico que compare Bestinver Bolsa con el SP500, pero no deja de ser una curiosidad real. Estos dos fondos eran los que llevé en su día en mayor medida en la cartera, por la simple posibilidad de poderlos contratar de forma sencilla y viable.

En mis tiempos, y parece que hablo como un abuelo, no había eso del MSCI World al 0,3%.

En mi humilde opinión si algo no se puede comprar de forma natural, esa cosa que sube tanto y tan barata para mi no existe, ni entra dentro de mi análisis posible para invertir.

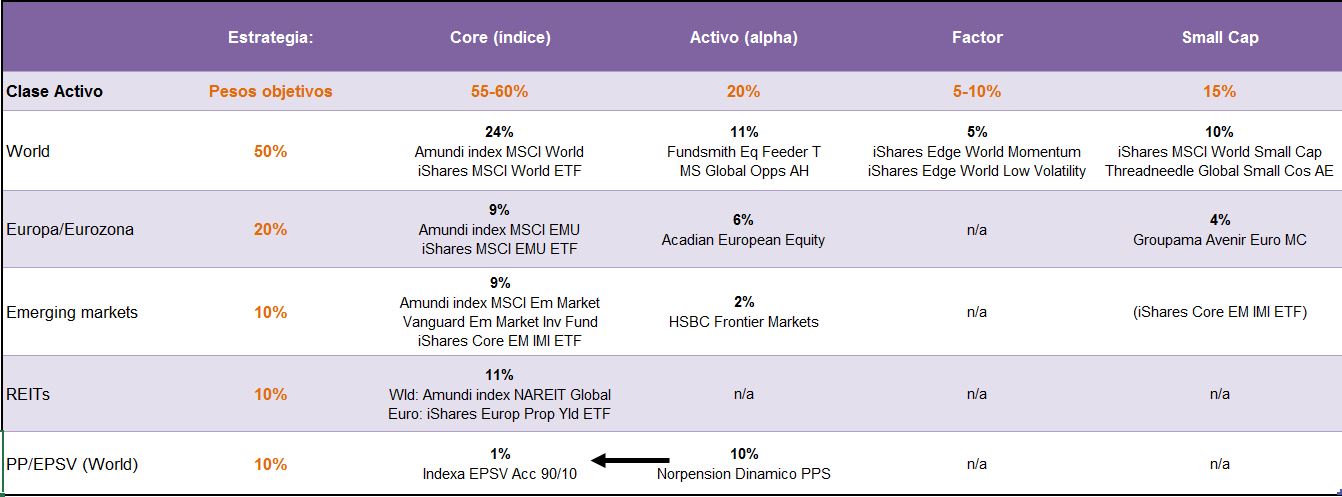

Una inversión cuantitativa en la cartera.

Poco a poco y con el tiempo se van reduciendo el número de activos en cartera y, por razones obvias ahora, se realizan y se harán traspasos de otros fondos a una forma de invertir que independientemente del “skin in the game” ( en el cual tampoco es que crea tal cual muchos lo definen), ya es, y será aún más, el pilar fundamental dentro de mi “Asset Allocado”.

Se trataría de cumplir así un objetivo a 6-8 años, que se supone me tendría que llevar, por aquello del interés compuesto y esas gaitas :-), a hacer en esos años casi lo mismo que en los 15 anteriores.

Si por entonces seguimos por aquí y no hemos ido a algún otro Universo Pararelo, ya les contaré.

La cartera que te habla.

Como curiosidad de charla de café estoy seguro que a todos los inversores cuando llevan mucho tiempo con una cartera, les da una idea de “por dónde van los tiros”. Ahora bien, muchas veces estos pálpitos fallan y se aprende a no tomar decisiones con arreglo a ellos porque, una vez más, todo se va al carajo cuando entran las emociones ![]()

Pero como estamos entre amigos diré que mi cartera apunta que Europa (hasta Eurostoxx50 incluído en máximos históricos) está tirando más de lo que se podría prever, para tiempos de recesión y/o contracción económica que muchos esperan.

Que el DAX con muchas empresas industriales con comparables de año en año aunque mediocres: son mejores, en ascenso y pueden dar una sorpresa.

Me gusta ver los títulos que están en máximos a 52 semanas simplemente por el hecho de pasar el rato.

En USA estos días pasados los bancos (eso que tiene Warren Buffett en cartera y que parece que era un sacrilegio llevar) copaban el TOP de este ranking: JPM, BAC, City

En Alemania, Porsche y VolksWagen (esos autos que parecía que no subían nunca) estaban también en la lista de los primeros.

La parte de cartera en Small-Mid de Europa, después de caer fuerte, se ha ido a máximos. Para no hablar de los índices en EE.UU.

Sin tener oro en la cartera (no siendo que lleven ciertos fondos dentro de sus posiciones como AZ), después del verano ha estado haciendo máximos, ayudada más por el denostado Value que por el afamado Growth. No sé si será flor de unas semanas/meses o cambiará la tendencia; en cualquier caso el proceso seguirá siendo el mismo; seguir con una cartera racional a largo pacientemente.

Por mal que se haya hecho, algo es.

Si mirar hacia atrás pensando en que se podía haber hecho mucho mejor no tiene sentido y en un gasto de energía innecesario, mejorar en cosas ciertas a futuro (costes, emociones, lógica, proceso…) es algo que se puede controlar y depende de uno mismo.

Lo que no es discutible es la verdad de cada uno, lo que ha conseguido con el paso de los años, del esfuerzo y de los errores/aciertos que le han llevado a dónde está.

Esto es así porque: ya ha sucedido, se ha vivido, … no es opinable, y es real. ![]()