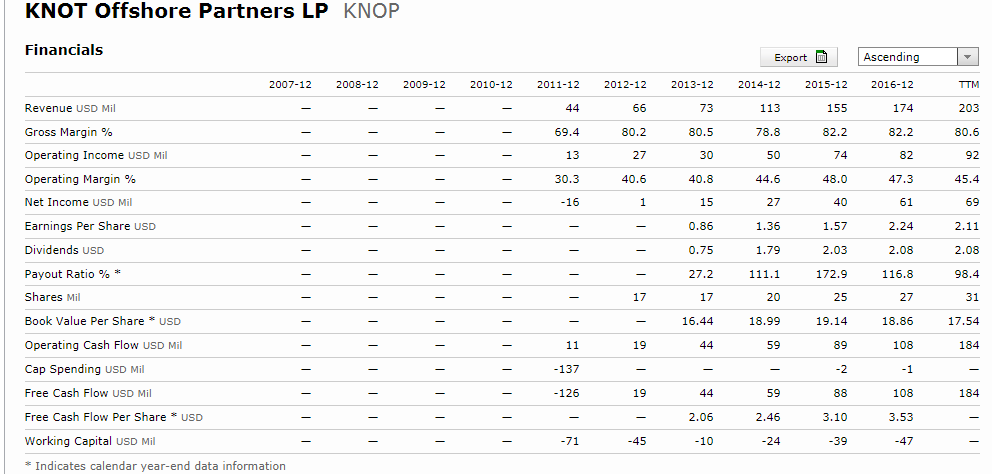

Probablemente muchos de ustedes estén ya incluso cansados de leer sobre Teekay. Cobas abrió la caja de Pandora, varios fondos reputados le siguieron y ahora resulta sencillo encontrar en internet análisis de lo más interesante sobre la compañía. Lo cierto es que desde que ha empezado todo este tema, siempre me ha llamado la atención que a una de las filiales de la compañía (Teekay Offshore:TOO), en la mayoría de los análisis, se la presente (posiblemente con razón) como al mismo diablo con cuernos y rabo así como uno de los pilares fundamentales de la tesis bajista en el grupo Teekay. La causa: la deuda. Bien, no es que yo quiera ser una especie de contrarian del contrarian ni mucho menos pero… siempre he sentido especial simpatía por esta parte del negocio (cabezonería pura).

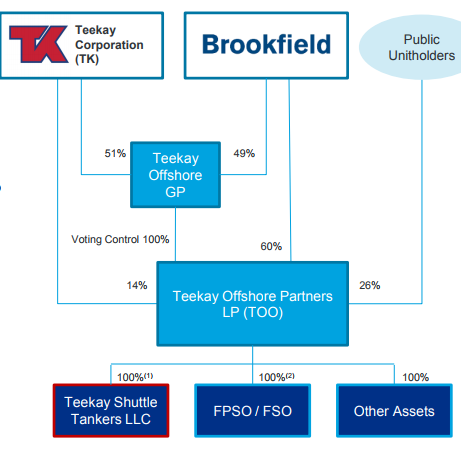

Mi sorpresa llegó al enterarme de que Brookfield (seguro que @jvas puede hablarnos largo y tendindo de estos maravillosos chicos) tomaba una participación muy importante en TOO. Quedando esta finalmente articulada del siguiente modo:

Así muy a groso modo… yo interpreto esto del siguiente modo:

Por una parte el riesgo para los accionistas de TK se reduce dramáticamente al pasar a tener menos participación en la “oveja negra de la familia” (también desde el punto de vista positivo). Y, por otra parte, el control de de TOO (a través de Teekay Offshore GP) continua en manos de TK aunque hay que señalar que Brookfield se guarda una opción para hacerse con un 2% adicional y llegar a controlar el 51% (no creo que se hagan jugarretas pero creo conveniente señalarlo). Lo más relevante es que, en mi opinión, la compañía adquiere una nueva dimensión bajo el paraguas de Brookfield. ¿Por qué? Porque lo primero que ha hecho Brookfield nada mas desembarcar (nunca mejor dicho) en la compañía es lo siguiente:

Brookfield and Teekay will invest $610 million and $30 million, respectively, in Teekay Offshore at a price of $2.50 per common unit and receive 65.5 million Teekay Offshore warrants (Warrants) on a pro rata basis. Following the investment, Brookfield will own approximately 60 percent and Teekay will own approximately 14 percent of the common units of Teekay Offshore;

Brookfield will acquire from Teekay Parent both a 49 percent interest in Teekay Offshore GP LLC (TOO GP), the general partner of Teekay Offshore, and an option to acquire an additional 2 percent of TOO GP. On closing, Brookfield will have the right to elect four members to the nine-member Board of Directors of TOO GP;

Teekay Offshore will repurchase and cancel all $304 million of the outstanding Series C-1 and Series D preferred units from the existing unitholders for an aggregate amount of approximately $250 million in cash, which will save approximately $28 million in annual distributions;

Teekay Offshore has reached agreement in principle with the lenders of the Arendal Spirit UMS debt facility to extend the mandatory prepayment date out to September 30, 2018, in exchange for a certain principal prepayment, subject to receipt of lenders’ final internal approvals;

Brookfield will acquire from Teekay Parent an existing $200 million intercompany loan previously extended to Teekay Offshore in exchange for $140 million in cash and 11.4 million of the Warrants to be issued to Brookfield. Brookfield has agreed to extend the maturity date of the intercompany_ loan from 2019 to 2022;_

Teekay Offshore will transfer its shuttle tanker business into a new, wholly-owned, non-recourse subsidiary, Teekay Shuttle Tankers LLC (ShuttleCo). As part of the formation of ShuttleCo, a majority of Teekay Offshore’s shuttle tanker fleet will be refinanced with a new $600 million, five-year debt facility, and two 50 percent-owned vessels will be refinanced with a new $71 million, four-year debt facility. In addition, an existing $250 million debt facility secured by the three East Coast Canada newbuildings, and an existing $143 million private placement project bond financing secured by two vessels, will be transferred from Teekay Offshore to ShuttleCo;

A significant portion of Teekay Offshore’s Norwegian Kroner (NOK) bond series due to mature in late-2018 and early-2019 is expected to be repurchased with proceeds from a new five-year, up to $250 million U.S. dollar denominated bond offering by ShuttleCo in the Norwegian bond market; and

Certain financial institutions providing interest rate swaps to Teekay Offshore have agreed to (i) lower the fixed interest rate on the swaps, (ii) extend the termination option of the swaps by two years to 2021, and (iii) eliminate the financial guarantee and security package currently provided by Teekay Parent in return for a certain prepayment amount and fee.

Fuente: Teekay.

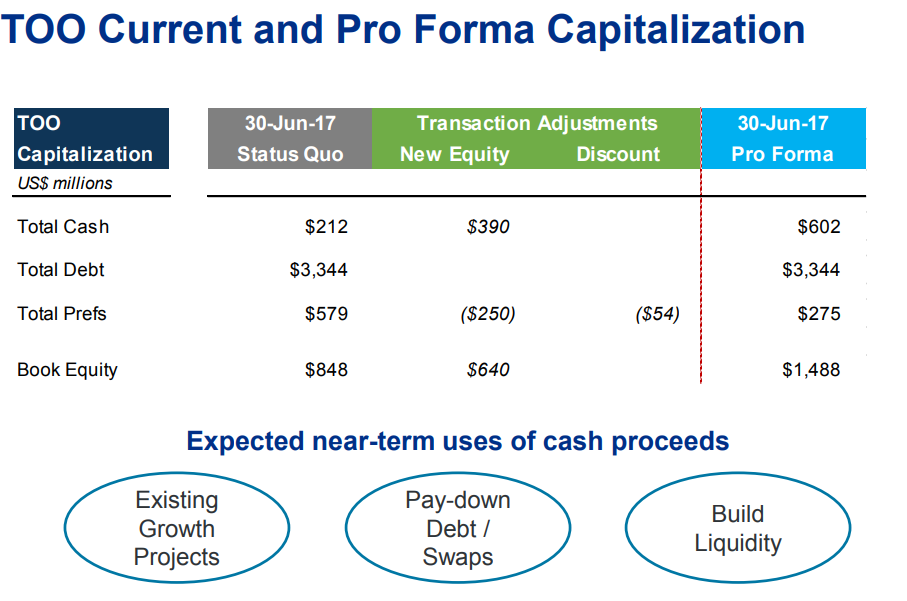

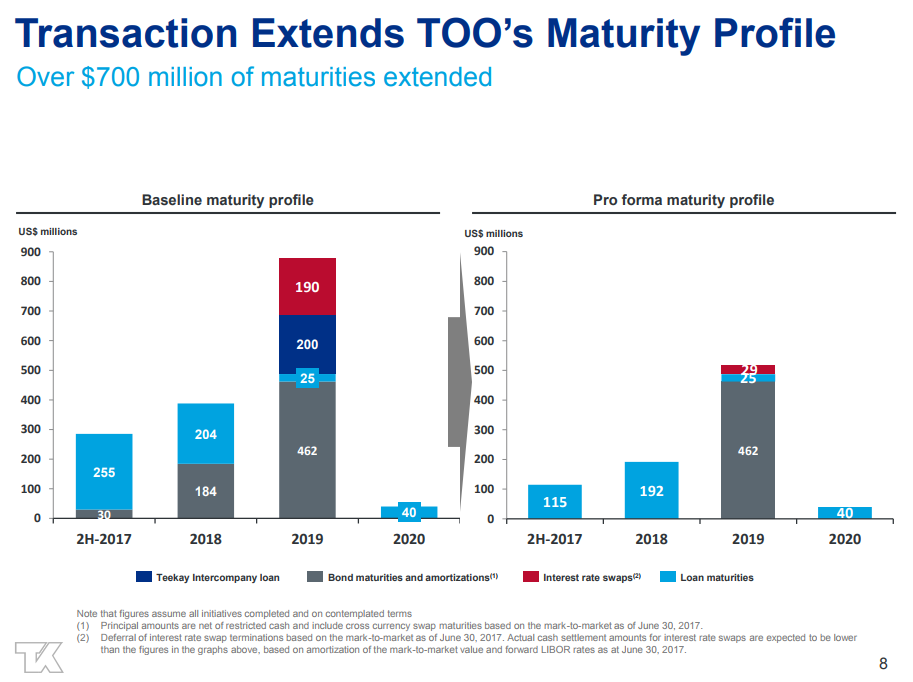

Una buena puesta a punto. Parece que básicamente lo primero que han hecho es meter pasta (tal vez incluso sea más en el futuro bien directamente o bien diluyendo vía warrants) y ponerse a aligerar el tema de las cargas financieras (principal problema de la empresa en mi opinión). Aquí se ve esto con mas claridad:

Como les comentaba, parece que existe además la intención de un futuro cercano seguir con esta política respecto de la deuda (y otros instrumentos financieros). Un tema interesante es como afrontar una de estas situaciones en las que una compañía a través de una subsidiaria compra otra subsidiaria y, al mismo tiempo, a través de la matriz o de otra subsidiaria se convierte en acreedor de la compañía comprada (que ya presentaba problemas de financiación). Casi parece un trabalenguas ¿verdad? Creo que esto da para otro articulo y seguro que alguien más inteligente que yo se anima a escribir algo al respecto.

Aquí pueden encontrar toda la información para que realicen sus propias investigaciones:

Puestos ya un poco en situación, tenemos que podríamos invertir en todo este tinglao de las siguientes formas:

-

De la forma digamos tradicional: comprando la matriz TK que tinene una participación amplia de control pero ya muy pequeña (14%) en TOO. La entrada de Brookfield para este tipo de inversión, en mi opinión, elimina un problema importante para TK a costa de disminuir ligeramente el potencial. Aquí cabe la inversión directa o vía uno de los fondos value de los que muchos de ustedes seguro ya son participes y los cuales saben mucho más que yo sobre el tema. Les recomiendo sus vídeos y presentaciones de TK.

-

Comprando la gran olvidada (TOO): el principal problema es que no soy capaz de ver hasta que punto pueden llegar a diluir al inversor (hay warrants, la posibilidad de ampliaciones,canjes de deuda, posibles nuevas entradas de capital…).

-

Comprando Brookfield (empresa que también se las trae en cuanto a complejidad).

Aquí existen a su vez dos alternativas:

-

Comprando Brookfield Business Partners (BBU): un spin-filial de Brookfield al que se han ido a parar 310 millones de la inversión total en TOO. Esto es como un 10% de la compañía (también esto es difícil de calcular) por lo que una recuperación muy importante en TOO aportaría bastante al conjunto de BBU pero a su vez una catástrofe no terminaría con la compañía. Aquí cada uno debe hacer su análisis pues BBU es una empresa compleja dentro de la cual uno puede encontrarse desde casinos, participaciones en minas de paladio o plantas de tratamiento de aguas a negocios de construcción en Australia (o la propia TOO). Qué difícil es todo esto de la diversificación. Sí es que hay ocasiones en las que uno no sabe si está mas diversificado en una compañía o en un fondo @masdividanet (y ni siquiera sé si esto es bueno o malo).

-

Comparando Brookfield Asset Management (BAM): La matriz que recibe distribuciones de, entre otras, BBU (algo parecido a dividendos). BAM es una empresa mucho mas grande, difícil de analizar, menos arriesgada y con una trayectoria espectacular en la que lógicamente la participación en TOO es mucho menos importante sobre el total (para bien y para mal).

Este articulo no es una recomendación de compra/venta. Es más, es solo una especie de recopilación de ideas y creo que la mayor parte del trabajo está sin hacer. Sí se dan cuenta ni siquiera me he parado a mencionar de que va el negocio de TOO pero, tal vez a alguien pueda servirle para desarrollar todo esto un poco más.

se largó a los 3 meses (luego entro AZValor que me acompaña en el naufragio) menos mal que luego entré en TK donde si que van viento en popa.

se largó a los 3 meses (luego entro AZValor que me acompaña en el naufragio) menos mal que luego entré en TK donde si que van viento en popa.