Buena bagger al menos ha sido

Mañana tendremos un buen rally en MDF. Ha presentado resultados positivos y a la espera de las resoluciones de los pleitos. Con lo ilíquida que es va a tener una buena subida cuando la gente lea las noticias. Si sube exageradamente materializaré las ganancias.

2 Me gusta

No parece que el mercado confíe en los chicharros hispanos. Afortunadamente, en el Mundo hay miles de empresas de calidad para elegir…

2 Me gusta

Quien quiere chicharros malolientes…cuando hay por ahí como 20…40 mil acciones de negocios,decentes.

Igual si lo que quieres es jugar…lo facil es el euromillon ,betwin!!

2 Me gusta

de ahí que me llame la atención la fascinación que MDF y no digamos OHL y DIA sobre los gestores nacionales

1 me gusta

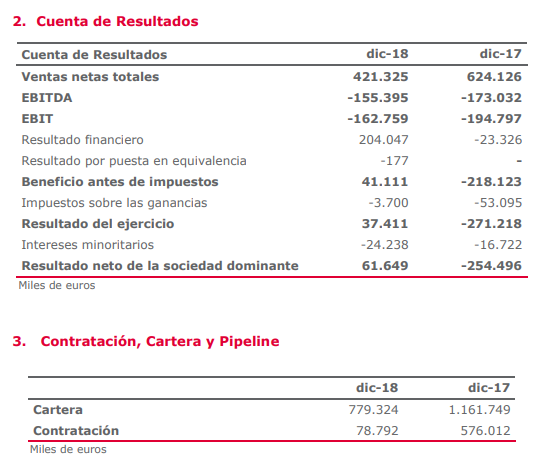

Veremos ahora a ver si consiguen rentabilizar los proyectos y empezar a tener EBITDA positivo.

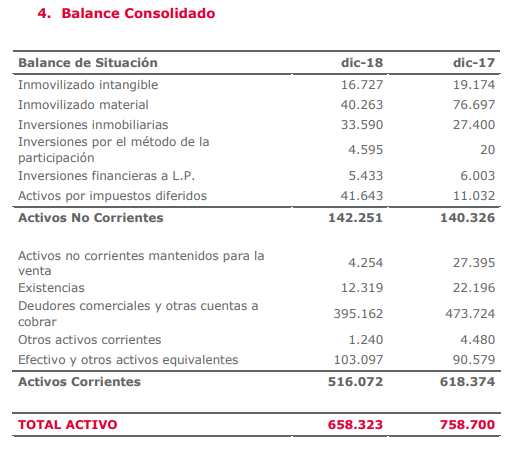

Hay unos activos por impuesto diferido de 40 millones muy apetecibles para estar un tiempo sin pagar impuestos.

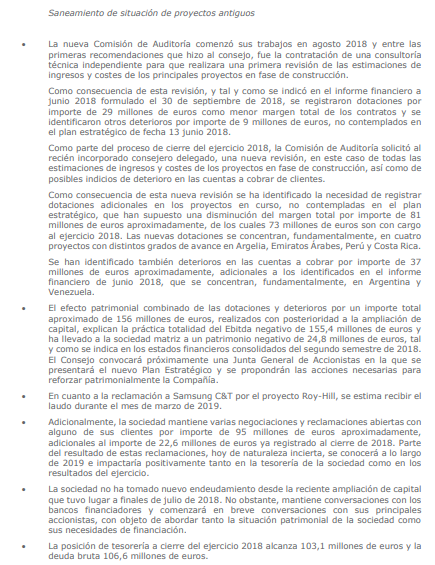

Lo de Venezuela lo podemos dar por perdido tal y como está la situación…

2 Me gusta

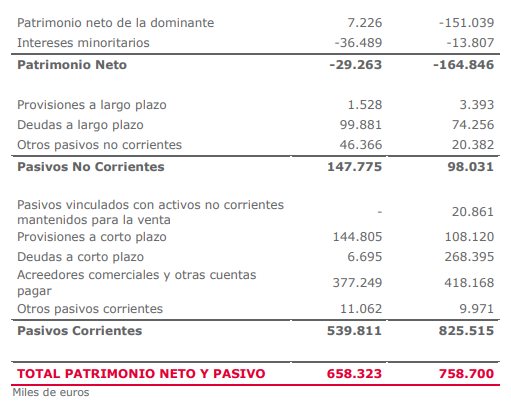

Los números son horribles. Es increíble lo rápido que esta empresa ha deshecho el patrimonio neto que tenía.

1 me gusta

Venezuela,Argentina,Mauritania,Djen Djen…puertos,minas,centrales de ciclo combinado y de las otras …pleitos,sumarios de blanqueo,impagos.

No no es GE …es Duro Felguera,el mayor disparate de empresa que se puede encontrar!!

2 Me gusta

Al fin buenas noticias

1 me gusta

Un oasis en el desierto…

Mientras tanto, Lous Vuitton sigue vendiendo bolsos a pares en los Champs Elyseés…

4 Me gusta

Bufff…con lo mal pensado que soy yo… ahora habrá que cobrar después habrá que pagar a la cadena trofica y al final a ver cuánto dinero le queda a la Duro Felguera… también prefiero el negocio de los bolsos de LV al que son tan aficionadas las chinas …japonesas …asiáticas europeas y americanas.

Ahí no hay avales… ni proyectos en Australia …ni litigios con la corté internacional de nosequé …ni cobrar ,ni pagar ni que si no te pagan !!! Una visa y un marido generoso hacen su trabajo de una manera sencilla.

2 Me gusta

Y la hija de la propietaria de esos bolsos …va a querer un bolso igual o más caro …la hermana, la madre ,la amiga igual.

4 Me gusta

Como todo ginecólogo que se precie sabe, sólo hay dos eventos en las mujeres que generen más oxitocina que un orgasmo: un parto, y que le regalen un Louis Vuitton…

2 Me gusta

Es que es eso.

Para mi, que la sufrí (como expliqué en el primer mensaje del hilo) sigue siendo un chicharro con todo lo que conlleva de alto riesgo, alta volatilidad etc.

Por supuesto que se puede ganar dinero con los peores chicharros (aunque es mas fácil perder) pero habiendo miles de empresas no veo el sentido meterse en MDF. Por mucho que la lleve Cobas, AzValor (aunque sin excesos, 1% uno y 2 el otro) o Muza (estos son más fans de MDF)

1 me gusta

Y no olvide el misterioso hecho de una temporada de relativa calma y tranquilidad. En Louis Vuitton son conocedores de este efecto y lo tienen valorado en el balance, en el apartado de intangibles. He de reconocer que por una vez a ese intangible no le discuto la valoración y, en mi modesta opinión, no deberían amortizarlo nunca. Creo que en Tiffany sucede lo mismo.

1 me gusta

Yo entré antes de saber que los gestores que menciona la tuvieran en cartera (o antes de que publicaran que la habían comprado)

Una vez vi en sus informes trimestrales que la tenían, a la vez que me alegré, me dio un punto más a favor de confianza.

La acción cayó exageradamente desde mi punto de vista llegando a capitalizar 30 millones. Se estaba descontando que se iba a pique. Hice los deberes, analicé la empresa, su sector, realicé una estimación de los flujos de caja futuros con 2 escenarios (Pesimista y neutral) y como me salío upside compré a 0,011 (mínimo histórico). Actualmente voy en +40% y como sé que vale mucho más mantengo.

En función de que vayan presentando resultados trimestrales iré ajustando mi modelo de valoración.

Si mal no recuerdo, este es un hilo de MDF, me parece bien que le guste LV, pero no acabo de comprender qué pinta esa empresa aquí y por qué esta contrastando bolsos y cosmética con ingeniería.

1 me gusta

Pues básicamente, que yo duermo mucho más tranquilo desde que vendí MDF y me dedico solo a cobrar dividendos de empresas que trabajan con realidades inmediatas, no con posibles expectativas futuras o Turnarounds, que son imposible de predecir.

3 Me gusta

EGomezTrabajoDCF Datos Basicos.pdf (218,1 KB)

EGomezTrabajoDCF Conclusión.pdf (27,6 KB)

EGomezTrabajoDCF ValorxMultiplos.pdf (27,5 KB)

EGomezTrabajoDCF DCF.pdf (96,9 KB)

EGomezTrabajoDCF Balance.pdf (39,4 KB)

EGomezTrabajoDCF P&G.pdf (46,6 KB)

EGomezTrabajoDCF Principales Ratios.pdf (107,1 KB)

EGomezTrabajoDCF Análisis.pdf (28,7 KB)

EGomezTrabajoDCF Razón.pdf (32,9 KB)

2 Me gusta

Adjunto un Estudio que hice hace diez 6 años de MDF, por si a alguien le es de utilidad. He de decir que este fue mi último análisis cuantitativo de una empresa. Ahora les parecerá descabellado, no obstante, piensen que entonces, la empresa tenía una caja muy potente, y venía de ser un tenbagger…

Jugar a adivinos es cosa de Papel. Lo inversores particulares debes asumir la incertidumbre absoluta, y que no tenemos ninguna certeza absoluta de la posible rentabilidad que se puede obtener.

2 Me gusta