Estimado @javi_talavera, podría actualizar nuestro querido fondo?? Creo que la SSS nos está haciendo daño a la imagen del Fondo…

1 me gusta

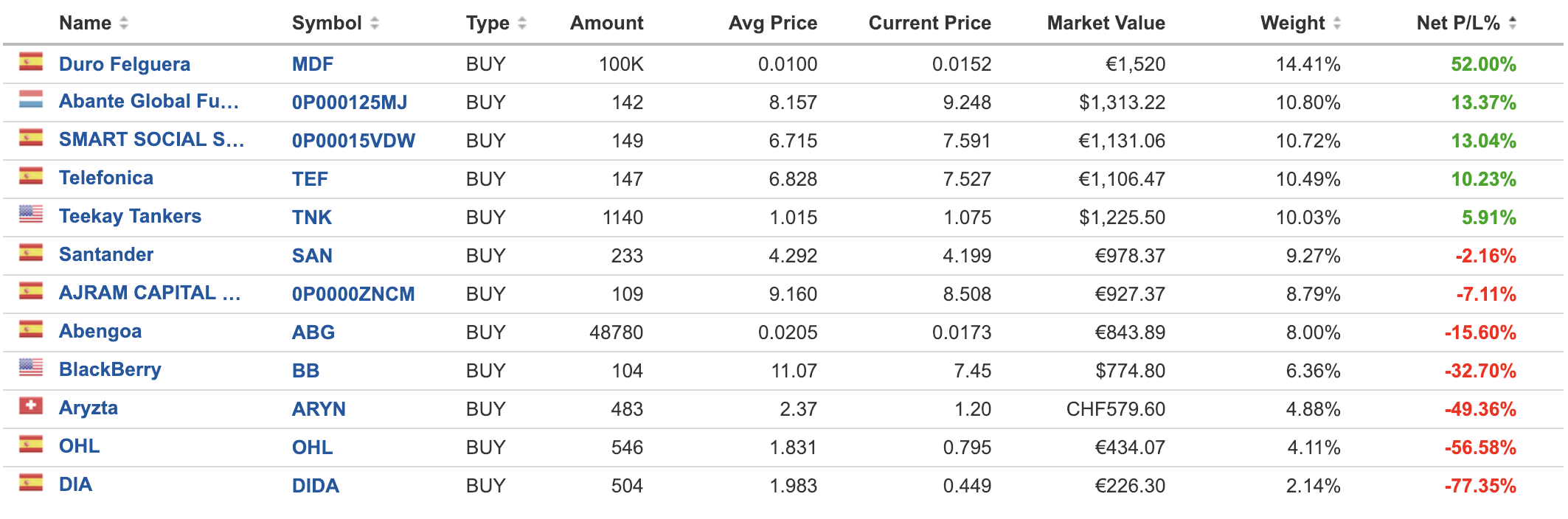

Ese -32% de blackberry no me hace ninguna gracia. ¿Usted cree que esa compañía es antifrágil?

1 me gusta

Parece una cartera diseñada para entablar un debate

La cartera está hecha con el objetivo de arruinarse, pero Duro Felguera y los fondos de Ajram y Espelosín lo están poniendo difícil.

1 me gusta

Pero el q era de Arjam cambió de gestor

Según Mauboussin (y para mi tiene sentido) para saber si tenemos “talento” en un tema como este del stock o asset picking, tendríamos que ser capaces de elegir activos y arruinarnos igual que al revés. Si no lo conseguimos pues igual no hay más que azar en nuestro repertorio. Ejemplo tirar una moneda (sin trucar) al aire. Ahí lo dejo.

6 Me gusta

Recorcholis. Me ha dado usted esperanzas. Yo he demostrado ser capaz de arruinarme con muchas de mis acciones. Igual resulta que hasta puedo ser un genio generando Alpha

3 Me gusta

Bueno aunque la idea es que hay que buscar arruinarse, créame que es igual de valioso.

Si el objetivo es arruinarse, igual acabamos ricos. No sé, es muy interesante la idea que apunta @arturop.

Yo hubiera sustituido Teekay y Blackberry por Facebook y por Tesla.

Buenos días,

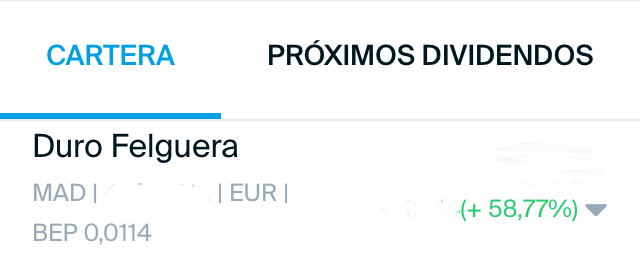

Me uno un poco tarde ya a este hilo de conversación pero me gustaría dar mi opinión. Tengo una pequeña participación en Duro habiéndola comprado a 0.014 después de haberme estudiado la compañía y la verdad es que después de mirarme el plan de crecimiento que tienen hasta 2022 no me disgusta del todo. Cabe destacar que hago bastante poco caso a el megaoptimismo siempre del equipo de gestión pero, teniendo en cuenta que el mercado de energías renovables está en auge y aunque tengan licitaciones y problemas con nuestra amiga Venezuela etc… Después de la ampliación desde mi punto de vista financieramente hablando no la veo del todo mal. Si tenemos en cuenta la capitalización bursátil actual (Unos 65Millones) no veo mala opción entrar ahora y aprovecharse de todo este ruido.

Sinceramente, pienso que sigue siendo una lotería. Puede multiplicar x2 x3 o x0.

4 Me gusta

Exacto…un cadaver embalsamado sigue siendo 1 cadaver…que se lo pregunten a Mao.

el problema de las turnarounds es que “seldom turn” …como siempre dice buffett…pero si encima me pone un cadaver …por mucha ampliacion de capital…y plan estratégico que tengan no van transformar un mal negocio de base …ingeniería:altos costes de personal…mucho riesgo de ejecución …y una competencia feroz…en chino no se cuantos millones hay estudiando ingeniería (muchos de ellos acabarian).

En fín,desgraciadamente se de lo que hablo (perdí mucho en esta…no asi en MCD…o BRK.b)

Duro Felguera es de las empresas que más he estudiado (salvando las hamburguesas que hasta trabajé cocinándolas). De hecho, fui mi trabajo del Programa de Experto en Dirección Financiera de E$ADE. Hice además, estudios y proyecciones de todo tipo. Si al final gané dinero, no fue más que por casualidad. Ni siquiera los Directivos tienen el 100% de información para saber que pasará en el futuro, aunque uno venga de un pasado brillante.

6 Me gusta

Tenemos especulación pura y dura en duro este mes. Sin haber presentado resultados ni nada ha subido desde mínimos ya un 60%

Los chicharros son así

2 Me gusta

Yo llevo ya casi un 60% y voy a aguantarla hasta que capitalice al menos 120 millones

https://www.lavozdeasturias.es/noticia/asturias/2019/02/18/duro-felguera-firma-contrato-macroproyecto-cepsa-cadiz/00031550490996206234284.htm

Tenemos noticias de duro esta semana.

No volveré a entrar en un chicharro.

Si le gusta el Petróleo, en lugar de los coches eléctricos, mire Valero Energy Corp.

Con el pan de los partícipes no se juega…

2 Me gusta