No se anula, eso es imposible, pero se controla puntualmente. NO está paquetizado.

Esa es esencialmente la idea, el riesgo de mercado se ignora literalmente si no está claramente vinculado al sector y no afecta de forma esencial a los fundamentales de la empresa.

Para algunas cosas usted no responde ni al que le pregunta ni a lo que se pregunta, para eso mejor se puede ahorrar las respuestas que no aportan nada al foro ni a lo que aquí se supone debemos hacer, comentar o discutir, si quiere bromas busque otro sitio.

Hola a todos,

Estoy leyendo el libro de J. Bogle, Cómo invertir en fondos de inversión con sentido común (Cobas-Deusto). En este libro el autor hace un análisis comparativo y pormenorizado de diferentes tipos de fondos de inversión (activa vs. indexada) de dos periodos de tiempo (hasta 1999 y hasta 2009). ¿Sabéis si a día de hoy hay algún autor que esté ampliando este estudio hasta la fecha actual? Sería muy interesante ver si se van cumpliendo las predicciones que J. Bogle va haciendo a lo largo del libro.

Saludos

Hola a todos!! Después de leer el post y todos sus comentarios (sus horas de transporte público me ha llevado), me quedan un par de cuestiones de novato de las que me gustaría conocer su opinión. Si algo de lo que comento no tiene sentido no sean crueles, yo me escudo en mi falta de experiencia.

La primera es ¿qué ocurre con aquellas empresas que están en el “borde del indice”?. Es decir, cuando la empresa de menor capitalización dentro del índice X sale de esta para dar entrada a otra, ¿los fondos que replican ese índice venden absolutamente todas las acciones de esta para comprar acciones de la empresa entrante?. De ser así, ¿no podría provocar este fluctuaciones un poco “agresivas” en el valor de esta empresa si hay mucha carga de inversión pasiva en este hipotético índice?. Tampoco tengo idea de cuán común es que suceda esto pero supongo que habrá habido momentos en la historia de algún índice en el cual esto se haya dado.

Mi otra pregunta va dirigida hacia las comisiones de la gestión pasiva. En primer lugar decir que me está costando encontrar un vehículo con unas condiciones razonables para abrir mi primera posición en gestión indexada (puede deberse a la ignorancia y falta de insistencia, y no a que no exista). Pero si la gestión pasiva aporta tan buena rentabilidad superando a tantos gestores activos, ¿tiene sentido que le exijamos/supongamos unas bajas comisiones? Al fin y al cabo las comisiones son el precio que estamos dispuestos a pagar por que alguien gestione nuestro dinero de una determinada manera ¿no?. Parece lógico pensar que un producto con buenos resultados (aunque sencillo) tenga un precio alto, como en cualquier otro mercado pienso yo vaya.

Como siempre muchas gracias a todos ustedes, la verdad es que no dejo de aprender y es un gusto. Saludos!!

Pasa exactamente eso, y efectivamente puede ser un momento de ineficiencia que los inversores activos pueden aprovechar.

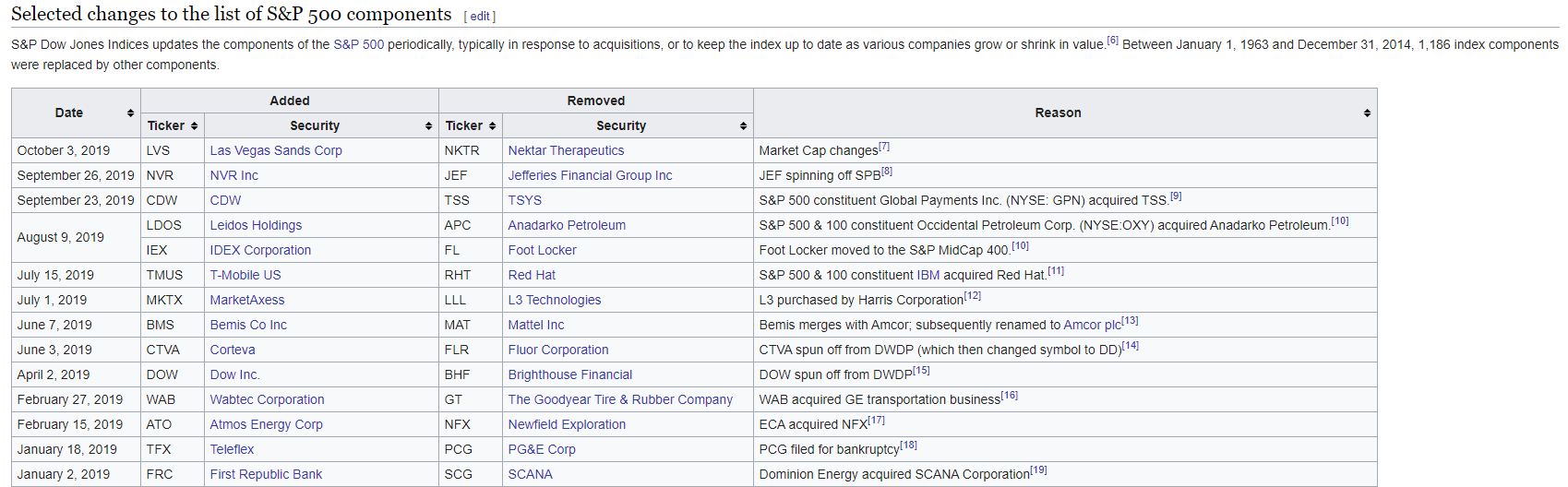

Para tener una idea de la frecuencia de los cambios, pongo al final del comentario los cambios que han ocurrido en el S&P 500 durante este año.

Si hablamos de rentabilidad en general de la gestión activa o indexada, y las consideramos de forma global, excluyendo la pequeña parte de empresas que están fuera de los indices, la rentabilidad de la gestión activa es igual a la gestión indexada, menos comisiones que siendo mucho más elevadas en el caso de la gestión activa, genera el efecto que gran parte de este tipo de gestión se queda por debajo del mercado.

El precio alto de un producto o servicio tiene que tener una justificación para sus consumidores, porqué si no la tiene difícilmente podrá tener éxito en el mercado, y surgiría una competencia con una oferta parecida y un precio más bajo, que quitará participación de mercado.

Antes que naciera la gestión indexada había, y los hay todavía, muchos fondos activos que en realidad, se limitaban a replicar algún indice con pequeñas variaciones.

El éxito de la gestión indexada es debido , en gran parte, a un transvase de dinero de esos fondos activos “falsos” a vehículos de inversión indexados, que necesitan bajos costes de gestión y por eso pueden permitirse tener bajas comisiones y ganan a través del volumen.

La única pega que le veo a la gestión indexada, está relacionada a lo que yo entiendo por índices falsos o con un sesgo determinado, como por ejemplo los de aristocrátas del dividendo.

Si una empresa perteneciente a ese índice recorta el dividendo, todos los fondos indexados de aristocratas del dividendo deberían liquidar sus posiciones en dicha empresa.

Eso me lleva a pensar si, según crezcan los AUM destinados a ese tipo de índices que no estan ponderados por capitalización y a mi entender, están motivados por un sesgo, moda o creencia particular, podría actuar como arma de doble filo, obligando indirectamente a las empresas a aumentar el dividendo, incluso en épocas en las que puede ser una mala decisión empresarial, simplemente porque una presión vendedora y/o posterior desplome de la cotización, sería un escenario incluso peor.

Y eso sin tener en cuenta el prestigio perdido al dejar de pertenecer a un selecto y determinado grupo.

A mi personalmente ese tipo de índices no me gustan nada y no sabría decir si cuando se habla de gestión indexada, este tipo de índices entran en el mismo saco, o solo se habla de los índices ponderados por capitalización.

Creo que este tipo de riesgo, de existir, es anterior a la evolución de la gestión indexada, sobre todo en el ámbito de los aristócratas del dividendo que llevan varias décadas existiendo.

Es posible que ahora sea más relevante, eso sí.

lo he comentado otras veces, mi visión es un poco extremista en este ámbito, y cualquier fondo o etf cuyo criterio de construcción (Dividendo, Momentum, Calidad, Value, Tamaño, Volatilidad…) se basa en buscar una rentabilidad superior al mercado, en termino de amplia capitalización, para mi, tiene que considerarse gestión activa, porqué la filosofía de la gestión indexada es seguir al mercado en sentido amplio y nada más.

Aunque la inversión pasiva no es perfecta, no es una mala idea dejar que el mercado trabaje para usted. La competencia por batir al mercado es un juego de suma cero, en el que las empresas que cobran las comisiones se benefician en gran medida de ello. Si usted no trabaja en Wall Street, el aumento de la inversión pasiva no es algo que deba temer.

Habéis puesto en algún post una comparativa entre un fondo con cierto historial, véase Bestinver con un fondo indexado en cuestión de diferencias de costes en 10 o 15 años? Ahí es donde por mucha rentabilidad que hayan logrado uno u otro se verá la verdadera decisión definitiva de hacer inversion pasiva.

Gracias

la comparativa se hace rapidamente: el diferencial de comisiones entre un fondo activo de los clásicos y uno indexado, suele rondar el 1,5% anual, es decir 1500€ cada año por cada 100.000 € invertidos.

Ahora, los mejores fondos activos conseguirán compensar con creces este diferencial; pero serán muy pocos, y a más de 10 años históricamente han sido alrededor del 5% de los fondos

Y además se sabe que los mejores fondos, por lo general tienen épocas de años en el que lo hacen peor que el índice y hay que tenerlos de acero para no cambiarse en el proceso, nunca vas a saber cuando el gestor ha perdido el toque o simplemente es que lleva una estrategia a largo que te hará ganar bien…

Yo opino que la solución es que el proceso tenga dos, tres o más estrategias distintas pero complementarias que no quiero decir descorrelacionadas. Las estrategias pueden ser por tamaño, sectores, zonas geográficas o gestores, activa, pasiva, no jugarlo todo a una misma carta y teniendo en cuenta la suma de los costes finales.