ahora Fonduxo tampoco es fondo de fondos no ?

Creo que no. Tengo unas pocas participaciones compradas hace tiempo y con pérdidas, pero no lo sigo. Tengo muy poco. Creo que compré cuando comenzó a caer.

Ojo con lo que miden las estrellas morningstar.

Piense que una es lo mínimo para los que tienen rating al llegar a los 3 años mínimos.

Por otro lado, aunque el gráfico tiene sus propias limitaciones e incluso algo de trampa, fíjese en el poder predictivo de las estrellas sobre la rentabilidad futura, cortesía del propio Morningstar:

6 Me gusta

Por otro lado, aunque el gráfico tiene sus propias limitaciones e incluso algo de trampa, fíjese en el poder predictivo de las estrellas sobre la rentabilidad futura, cortesía del propio Morningstar:

¡interesante y sorprendente!

Casi ocurre que la rentabilidad futura,es inversente proporcional a la pasada.

Por eso le decía lo de las limitaciones y la trampa. Esta conclusión es tan incorrecta o casi como la contraria, no creo que haya demasiado poder predictivo ni en una dirección ni en otra.

Aquí una de las claves es entender que nada tuvo que ver el comportamiento del mercado de abril de 2007 a abril de 2012 con el de abril del 2012 a abril de 2017

5 Me gusta

Menudo atraco!

Santander Selección RV Norteamérica:

Un pasivo al 3%!

10 Me gusta

Es un fondo español con lo cual la comisión de gestión máxima si no hay de rentabilidad es del 2,25%. El resto, hasta 2,68, debe de provenir de las comisiones de los productos origen donde hay algunos fondos activos.

4 Me gusta

Efectivamente, este fondo cobra la comisión máxima de gestión legal en España (2.25) más la de depósito (0.15, solo 0.05 por debajo del máximo legal), más otros gastos (0.02), más la comisión de los fondos y ETF en los que invierte.

4 Me gusta

Para salir corriendo. Todos , en nuestros inicios , hemos formado parte de ése inmenso colectivo de

ahorradores/inversores atrapados en la Red bancaria , hasta que dijimos basta y logramos desmarcarnos y tomar decisiones independientes. El problema es que la banca sabe bien que aún somos un pequeño % de la población, la que nos interesamos en el mundo financiero. Aún les quedan años por delante para seguir exprimiendo el limón.

5 Me gusta

Este fondo https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F000001WF3 lo contraté en 2015 asesorado por el de Caja Rural cuando tenía cuenta allí, un engendro digno de Halloween

4 Me gusta

Todavia se puede ESQUILMAR mas al cliente.

El SANTANDER GO North America es un CLONICO del Morgan Stanley US Advantage.

Santander promociona el GO North America en vez del Morgan Stanley, AÑADIENDOLE UNA COMISION aproximada del + 2%.

En resumen pagas la comision de Morgan Stanley que es el que hace el verdadero trabajo de gestion y SANTANDER te cobra ademas un 2% mas por venderte un CLONICO .

El lema del SANTANDER es :" Sencillo, Personal, JUSTO "

11 Me gusta

“Futuro sostenible”, menudo nombre más bueno para comercializar…

Sostenible sólo las comisiones que cobran

7 Me gusta

La tercera derivada de este asunto es que en algunos fondos bancarios con altas comisiones, encima miras los activos y hay mucha empresa donde el banco en cuestion es uno de lo principales accionistas  … mas leña al mono.

… mas leña al mono.

3 Me gusta

Estimados amigos, este es mi primer post realmente relacionado con algún tema, después del post de presentación y uno que puse en Hobbies Personales.

Al hilo de los “fondos de fondos”.

Recientemente unos amigos me pidieron opinión sobre un PIAS de Banco Mediolanum que les había ofrecido un comercial o “Family Banker” como se hacen llamar. Oliendo ya a chamusquina, pero con prudencia puesto que soy principiante en esto de la inversión, me lancé a estudiar los documentos que pude encontrar.

Es un Plan de Inversión y Ahorro Sistemático, en el que quedas obligado a hacer unas aportaciones mensuales durante treinta años y después lo vas recuperando en forma de renta vitalicia para poder disfrutar de las exenciones fiscales que prometen. Además, las comisiones te las devuelven a modo de “bonus” a vencimiento. Hasta aquí puede parecer interesante.

Después, leyendo el folleto es imposible que te quede claro qué comisiones tiene, por lo tanto imposible coger la calculadora, no tenemos cifras para meterle, todo son estimaciones y capas de comisiones entrelazadas y yo diría que incluso solapadas. Además, las condiciones de seguro de vida que venden junto a este plan tampoco tienen mucho que ver con un seguro de vida al uso. Es remarcable que te están poniendo condiciones para poder disfrutar de las exenciones fiscales al retirar el dinero (aquí similar a los planes de pensiones) y que si fallas un solo mes en las aportaciones adiós a los “bonus”, es decir, te están poniendo condiciones también a tu manera de aportar. Las penalizaciones por retirada anticipada son de espanto. Y al inicio te cobran casi un año entero de aportaciones en calidad de “fianza”, “anticipo”, o yo que sé. Podría llamarse de alguna otra manera esto.

Aun así pensé que pocos argumentos les podía dar a mis amigos con ese folleto ya que el comercial de la entidad seguramente lo tendrá bien estudiado para vender el producto. Así que me lancé a ver en qué invierten.

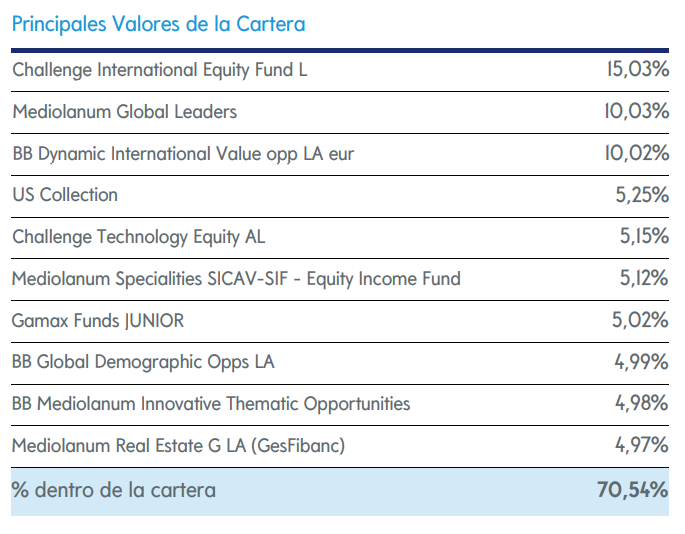

Es un “fondo de fondos”, y la mayoría de ellos son de la propia entidad, Mediolanum. Claro, los tienen que vender.

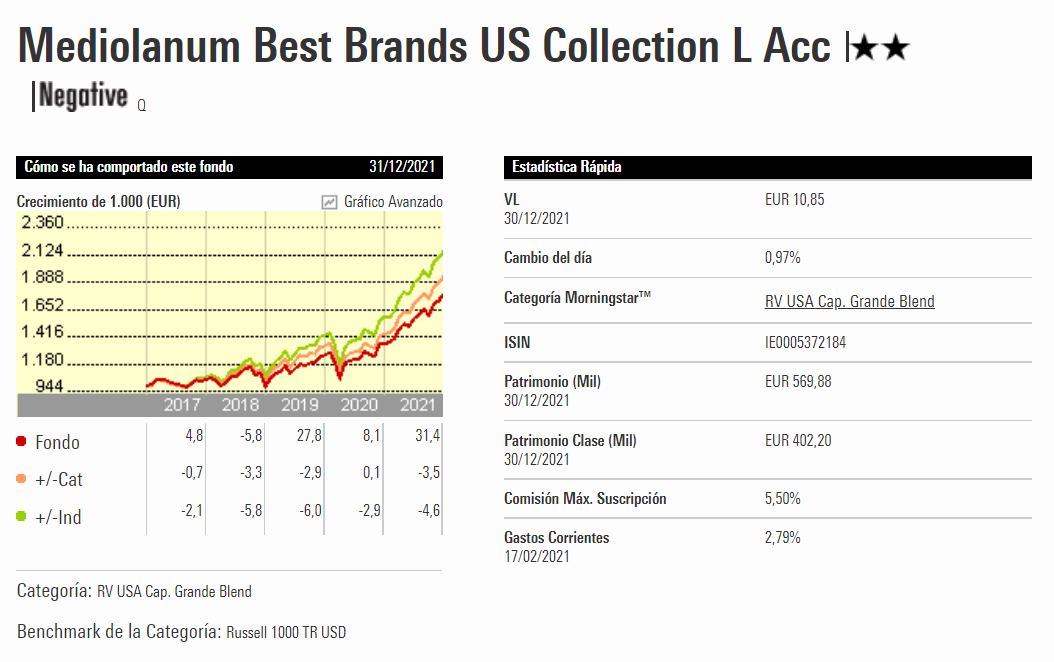

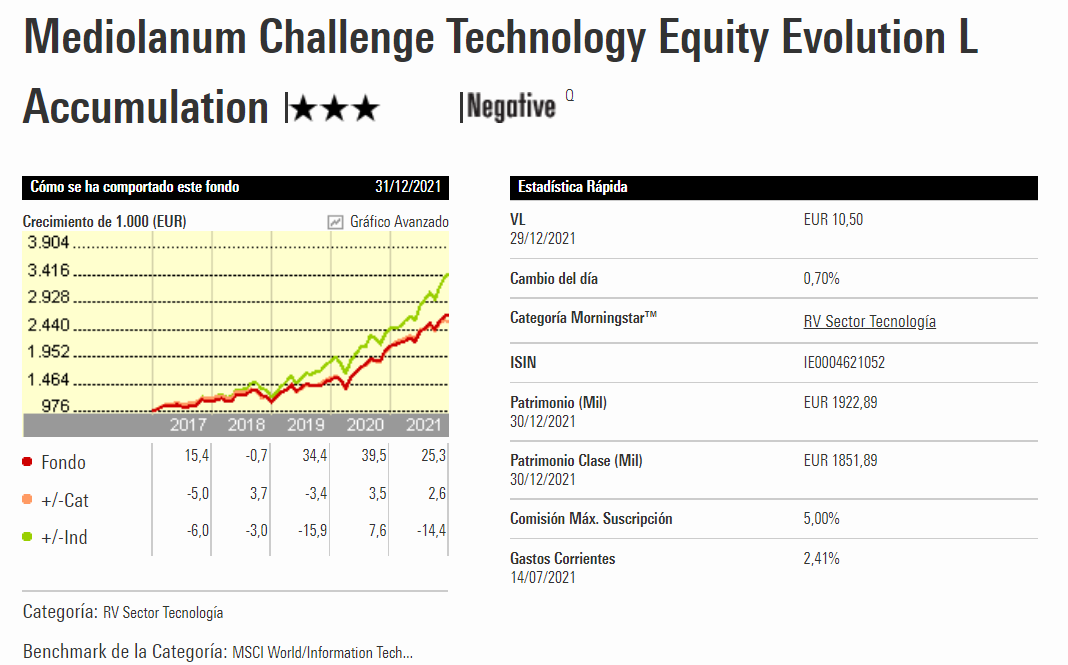

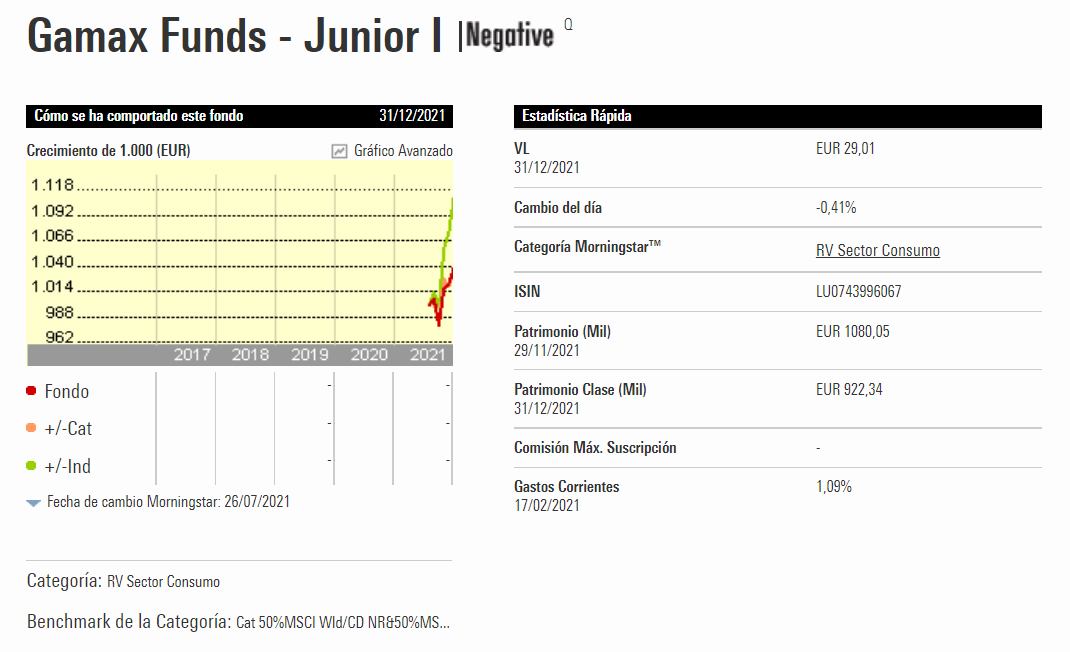

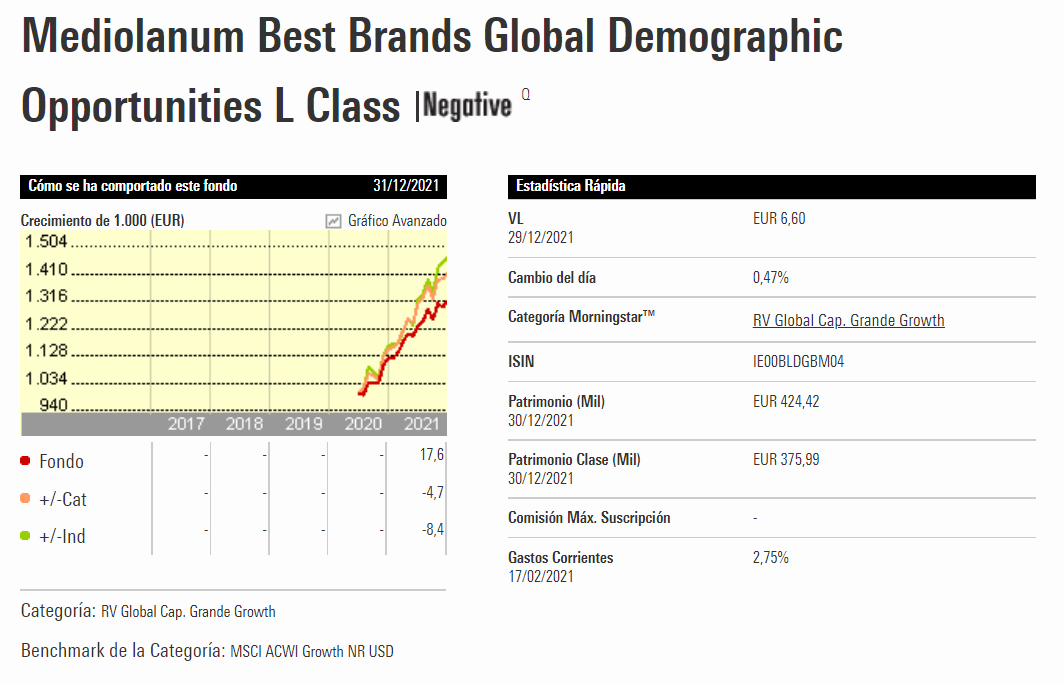

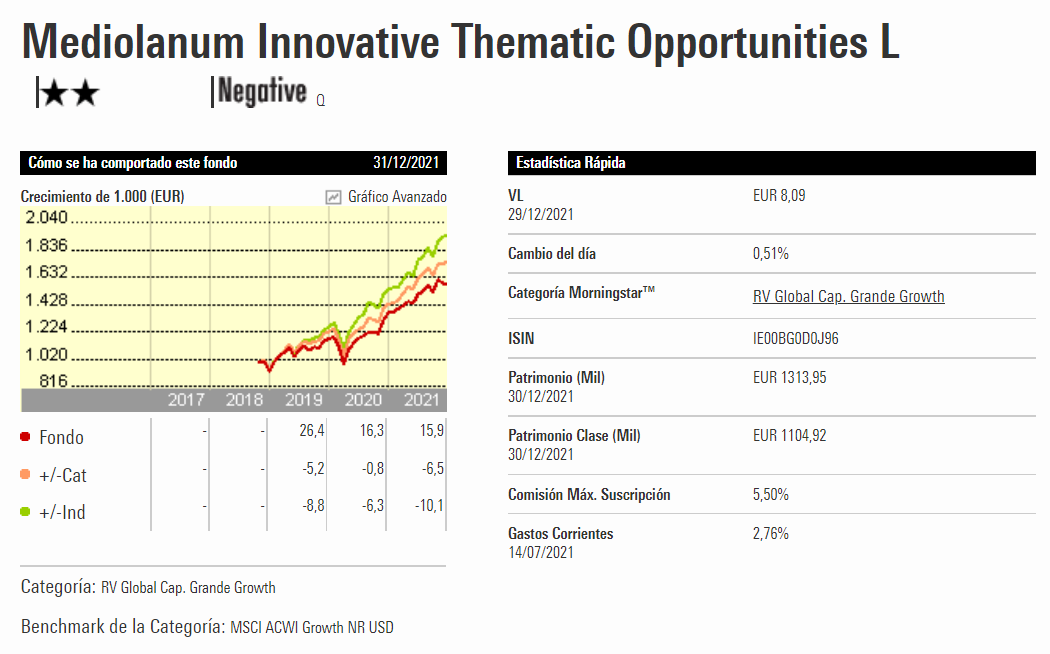

Mi forma de analizar los fondos es todavía muy precaria, ya que me aficioné a esto hace muy poco tiempo y mi cultura financiera es muy baja. Me centré en los del folleto de “Renta Variable II”.

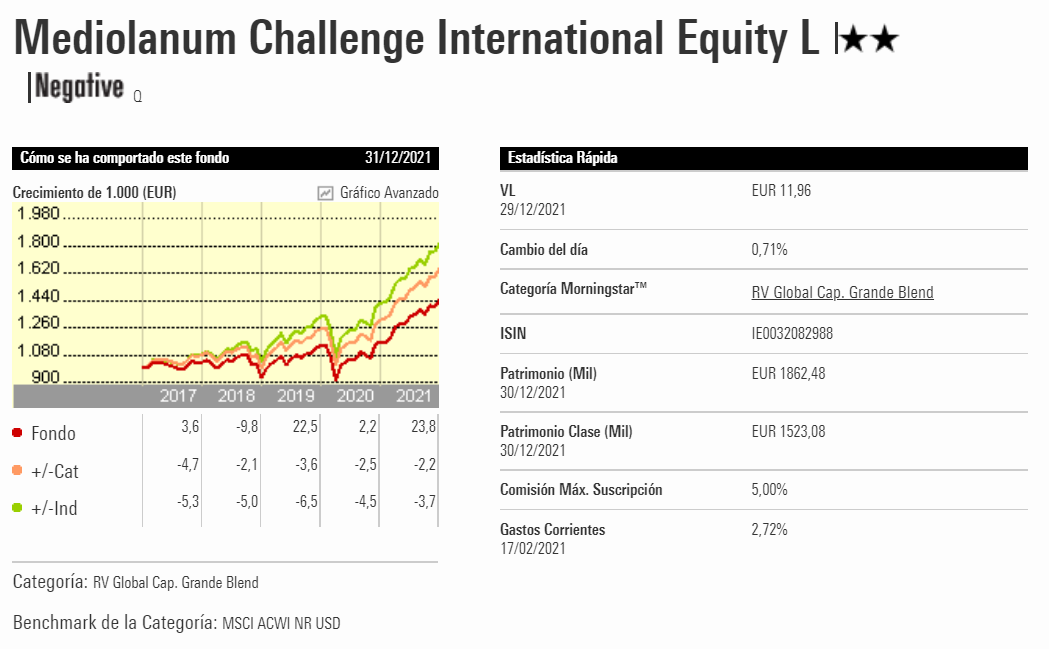

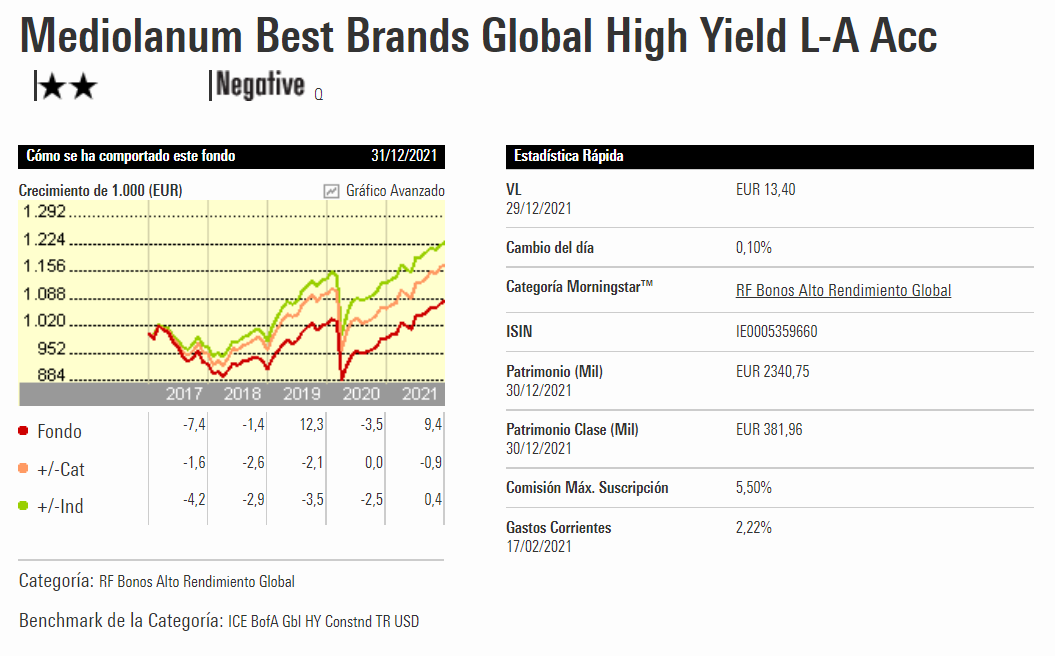

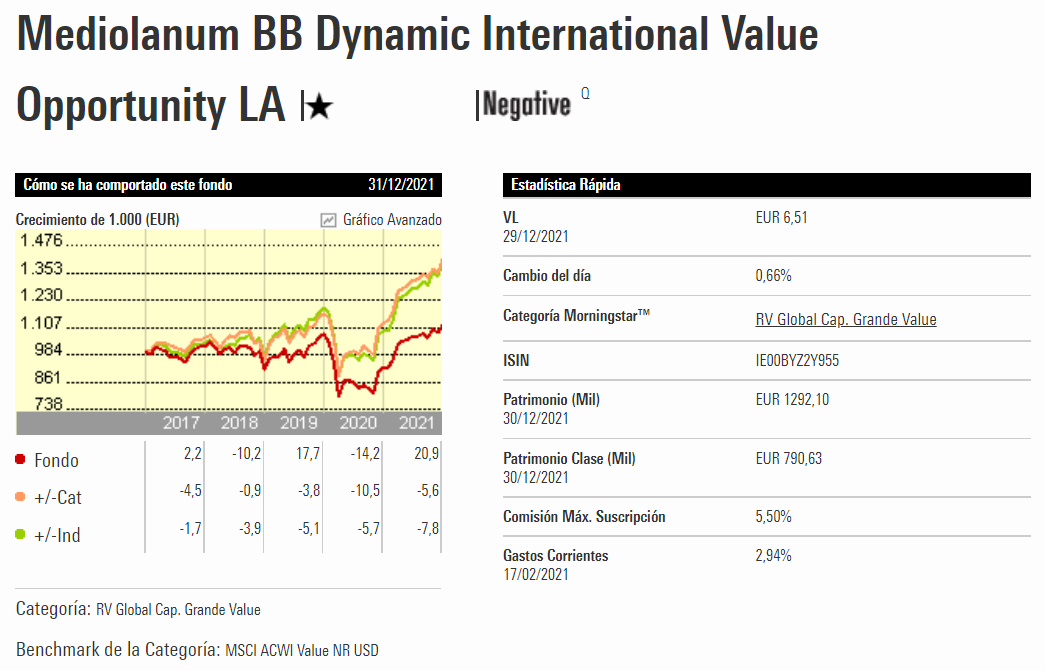

El primer vistazo lo eché a la pestaña general de Morningstar. Aquí vi que la rentabilidad de todos estos fondos está por debajo de sus respectivos índices y categorías. Además se ven las calificaciones “Negative” en casi todos ellos y muy pocas estrellas. Se aprecian comisiones altísimas, de más del 2% en muchas ocasiones.

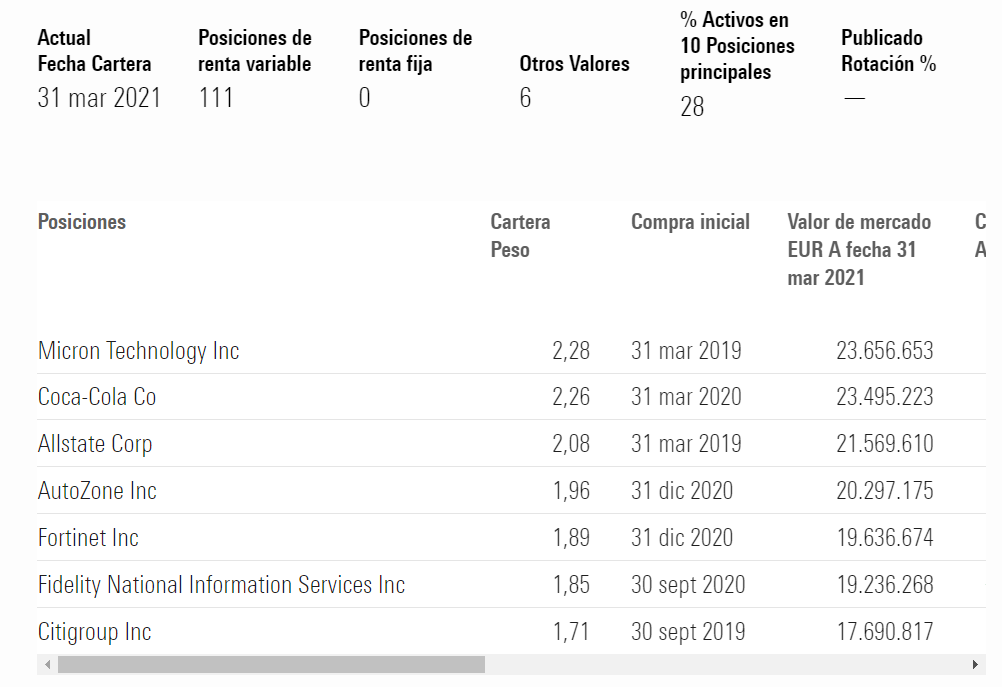

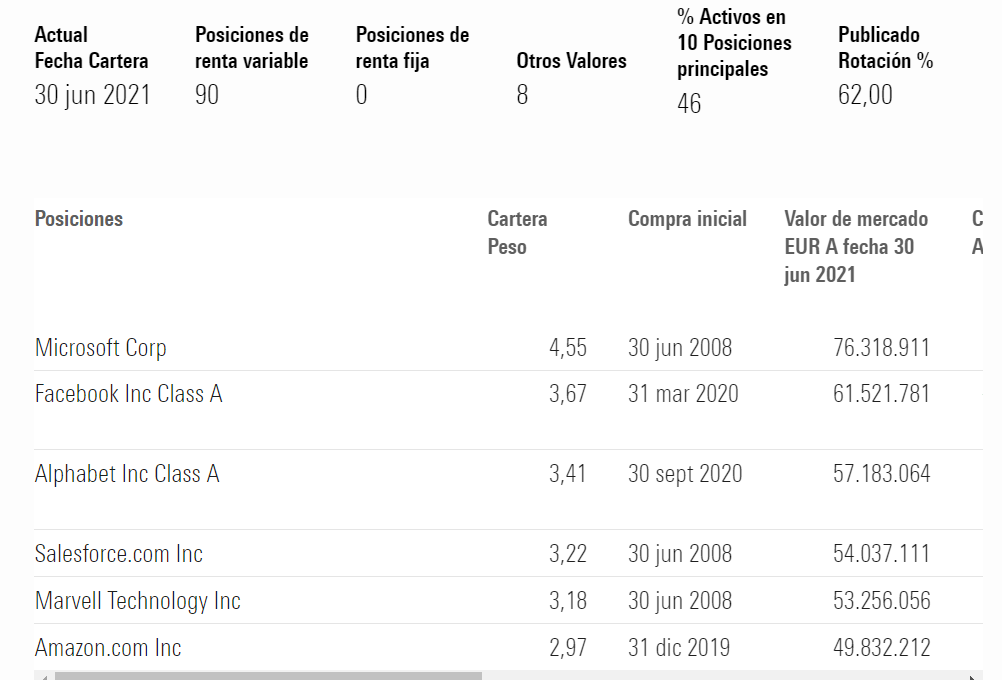

Me lancé a buscar algo más y fui a la pestaña Cartera, para ver en qué invierten buscando justificación de las comisiones y de tener tantos fondos.

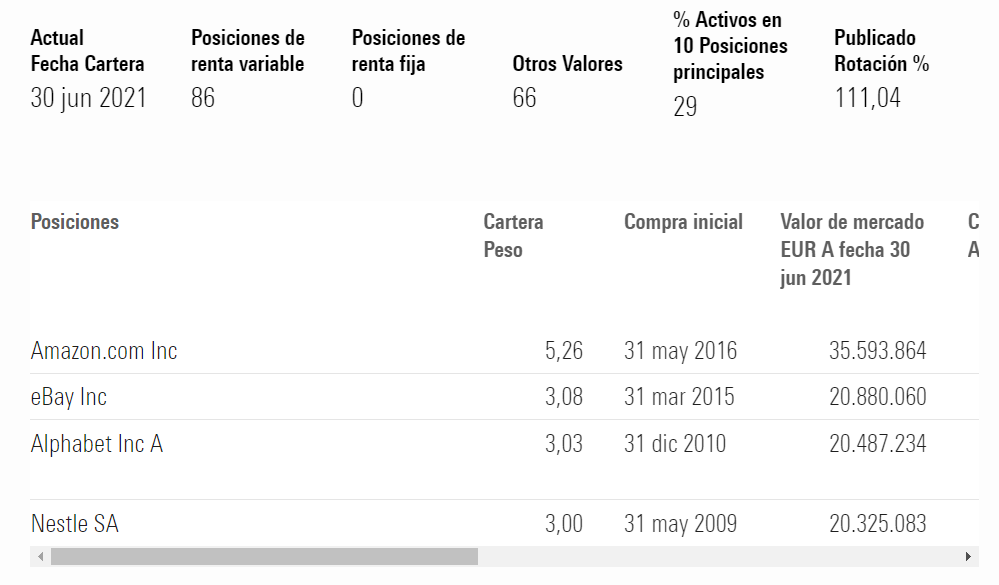

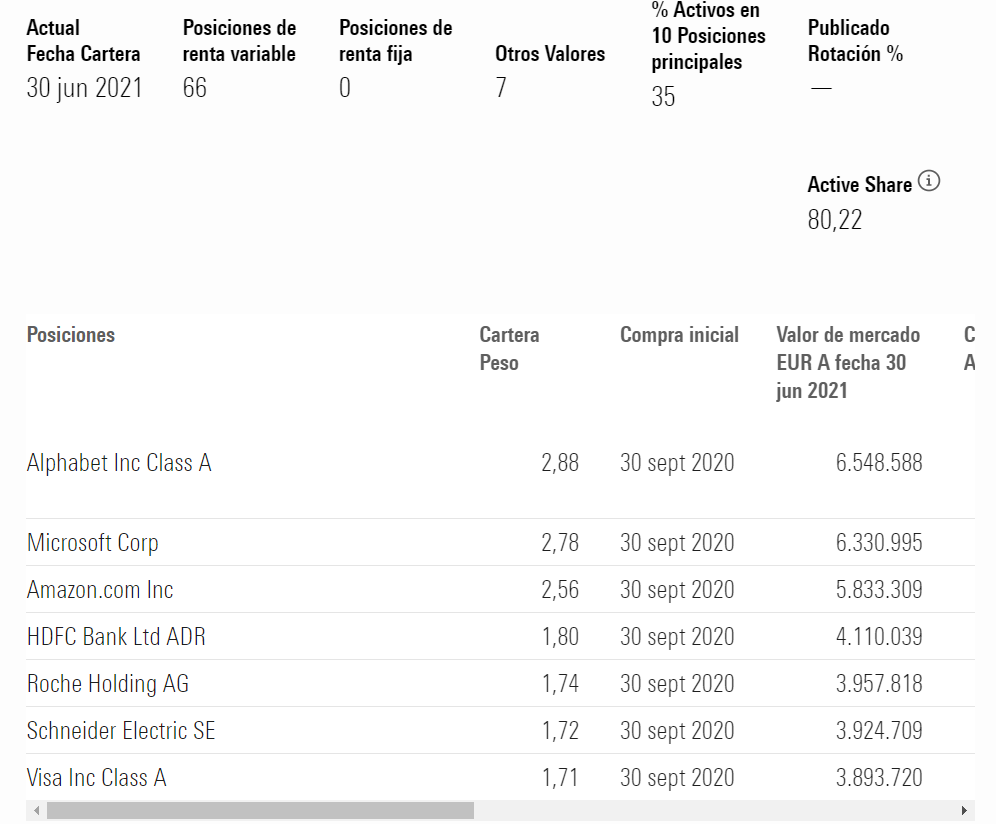

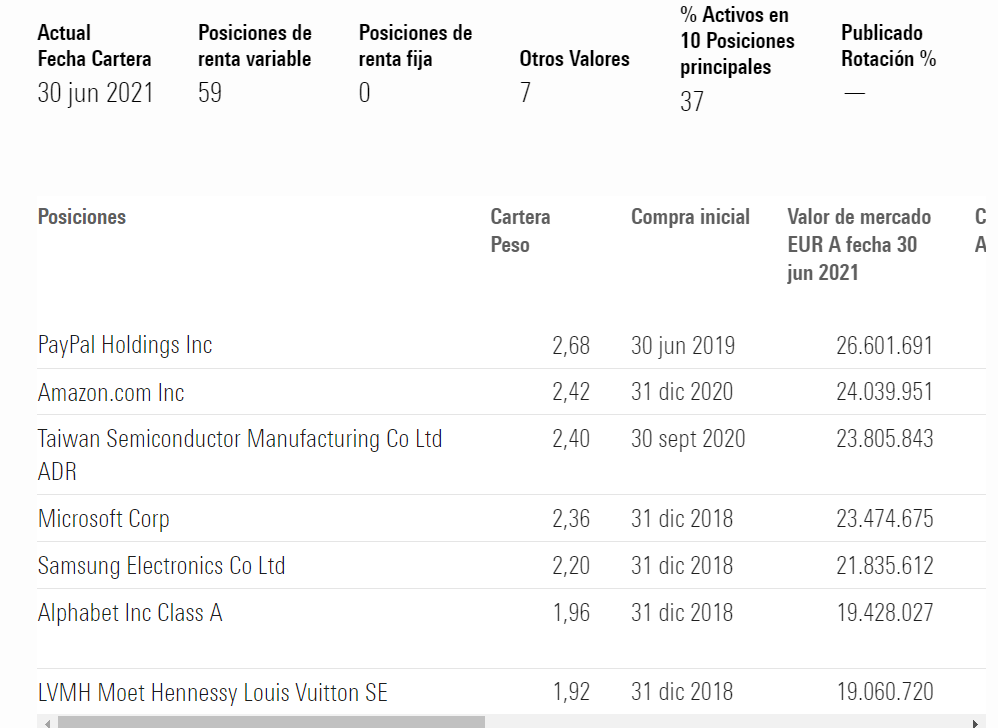

En general, vi que tienen muchos fondos de empresas de Gran Capitalización a nivel global, lo que causa una fuerte sobreponderación en norteamérica. No sé si esto será acertado o no, personalmente pienso que es bueno diversificar hacia otras regiones aunque se les de poco peso en el conjunto de la cartera. Hay fondos con cientos de posiciones que bien podrían ser sustituidos por algún fondo indexado.

Aunque lo más sangrante me pareció que hay posiciones que se repiten en más de un fondo, y en más de dos o de tres. Alphabet, Facebook, Amazon, Apple, aparecen por doquier. No sé qué clase de diversificación es esta. Pero es muy cara.

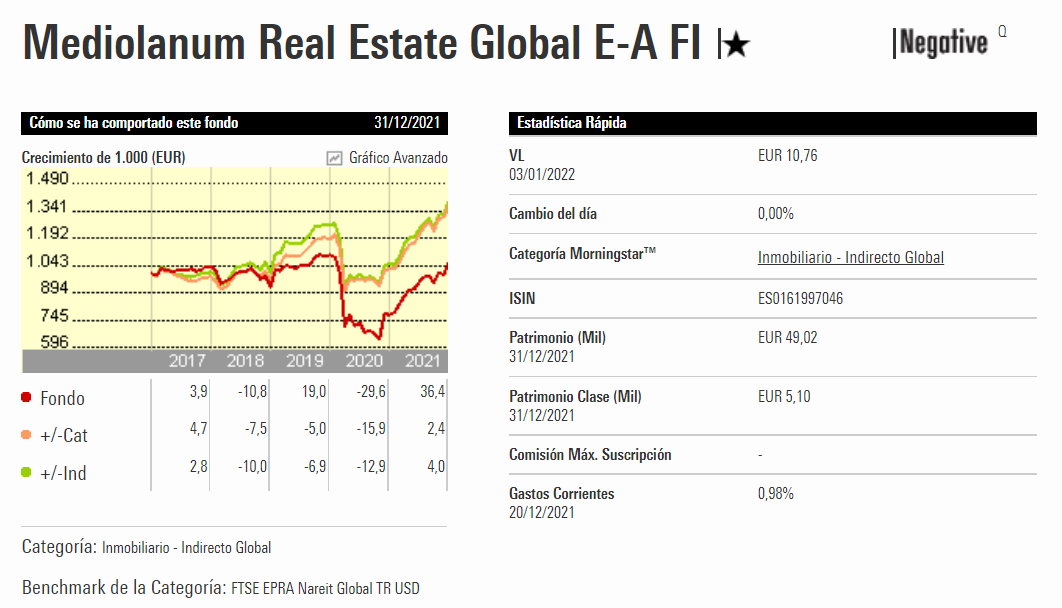

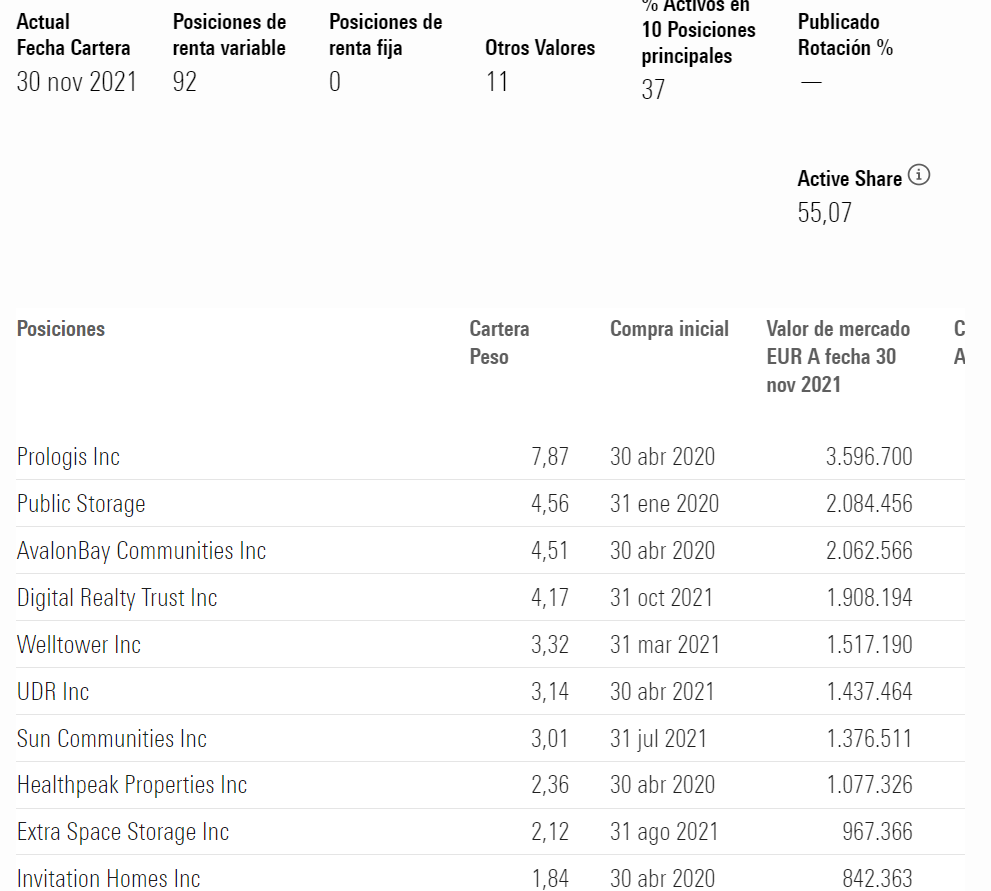

Este último es un fondo de Real Estate que vista la rentabilidad y las comisiones bien podrían sustituirlo por alguno barato de Vanguard. Y luego hay uno de renta fija estatal y corporativa de calificaciones siempre menores a BBB.

Total, que les he dicho a mis amigos que

1º.- Yo para tener diversificación real compraría fondos que invirtiesen en activos descorrelacionados entre sí. Y que si encuentro sobreponderación en alguna región o sector intentaría mitigarla invirtiendo también hacia otros sectores y/o regiones, aunque sea asignando pesos bajos a todo lo que caiga fuera de Europa y EEUU.

2.- Buscaría las menores comisiones posibles. Con las condiciones y penalizaciones que tiene este producto no debería de ser complicado.

3.- El hecho de que en un solo producto nos enmarquen el ahorro/inversión y el seguro de vida, causa que sea difícil calcular lo que estamos pagando por lo que estamos recibiendo, que nunca será como un producto de ahorro puro o un producto de seguro puro. Además nos limita las opciones de poder cambiar de producto a lo largo del plazo de vencimiento, y nos hace difícil también comparar contra otros productos del mercado.

No obstante la decisión de si este producto es adecuado para ahorrar e invertir, valorando las exenciones fiscales y el resto de condiciones ya es muy personal y depende de cada uno.

En fin, creo que si las exenciones fiscales compensasen las comisiones y los fondos de inversión fuesen de buena calidad, podría ser interesante un producto de estas características. Pero aún así pienso que el exceso de comisiones come excesivamente de la rentabilidad futura. Y pienso que estos fondos que llevamos aquí no tienen la suficiente calidad.

No sé si estaré en lo correcto con mi visión global de este producto dada mi todavía poca experiencia en el mundillo y me gustaría contar con la opinión de alguno de ustedes.

Gracias a todos y feliz año nuevo.

28 Me gusta

Acabo de recibir un “Me Gusta” de @agenjordi que me llena de ilusión, para mí todo el que aparece en un podcast es un “Famoso”

17 Me gusta

Me ha sacado usted una sonrisa, solo por eso se merece otro me gusta, le veo por la senda correcta del interés compuesto

Me ha sacado usted una sonrisa, solo por eso se merece otro me gusta, le veo por la senda correcta del interés compuesto

10 Me gusta

Yo ya tuve en su día contacto con la gente de Mediolanum. Al final, incluso antes de pararme a analizar los fondos, simplemente me pregunté “este Family Banker que está tan pendiente de mí y me dedica tanto tiempo, ¿de qué come?”. Y la respuesta la tiene Vd. en el desempeño a largo plazo de dichos fondos (comparados con su benchmark) de forma sistemática. Gastos corrientes que en algunos casos rozan el 3%. Y capas sobre capas de comisiones.

9 Me gusta

Además, quien es capaz de analizar y comparar varios fondos lo hace por sus carteras. Entonces, hecho el trabajo más duro, debería conformar su cartera.

Para comprar media docena de fondos con prestigio no hace faltar ni depender de una gestora ni pagarle comisiones

4 Me gusta