Buenos días. Muchas gracias por haber abierto este hilo. Sus aportaciones son muy interesantes. Permítanme que sea un poco contrarian, pero veo el futuro de la rentabilidad de los OEMs en general bastante oscuro. Sin querer ser o parecer un poco pedante, hay un aspecto básico que afecta a la cuenta de resultados de los fabricantes que no he oído a ninguna gestora invertida en el sector (Cobas, Magallanes, etc) que hayan tenido en cuenta.

La legislación europea reduce paulatinamente el nivel máximo de emisiones de CO2 en 3 gr/km anuales a partir del año 2020, llegando al entorno del límite de 50 grs de CO2/km en el año 2040. La ley prevee multas de 100 € por cada gr de CO2 que un vehículo nuevo sobrepase el límite establecido el año en el que se produzca la venta del vehículo. No solo el límite previsto por la ley en el año 2040 es físicamente inalcanzable con motores de combustión interna o con sistemas híbridos, sino que bajar ya de los 90 grs de CO2/km se hace muy costoso, lo que afecta directamente a la rentabilidad del producto.

Por este motivo los fabricantes están impulsando a marchas forzadas el coche eléctrico.

Los fabricantes se enfrentan a un doble dilema negativo. Por un lado la fabricación de coches con motores de combustión interna o híbridos va a ser cada vez menos rentable por el pago de multas por rebasar los límites de CO2, ya que estas van a ser difícilmente asumibles vía incremento de precio por los consumidores y por el otro lado la fabricación de coches eléctricos o de pila de hidrógeno no es rentable y depende de muchos factores externos a los fabricantes. Muchas gracias

No conozco la legislación ni la estrechez de sus límites, pero no cree que si hay ingenieros trabajando en motores de combustión interna y presupuesto en I+D para adaptarlos a esa legislación el motivo es porque lo creen posible. No sé si lo conseguirán, pero si lo intentan al menos creen en ello. Eso me dice a mí al menos el sentido común, además no me quedo ahí sino que van a plantar cara a las nuevas tecnologías que puedan salir.

Sería interesante comparar partidas de I+D en ambos sentidos, por un lado eléctrico y por otro lado reducción de emisiones y mejora de motores de combustión.

Lo que sí está claro es que el río está revuelto y ya se sabe que a río revuelto ganancia de pescadores.

Profit warning de Renault que cede ahora -12% y arrastra a algunos de los suministradores como CIE y Gestamp.

Estoy muy de acuerdo con su aportación, no creo que estemos ante un límite tecnológico en el desarrollo de los motores de combustión.

A través de mi padre he tenido bastante contacto con el sector y creo que si no hemos vivido un desarrollo exponencial es porque las marcas no lo han necesitado.

Obviando las nuevas alternativas (híbridos y demás) que tampoco han entrado rompiendo el mercado, creo que la última disrupción masiva en lo que a rendimiento de refiere, vino de la mano de las inyecciones common-rail, y ya ha llovido…

Ahora el abanico se abre, pero no creo en la desaparición “inminente” de los motores de combustión tradicionales.

Personalmente creo que habrá una transición de al menos 10 años de vehículos híbridos antes de llegar al vehículo con contaminación circulando cero.

Con el vehículo hibrido, subirá el precio, la mecánica más compleja, se estropeará más y si añadimos que la batería dura sobre 10 años etc…más costes para el sufrido usuario automovilista. Por algo Porsche los potencia hace tiempo,incluso hay un ferrari de 500 CV híbrido para poder cabalgar por Madrid Central con el Caballino Rampante.

Recuerdo que allá por el 2012 cuando estuve informandome para comprarme un coche, el más fiable era el Toyota Prius.

Pero claro, habrá que ver cuándo los demás quieran hacer el suyo a cualquier precio y cuanto más barato mejor.

Parece que en Mazda van a por todas, literalmente:

Pues fíjese, por lo que conozco el sector, que es bastante, le puedo asegurar que muchos OEMs están dejando la inversión en I+D en motores de combustión en niveles mínimos frente a otras áreas como células de combustible, sistemas de almacenamiento de energía eléctrica, conectividad o conducción autónoma. Evidentemente, la legislación europea no afecta a otros continentes, pero supone una parte fundamental de las ventas de los OEMs en los que están invertidos varias gestoras value patrias.

Le agradezco la información, es una de las claves.

Alguien que esté invertido en Gestamp o que conozca el sector de cerca?

Lo digo porque me están entrando ganas de dispararla como no deje de caer.

Si no recuerdo mal, Magallanes European la tiene en cartera

Mientras el sector está en ruinas, Peugeot a lo suyo en bolsa …

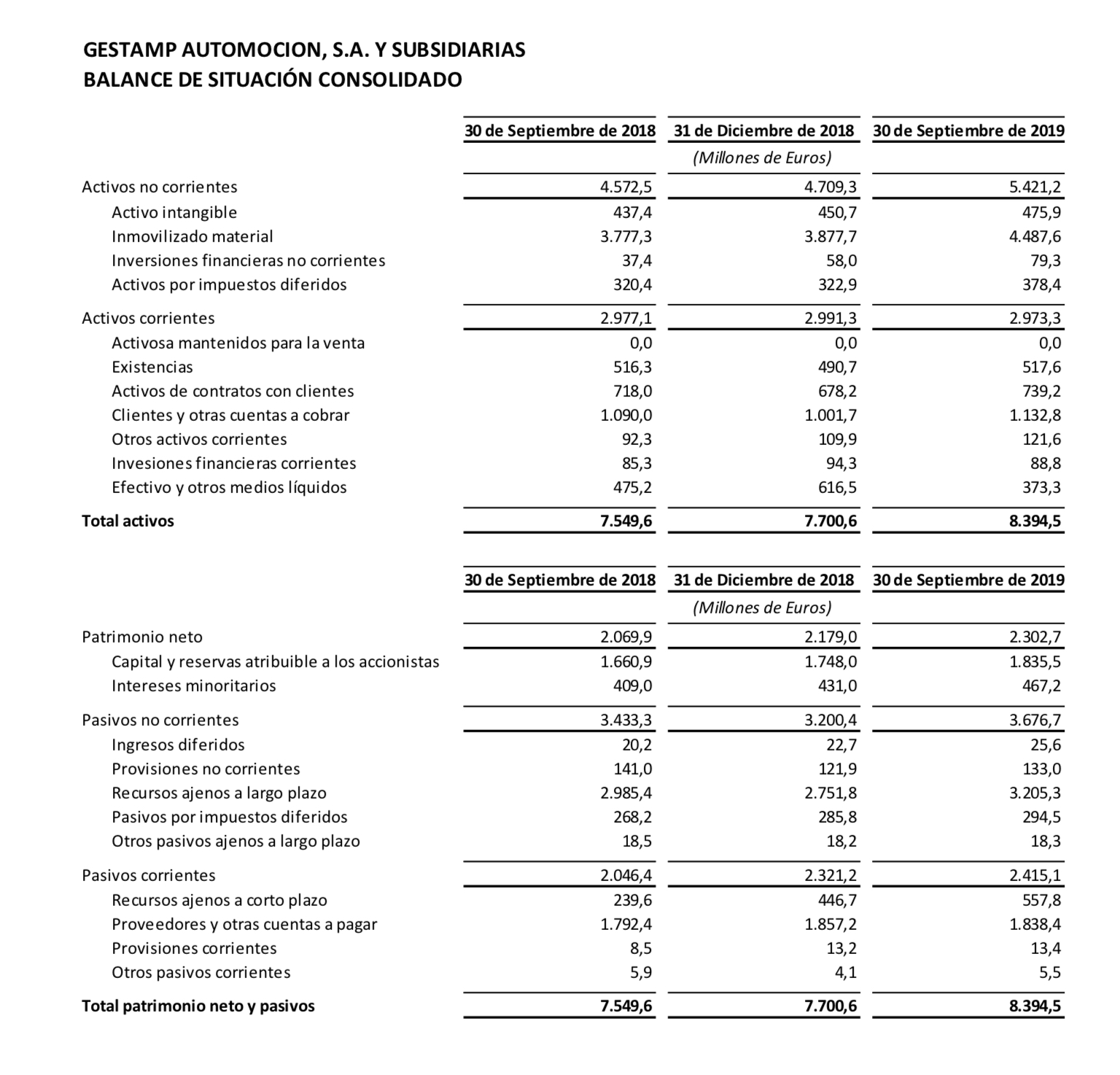

Pues a mi lo que más me preocupa de gestamp es su deuda.

Cierto es que en los últimos años está haciendo un esfuerzo importante con apertura de muchas fábricas con buenas expectativas y posicionamiento, pero el momento es delicado y la deuda mata.

En el sector se tiende a la externalización pero los márgenes son muy estrechos y en caso de reducción de la demanda son los primeros en verse afectados.

Tarde o temprano acabará la transición hacia lo eléctrico en la que el automóvil está metido y creo que gestamp está bien posicionado para ese cambio con innovaciones técnicas interesantes.

El sentimiento de pesimismo en el sector es espectacular y unas arrastran a otras casi con independencia de sus resultados.

Y sí, Magallanes iberia tiene en torno a un 6% en ella, en YouTube puede encontrar un video de Ivan Martín hablando sobre la empresa.

De todos modos no me haga mucho caso, son reflexiones en voz alta que hago tras leer aquí y allá y tener un par de euros invertidos en ella, eso sí con un - 45% que da miedo mirarlo.

Pienso exactamente lo que usted dice. Aparentemente ahora mismo no parece muy elevada(unas 3 veces EBITDA), pero si su EBITDA cae como cíclica que es el asunto cambia… habría que ver los vencimientos muy bien y si va a tener flujos para devolverla (Que ahora mismo por las inversiones son inexistentes)

¿Se sabe cuándo va a terminar con el ciclo de CAPEX en China?

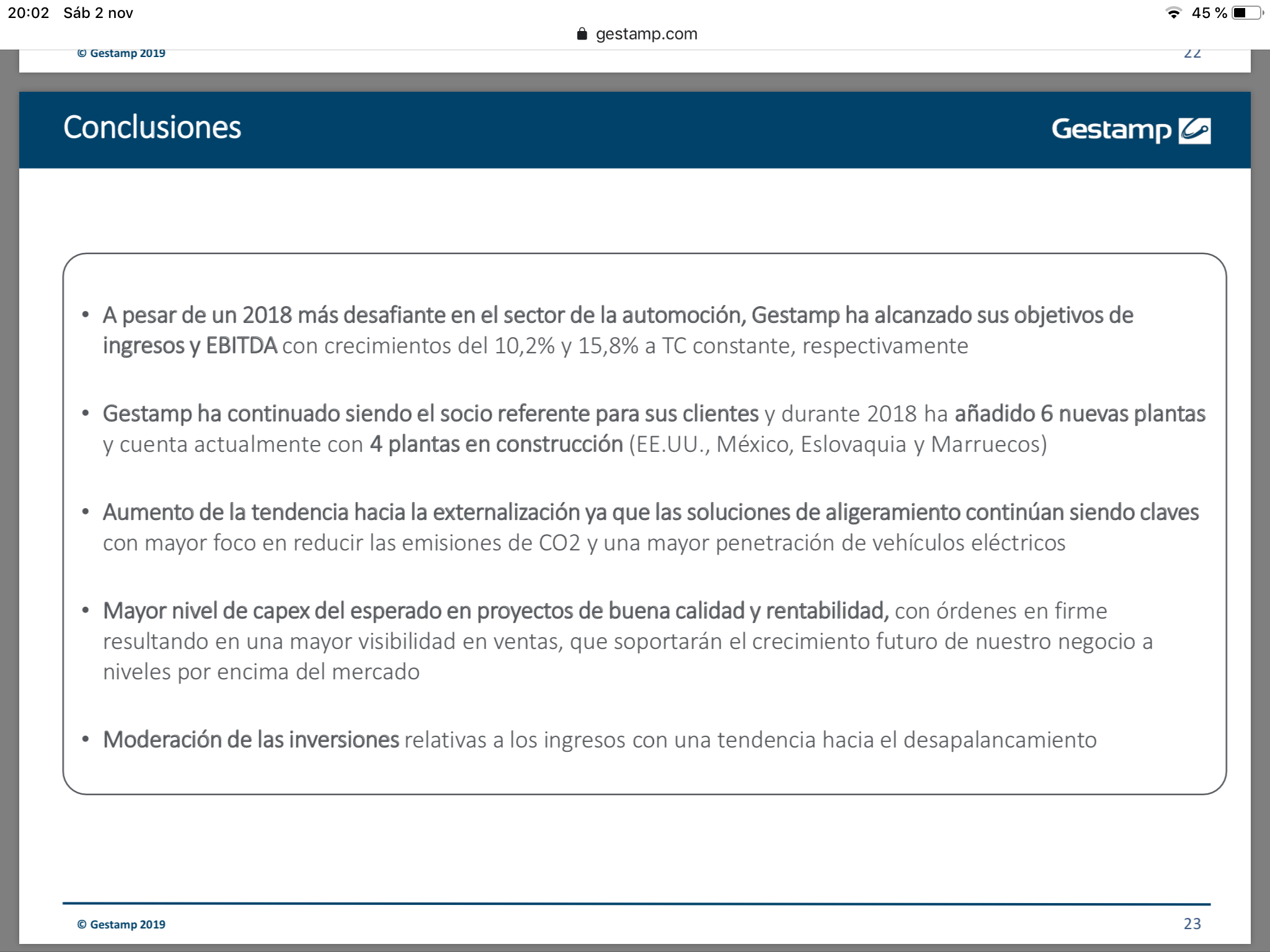

Pues según el informe ahora mismo en construcción solo tiene una fábrica y está en Marruecos.

No veo ninguna referencia a china.

Lleva 3 aperturas este año, una este último trimestre.

¿Está una fábrica al 100 por 100 de su productividad nada más abrirse? Lo desconozco pero intuyo que no.

Este gráfico de los últimos 9 meses me parece significativo

Hay que ver cómo pasa el tiempo, efectivamente ahora están entrando fuerte en Norteamérica

Ha pasado más de un año desde que leí lo de China…

Aquí es donde veo yo el principal problema, está gastando caja en crecimiento y a su vez incrementando deuda.

Lo único que me preocupa es que tenga un año malo y se quede sin caja y los bancos le digan que haga AK. Por lo demás me parece un empresón con unos márgenes y trayectoria impecable en un sector como es de los automóviles.

Quizás @jvas nos puede contar algo acerca de esta empresa.

https://www.youtube.com/watch?v=T-fQwGfviH0

https://www.youtube.com/watch?v=OypvenSneMU

Por aquí puede empezar. Yo también estoy pensando en invertir.

Me vi los vídeos ya hace un tiempo, de hecho Iván no es el único que la lleva en cartera.

Lo que intento es tratar de tener una opinión propia y la verdad es que no tengo muy claro que no vayan a necesitar una AK.

Me da bastante miedo la deuda que tienen la verdad, no quita que ahora sea uno de los motivos por los que está tan atractiva pero no consigo entender o racionalizar cómo le podría afectar una reducción de ventas temporal a sus flujos de caja.

Si en algún momento entro después de analizarla a fondo, no creo que le diera un peso grande por estas razones.

Iremos viendo poco a poco.

Gracias por los vídeos.

Lingotes Especiales análisis:

http://www.bolsamadrid.es/docs/BMadrid/docsSubidos/Lighthouse/lgt_20191028_1.pdf