Si, el otro día me han recomendado en este foro un podcast que salía una chica de esta gestora hablando precisamente de lo de Rusia, me pareció muy interesante.

¡Te recomiendo que escuches este audio de iVoox! 97. Invertir en Rusia con Marta Escribano http://www.ivoox.com/44380577

Gracias. Me enteré de su existencia por ese podcast: mucho ruido para pocas nueces, en mi humilde opinión. Llevar una media anualizada del 1% a 10 años no me parece merezca la pena

Pues si. Unos creen ver la solución en las coberturas (Algar, Avantage), otros en MMPP (azvalor), otros IT (Andromeda), otros buscando el PER 7 (Cobas, Horos) …

Desde hace tiempo he estado analizando esto y ahora que lo descubren y explican de forma tan explícita lo entiendo mejor, Totalmente todo es una moda, queramos o no todo se convierte en algo para seguir por parte de las personas.

Editado el primer mensaje del hilo con alguna corrección menor. Elimino los fondos de fondos esesorados por Kau en Esfera, ya que ellos mismos dijeron no son específicamente value (a diferencia de sus otros dos fondos)

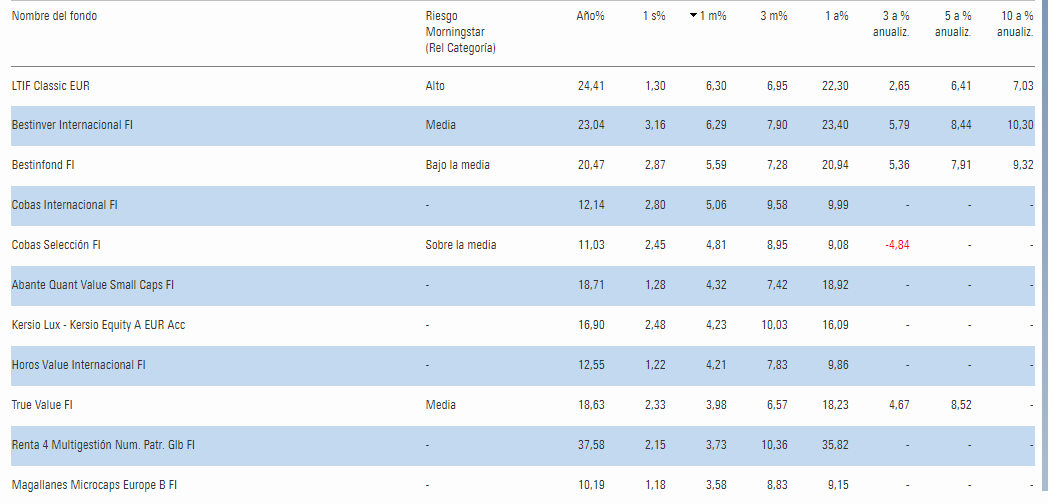

YTD casi todos en positivo, la mayoría entre +8 y +23

Destacan positivamente Numantia +38% (balue a PER 25 ojo) y B&H +26 (PER 19) ambos están tirando algo más a quality y USA de lo normal en el balue patrio.

Y los peores YTD Algar -9 y Avantage -1 (ese long-short), azValor plano

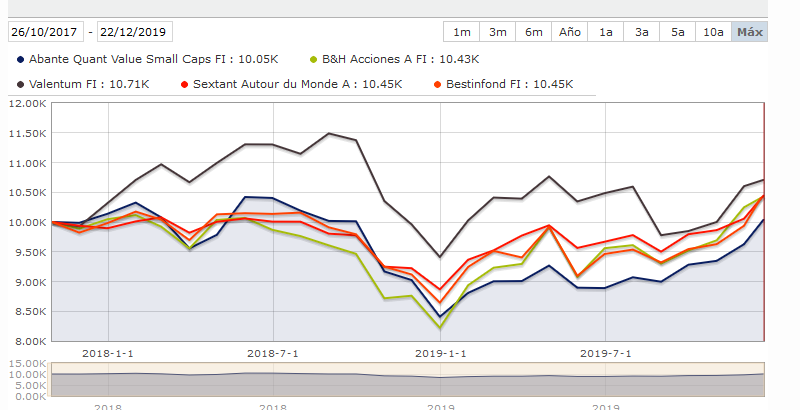

acumula a pocos días del cierre de 2019 algo más de un 18% de rentabilidad y desde los mínimos del 25 de diciembre de 2018, en plena espiral bajista de los mercados, hasta cierre del 19 de diciembre, ha ganado un 22,4%

Bien, pero se le olvida que el índice smallcaps lleva mas del +27 YTD

Como casi todo gestor, las cartas son marketing

Al hilo de un par de comentarios hechos en otro foro reflexiono en voz alta (bueno jeje…escribiendo).

Todos creo aceptamos seamos clientes o no que por ejemplo el lógico que un Iphone valga más que cualquier otro terminal (aunque las funcionalidades no lleguen a justificarlo). Entiendo que los motivos son varios…pero el fundamental diría yo es que el señor Jobs fue un visionario que re invento la industria…y luego…todos…absolutamente todos le copiaron (los que no lo hicieron ya no estan)…

Esto, parece que de manera muy simplista tiene sentido. Igual que parece que tiene sentido, de manera muy sencilla también que Apple sea más caro y el resto traten de “copiar” de una forma más económica.

Entonces…yendo a los FI o incluso a tema gestores…por que un Cobas o incluso AZ o Magallanes son igual de caros/baratos que la mayoría del resto??

Alguien había oído hablar de Arytza o de Cameco antes??? Mucho “se les ha dado” y yo soy el primero en reflexionar sobre cosas que o no me gustan o entiendo son mejorables…pero el pensamiento independiente creo que también tiene un precio o un valor quizá sea más adecuado.

Valoro mucho el ingenio y el atrevimiento (que no la temeridad jeje). El pensar de forma diferente no es fácil…pero nos hace ser más prósperos.

No me gusta nada el seguidismo…ni el rebaño…ni el Twitter rápido…y creo que como sociedad si vamos hacia eso terminaremos abducidos…

No soy cliente de Cobas pero al Cesar lo que es del Cesar…estoy convencido que más pronto que tarde volverán los resultados…y no estoy menos seguro que muchos de los que ahora dicen negro mutaran al blanco…y mientras tanto…seguirán copiando.

Hay un claro fenómeno “CopyValue”. De pronto todo el mundo (en la mini esfera de frikis de foros y Twitter, que somos cuatro gatos) conoce Teekay, Aryzta, Tullow, Burford, Keng Seng, Umanis…

Cuando casi nadie había oído hablar de esas empresas antes de llevarlas en cartera Cobas, aZ, TV, Valentum, Horos /Meta y un par mas.

Y no solo entre frikis aficionados, tambien hay fondos que casualmente entran en esas empresas después de que lo hagan gestores mas famosos. No recuerdo si Acción EAF entró en Burford antes o después que Valentum, pero estoy seguro que Ábaco, Esfera I Value y RSR no fueron los primeros en llevar Aryzta, Teekay, Burford…

Otra cosa es que no hay premios a la originalidad y normalmente sale mejor una cartera normalita con KO, Apple, Amazon, P&G, Nestle, SAP…

Totalmente de acuerdo con usted en que aquí el “premio” no va en ser original sino en otras cosas…(iba a decir la rentabilidad pero tampoco desde mi prisma es el único parámetro válido).

Por ponerle un símil grosero (seguro que usted es capaz de refinarlo)…, pagaría lo mismo por un Xiaomi que por un Iphone (suponiendo que las prestaciones son las mismas claro)???

Que queremos ser de mayores? Un sociedad que piense (a poder ser de manera diferente) o una copie???

Estoy de acuerdo con usted que estos últimos años estas compañías han funcionado mejor…estará de acuerdo conmigo que pagar más de un 2% de comision por ellas quizá es demasiado??

Que hayan funcionado mejor no significa necesariamente que esto vaya a seguir siendo así en el futuro.

Por eso no llevo Seilern sino Fundsmith T que tiene TER 1.2%

Nada garantiza que las blue chips “quality” sigan haciéndolo mejor en bolsa . Tampoco nada garantiza que la chicharrería (perdón quería decir smallcap deep value, claro) no sigan a PER bajo durante décadas o quiebren o sigan diluyéndose con mega AK. Recordaran que por ej MDF siempre estaba a PER bajo

(edit: digo MDF porque esa la llevé en cartera y porque ahora la llevan Conas, az y Muza)

Sin embargo, a mi el tamaño de Fundsmith me impediría entrar, es que si quieres concentración, ya les queda pocas empresas en las que invertir. Sin contar costes por impacto, etc.

A pesar de lo que pueda parecer no soy hater. Pero no me gusta caer en la narrativa del marketing

A pesar de lo que pueda parecer no soy hater. Pero no me gusta caer en la narrativa del marketing