La mayoría de las joyas no son compradas para disfrutar uno. Sino para regalar. Comparto con usted un video que seguro que ha visto. Empieza justo en la parte interesante.

Al igual que los chocolates, las joyas se regalan (principalmente a novias o presentes o futuribles). No creo que sea el lugar dónde ahorrar.

Y ahora le comparto algunos insights de mi research particular. Como sabe Guzman de Lázaro defiende que si observamos bien la sociedad podemos obetener grandes rentabilidades.

Si se mete en forocoches (con cuidado!! que le tengo aprecio! verá que sugerencias de las que diría buffett… low bid… y también superiores. Vamos que no está exenta de riesgos.

En mi opinión Pandora es para perfil juvenil, y sobre todo… el MOAT está en algo que no tiene swarowski:

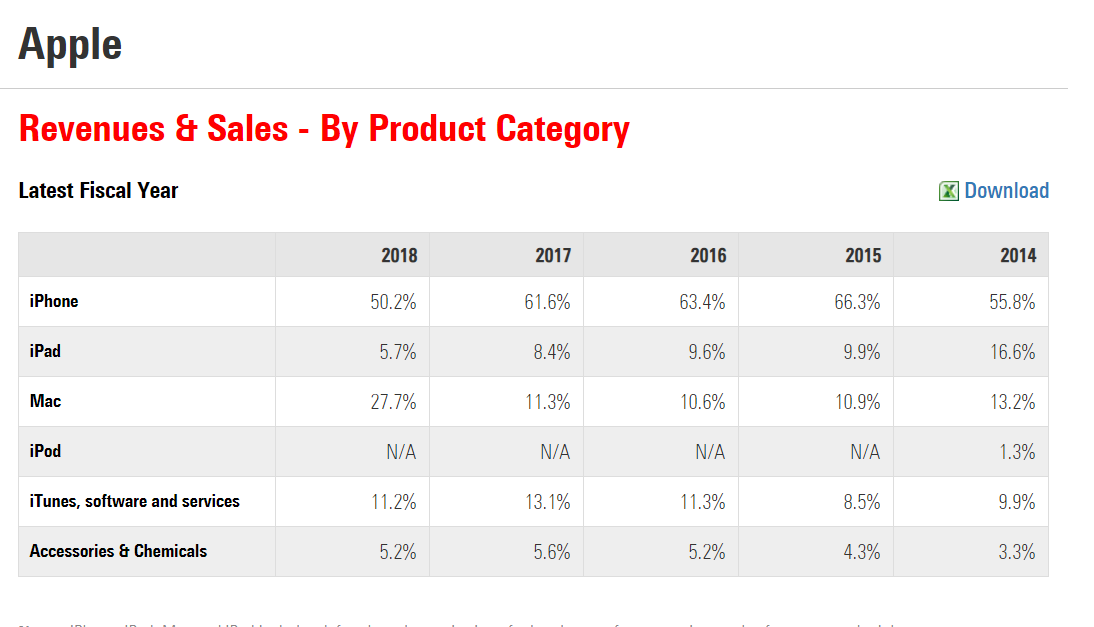

Yo compré mi iPhone 5C hace ya unos 3 años en tienda nuevo por 329€ y es lo que haré cuando se me vuelva a romper. Comprar, nuevo “el iPhone más antiguo que vendan en tienda” sin actualizar sistema operativo, claro.

A lo que voy es que, vale +1000€ el tope gama pero se puede ser usuario de iPhone sin ser tope-gama-quiero-el-mejor-y-lo-quiero-ya

Yo creo que la diferencia en este caso es que Blackberry era un “must” en el mundo de la empresa (BtoB) pero no en el particular (BtoC), mientras que Apple está muy presente en el BtoC y como consecuencia también en el BtoB.

Una de las diferencias con Nokia y Blackberry es que Apple no depende solo del iPhone. Es líder en tabletas, relojes, cascos de altas gama, ordenadores de alta gama, tiene la pata de servicios como Apple músic que va como un tiro.

¿Seguro? es el 60% de sus ingresos. De momento no creo que tengan la “next big thing”, el relojito antiinfarto y similares están más cerca de las google glasses que de sustituir al iphone.

A los múltiplos que está, caja y un CEO que recompra muchas acciones creo que estaría descontada casi la desaparición del iPhone en 2 o 3 años. No creo que este exagerando.

Acabo de abrir posición en AAPL a 150. Comprado 33% de objetivo hasta completar 1% del total portafolio. Con lo que llevo de S&P y BRK será el 2% aproximadamente del total cartera.

Pues yo me movía en el mundo de la empresa y nunca la quise, y eso que me intentaron regalar alguna. Pero vamos sería mi espíritu contrarian no que yo acertara a ver que eran un ¿verdad?

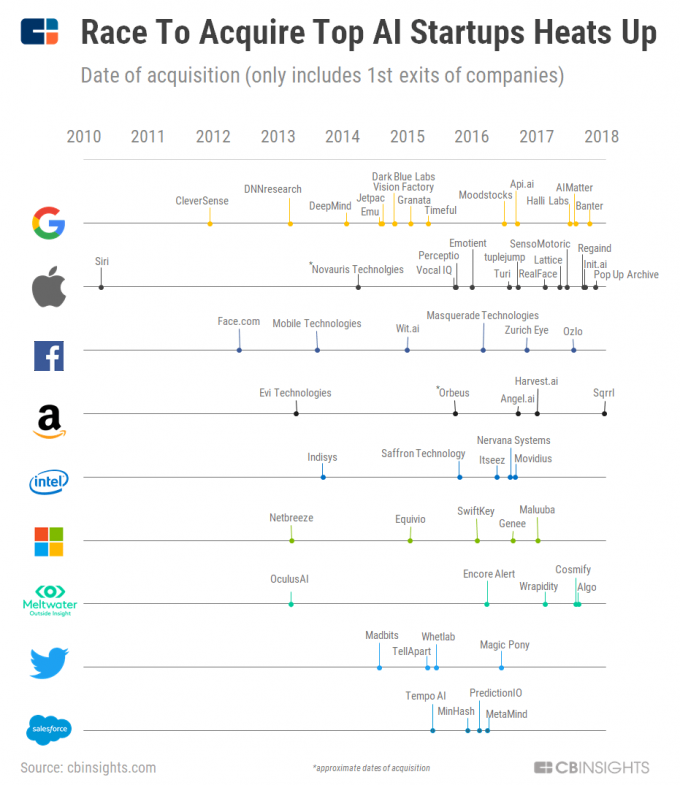

Si me permiten voy a dar mi opinión, que debe ser valorada como la de un completo ignorante en la materia, que es así como me defino en estos temas tecnológicos. Leyendo los comentarios de este hilo veo que las argumentaciones sobre su valoración (presente y futuro) se basan mayoritariamente en las probabilidades de mantener la venta de su producto estrella (iphone), de la capacidad de retener sus clientes orientándose a un producto de lujo, de la competencia feroz en precios de sus competidores asiáticos , de lo llenas que están sus tiendas etc… pero honestamente, creo que el futuro ( y presente) de Apple van por otros campos mucho más complicados de predecir y de valorar, que no es otro que la Inteligencia Artificial.

En este sentido, no creo que Apple deba de compararse con los Samsung, Huawei, Xiaomi y demás. Apple juega en otra liga y sus competidores naturales en este campo de la IA son Google, Facebook, Amazon y compañía.

Hay 2 hechos fundamentales en esta materia, que trato de ilustrar con sus correspondientes gráficas:

Apple ha perdido terreno en este campo con respecto a sus competidores.

AI PATENTS OF MICROSOFT, GOOGLE, AMAZON, FB, APPLE

Las adquisiciones de start-ups relacionadas con la IA en estos últimos años (cuando se estaba quedando rezagada respecto a Google) pone de manifiesto la estrategia de Apple en liderar esta materia. De todos es sabido que la empresa dispone de cantidades ingentes de liquidez, que está utilizando en la compra de estas microcompañías nacidas en Silicon Valley en su mayoría.

Finalmente, hay una cosa que no debemos olvidar. De la misma forma que una de las cualidades más importante de un CEO en una empresa tradicional es su pericia para asignar eficientemente el capital, considero que la clave del futuro de Apple estará en si estas compras han sido las adecuadas o no. Quizás esta situación actual me recuerde a Bayer con la compra de Monsanto o KHC con la fusión Kraft – Heinz. Sólo el tiempo dirá sobre la efectividad de estas operaciones, aunque sin duda parece mucho más fácil ( o mejor dicho, menos difícil) de analizar el Ketchup y la aspirina, que por dónde van a ir los tiros de la IA.

La duda sobre si la manzana se parece mas en presente y futuro a lo q paso con blackberry o con bmw, sería solo el primer punto. Personalmente, por fiabilidad, status, imagen de marca, etc, lo asimilo más a la segunda.

En segundo nivel, si se determina q seguiran existiendo las diferentes gamas y calidades como ha pasado toda la vida de dios, y q cada uno decida la cola/jamon/movil q quiera/pueda, creo q la duda razonable mas relevante es la misma que se puede aplicar a bmw: la disrupción tecnológica de los próximos años hará pequeña a AAPL, no por la perdida de status y calidad percibida, sino porque la realidad del mercado sea sustancialmebte diferente a la actual?

Gracias por su aportación. Esa parte del negocio creo que nadie la valora. No sé, quizás los abuelaffetts tengan en mente una criogenización o algún experimento appleniano…

¿verdad?

¿verdad?