Les comparto por aquí una ONG con la que llevo un tiempo colaborando, Kiva, para conocer un poco sus opiniones. Tiene sus puntos claros y oscuros, pero bueno siempre es bueno divulgar este tipo de cosas para el que le pueda cuadrar. He rescatado un correo que compartí hace tiempo a unos amigos no aficionados a temas de inversión por lo que ruego disculpen la obviedad de algunas explicaciones y alguna violación de las normas de estilo de este foro  .

.

Resumen general

Kiva es una ONG que permite, a través de microcréditos, ayudar a personas de casi cualquier parte del mundo. En http://www.kiva.org/about/how lo explican bastante bien, los pasos son:

- Te registras.

- Buscas una solicitud que te guste o que quieras apoyar (vamos a llamarlo proyecto de Juan).

- Decides con cuánto quieres contribuir. Aquí hay dos partes:

- El dinero que prestas al proyecto. Debe ser siempre múltiplo de 25$ (25 es el mínimo).

- El dinero que donas a Kiva. Esta puede ser cualquier cantidad (o cero) y es dinero para Kiva, para mantener sus costes de estructura.

- Puedes pagar con paypal o tarjeta de crédito.

- El dinero que donas al proyecto, una vez que este alcanza su objetivo se le da a la MFI (Microfinance Institution) que gestiona localmente el préstamo. Este dinero Kiva se lo da al 0% de interés.

- La MFI le da al dinero a Juan, que tiene que devolverlo en un plazo determinado (de acuerdo a un calendario de pagos) con intereses, que suelen ser altos (más sobre esto después).

- Una vez Juan va devolviendo la pasta, se te va ingresando como saldo en tu cuenta de kiva. Este saldo puedes retirarlo cuando quieras (a través de paypal o de tu tarjeta) o reinvertirlo en otros préstamos.

Realmente, lo que estamos haciendo es dar dinero gratis (al 0%) a una MFI (en Kiva los llaman Field Partners) para que lo preste localmente a un interés dado (ponle un 30%) que se lleva la MFI. Es un poco como el BCE dando dinero casi gratis a los bancos para que estos lo presten a un interés dado (en torno a un 7% creo que dan los créditos personales). Aquí el Draghi o la Lagarde de turno somos nosotros.

¿Es lo que esperaban? Viva el capitalismo!

Quién está detrás de Kiva

Hay gente de peso (sobre todo del mundo tecnológico). http://www.kiva.org/about/leadership

Patrocinadores: http://www.kiva.org/about/supportus/supporters

Field Partners

Los Field Parterns son las MFI con las que Kiva trabaja en cada sitio. Pensad que es difícil llegar a las montañas de Uganda para darle el dinero en mano a un pastor que quiere comprar más cabras (y más difícil sería recoger los pagos). En su lugar, kiva le da el dinero a una MFI local para que ésta gestione el préstamo. Existe una lista de Field Partners con los que Kiva trabaja (ver http://www.kiva.org/partners). Hay de todo, desde ONGs, Fundaciones, hasta instituciones de microcréditos con ánimo de lucro. A cada Field Partner, Kiva le otorga un rating de riesgo (de 1 a 5) y periodicamente les realizan auditorías (para esto sirve el dinero que les donas). Aquí lo explican Due diligence | Kiva y Field Partner loans | Kiva

También les dan “medallas” en función de lo que financian:

Tasa de interés

Prestar dinero es caro en España (en torno a un 7% que decía antes) y eso que el banco nos conoce (tiene nuestra nómina, nuestro historial crediticio, etc) y puede evaluar el riesgo. El interés sale del coste de capital (esto es cercano a 0% en Europa hoy en día) más el riesgo que asume el banco, más el beneficio que espera obtener. Pensad esto para un pastor que pide dinero para comprar dos cabras más en una región remota de Uganda. El “prestador” tiene poca información para evaluar el riesgo, el coste de capital (a través de kiva sería 0 pero en general no lo es) y tiene que comer. Sumadle a eso la inflación de países poco desarrollados (que suele andar por el 10% aunque varía mucho) y de base te salen unas tasas de interés que poco tienen que ver con lo que vemos en España.

En cada préstamo que haces, se te muestra el APR (Average cost to borrower) que es la media de los intereses de ese Field Partner durante el año (no para el préstamo en concreto). Por ejemplo, en el último préstamo que hice era del 21%, pero en otros es mucho más alto! Algunos, eso sí son a coste 0 (Direct Loans) aunque esto es fundamentalmente en los prestamos dentro de USA.

Dicho esto, aquí lo explican mejor que yo: http://www.kiva.org/help/solution/why_are_your_field_partners_interest_rates_so_high o aquí http://www.kiva.org/help/solution/how_does_kiva_ensure_its_field_partners_are_offering_fair_and_appropriate_interest_rates

Préstamos concedidos antes de ser financiados por Kiva

Es un aspecto que cuando lo cuento crea cierta polémica y también la hay en internet. Vuelvo al ejemplo del proyecto de Juan.

-

Juan llega a su MFI y pide 300$ para comprar una cabra.

-

La MFI le da la pasta y le dice, te voy a sacar una foto.

-

Juan se va con sus 300$ y una deuda de 360$ (pongan un 20% de interés).

-

La MFI pone el caso de Juan en Kiva.

-

Un mes después, el caso de Juan consigue financiación en Kiva y la MFI recibe 300$.

-

Juan mientras, a lo suyo. Tal vez nunca sepa qué carajo es todo esto.

-

Escenario 1: A Juan le van bien las cosas

- Juan devuelve su préstamo a la MFI.

- Los colaboradores de Kiva reciben sus dineros.

- La MFI gana 60$ con coste 0 de capital.

-

Escenario 2: La cabra sale rana.

- Juan no puede devolver el préstamo. Aparte de los métodos que pueda usar la MFI para que se lo devuelva, vamos a pensar que es un default.

- Escenario 2a: Default

- Se reporta a Kiva como que no se ha devuelto el préstamo.

- Los prestadores no ven un $

- La tasa de impagados para ese MFI crece.

- Escenario 2b: La MFI “tapa” el default

- Se reporta a Kiva como todo maravilloso.

- Los prestadores reciben su dinero y se sienten bien porque a Juan le va bien.

- La MFI mantiene su tasa de impagos baja.

- Escenario 2a: Default

- Juan no puede devolver el préstamo. Aparte de los métodos que pueda usar la MFI para que se lo devuelva, vamos a pensar que es un default.

-

Lo que sucede aquí es que hay préstamos que ya han sido concedidos cuando se publican en Kiva. Hay gente que ve esto como poco ético, ya que se da a entender que tu dinero sirve para apoyar a Juan cuando en realidad Juan ya recibió la pasta. Personalmente veo kiva como una herramienta para activar la economía de lugares deprimidos, a través de financiación gratis a los bancos locales. Aunque no suene bien, en muchos casos, poner la historia de las personas y sus fotos es marketing. Cuando era niño, mi madre que contribuía en algunas ONG de “Apadrina un niño” recibía periódicamente una foto o una carta. Aunque el dinero efectivamente iba a mejorar la calidad de vida del poblado donde vivían, recibir algo personal con un rostro ayuda a empatizar y a humanizar, y además, es un marketing poderoso.

Todos los préstamos que han sido concedidos antes de ser financiados en Kiva aparecen como Pre-Disbursed y la fecha en que aparecieron en Kiva. Les pego un link que critica a kiva por esto. Son un poco antiguos pero están muy bien:

Y la respuesta (muy interesante) del CEO de Kiva:

Transparencia

En general, hay mucha información. Por ejemplo, les pongo uno de mis préstamos https://www.kiva.org/lend/1987160

Cada préstamo tiene un calendario de pagos establecido que puede ser en cómodas cuotas (se pagan solos!) o de golpe. Uno de los préstamos en que colaboré era para que unas mujeres se construyesen una letrina  Yo le echo un falta un botón que diga, no me pagues más, pero no hay.

Yo le echo un falta un botón que diga, no me pagues más, pero no hay.

Conclusión

Yo llevo colaborando con Kiva desde 2015, y he participado en 38 préstamos. De estos, 22 han sido repagados, en algunos ha habido pérdidas por cambio de divisa y 3 llevan algún tipo de retraso en los pagos. En mi caso, priorizo préstamos relacionados con educación, aunque en general, tienen plazos de devolución muy largos (gente que pide dinero para financiar estudios universitarios), para mí son los que tienen un impacto mayor.

Échenle un vistazo, yo creo que vale la pena. A mí me gustó el tema de los microcréditos porque creo que contribuye a crear una economía sostenible. Al final, como tienes que devolverlo, estás “obligado” a generar riqueza con el dinero que pides, lo que creo que es bueno para cualquier comunidad, aunque no deja de ser algo controvertido.

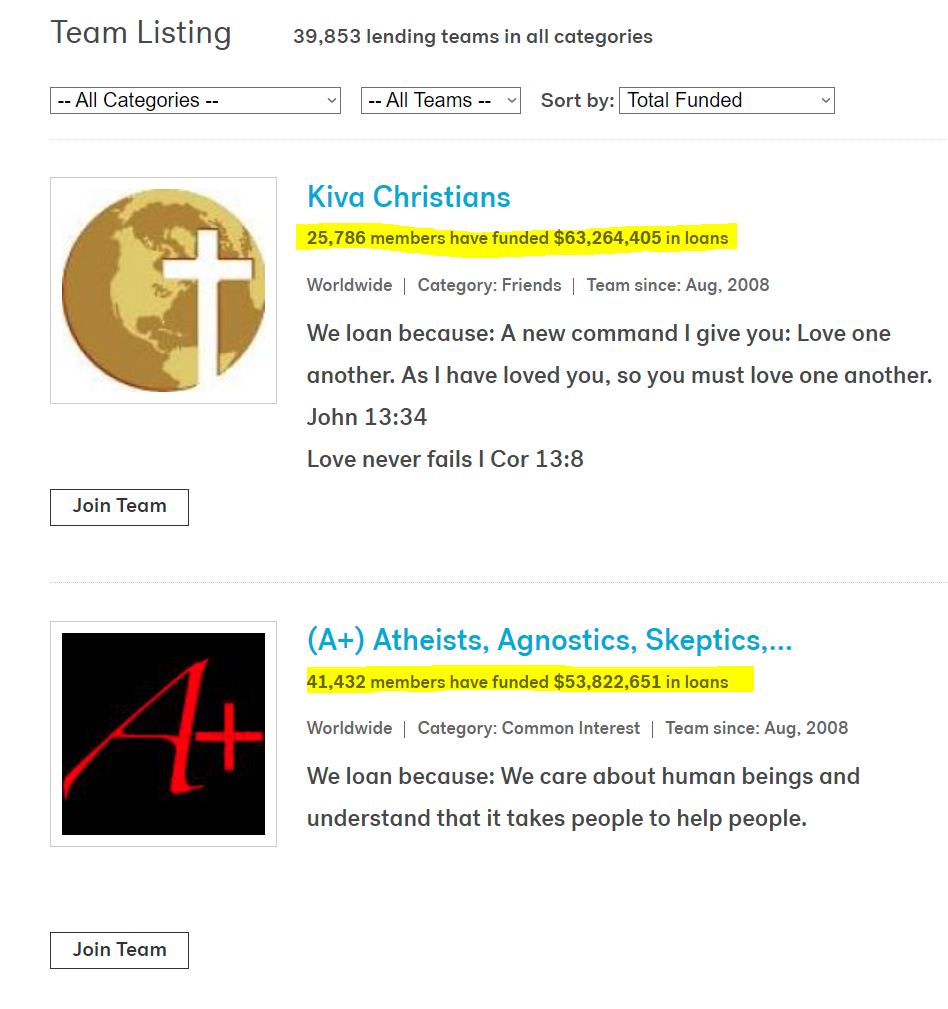

Bonus

Esto me hace mucha gracia. Dentro de Kiva, podemos meternos en Teams. Los Teams no son más que gente con intereses “comunes” que se juntan para financiar iniciativas. El primer Team por número de miembros es el de Ateos, Agnósticos, Escépticos, Librepensadores, Humanistas y No religiosos (el nombre de equipo más largo del mundo). El segundo, el de Cristianos, con menos miembros pero más cantidad prestada: