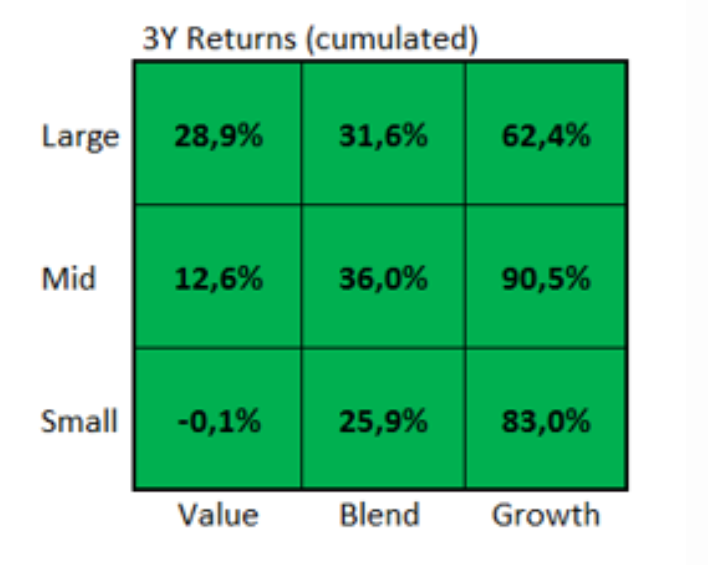

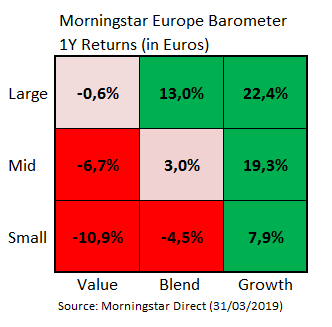

Quizás estas rentabilidades a tres años publicadas por Morningstar sean una buena explicación de por qué hay tanto fondo de sesgo growth con buenos números y tan poco fondo value con resultados a la misma altura.

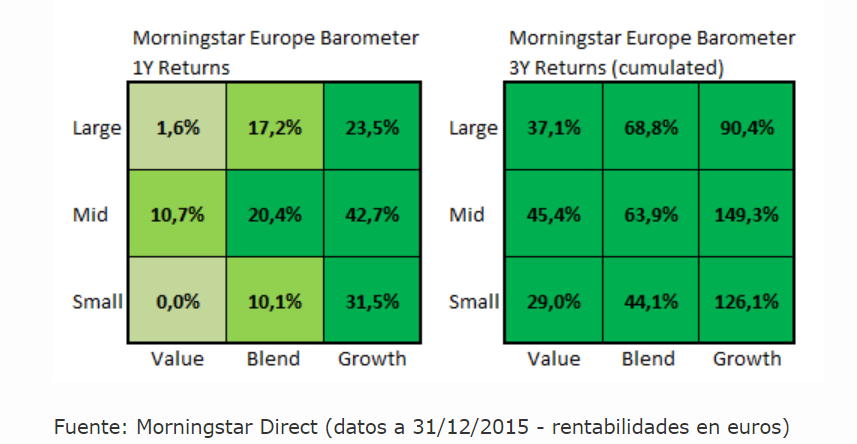

Si nos remontamos a finales del 2015 veremos que los tres años anteriores también estuvieron marcados por la clara predominancia del estilo growth, sobre todo del mid y small growth.

La verdad es que estos datos de Morningstar no me acaban de cuadrar con los de otros índices*, pero creo que aún así constituyen una confirmación de lo apropiada que resulta su advertencia:

Qué difícil es saber valorar un fondo que parece tener una clara inclinación por un estilo. ¿Ha obtenido mejores resultados un fondo simplemente por estar mucho más sesgado que otro? ¿El sesgo de un fondo es algo consustancial a él o ha tenido dicho sesgo debido a que el gestor supo ver en un determinado momento que había valoraciones interesantes entre las acciones de ese estilo? ¿Sabrá cambiar de estilo llegado el momento? ¿Es recomendable un fondo que va cambiando su estilo según el capricho del gestor? ¿Realmente existen gestores con capacidad de acertar con el momento en que se debe transicionar o estamos hablando de simples afortunados?

*El Style box de Morningstar se compone de 1500 valores, por lo que entiendo que la parte large probablemente esté compuesta por unos 500 valores, que se corresponden más o menos con los constituyentes de un MSCI Europe estándar. El MSCI Europe en el mismo periodo ofrece a 3 años (con dividendos brutos) un 7,49% anualizado y 8,09% sin UK. En versión Equal Weighted 8,13% y sin UK 9,61%.

Tomando esta última cifra, que es la más elevada de todas, saldría una rentabilidad acumulada del 31,6%, que coincide con la de large blend del style box de Morningstar. Pero tampoco llegaría a ser la media de todos los large (value, blend, growth). ¿Morningstar no incluye UK en sus cálculos europeos? ¿Y además lo hace de forma equiponderada?

Morningstar ya ha puesto el fondo “en cuarentena”.

Jupiter has announced that Alexander Darwall will step away from the management of this strategy later in 2019. Following a transition period, Mark Nichols will assume the role as sole manager. Nichols was comanager of Threadneedle European Select alongside lead manager David Dudding, and he also has portfolio management experience prior to that from his time at F&C, but generally not in a sole manager role. Upon taking over here, Nichols will have the latitude to implement his own approach, and the exact shape the portfolio will take is not clear at this stage. Our previous positive view of this strategy was largely predicated on the experience of Darwall, and the consistency and stability he provided in implementing his proven approach over his lengthy tenure. As a result, we have moved the Morningstar Analyst Rating to Neutral from Gold.

PD: También hizo lo mismo con Bestinver cuando se fue Paramés. Pueden comprobar quien lo firmó aunque suele ser lo habitual en fondos con una alta componente de gestión de autor.

Me estoy planteando traspasar a Comgest Growth Europe ya que en capitalización grande growth europeo, que es el lugar el Jupiter ocupa en mi cartera, es de las opciones interesantes

El Comgest Growth Europe es un Growth bastante más defensivo del de Darwall. Lo cual tampoco no tiene porqué ser malo si uno no espera grandes subidas.

Puede mirar también el MFS European Value (No se deje engañar por el nombre) si busca un fondo de volatilidad baja que me parece que le gustan bastante. Recordando siempre eso de que volatilidades bajas pasadas no grantizan volatilidades bajas futuras.

Cierto, ya lo había tenido en cuenta, si quisiera más “picante” la opción en Comgest sería el European Opportunities y no el European, si el DFI/KIID del Opportunities lo deja claro

portfolio of “Opportunities” companies which seek to deliver above-average quality earnings growth and are attractively valued. Such companies may have shorter track records and earnings than more established growth companies and may have a higher risk profile.

Cierto, se me habia olvidado ese fondo. Y mire que lo habíamos comentado en otro hilo. También es un fondo interesante. Y como bien dice usted, @Laja y @MAA muchos lo consideran, con razón, más growth/quality que otra cosa , y precisamente esa parte de la cartera de quality/growth europeo es la que cubre hasta ahora el Jupiter.

Edito: sobre baja volatilidad (bueno, baja beta que no hay RV de volatilidad baja baja) creo ya llevo bastante con Robeco.

Bueno @Manolok siempre tiene usted la opción de sustituir el Jupiter por 3 o 4 fondos. Seguro que a su cartera no le viene de tener unos cuantos fondos extra. Siempre y cuando estén elegidos de forma razonable.

Ya se que no es su caso ni tampoco posiblemente el de @Manolok .

Sin embargo mi comentario iba en el sentido que hay personas que se obsesionan con concentrar mucho en pocos fondos pretendiendo elegir a los mejores cuando normalmente, tienen bastantes pocos elementos de juicio para hacerlo más allá de algo más de rentabilidad a corto plazo.

Ese exceso de concentración para ellos sale a la luz cuando el fondo de turno tiene una mala época y son incapaces (o tienen muchos problemas) para gestionar una situación que llevarían bastante mejor si su % en dicho fondo fuera sensiblemente inferior.

Yo también tengo una cartera con pocos fondos (aunque igual no son tan pocos cuando me he pasado la mayor parte de mi vida inversora con un sólo fondo o dos de la misma gestora), pero veo que hay cierta tendencia en las carteras con pocos fondos, a buscar fondos extraordinarios cuando más bien lo que hay que buscar es fondos razonablemente buenos y tener algo de tolerancia ante posibles problemas que puedan tener.

Muy sensato y además hay que darse cuenta que detrás del fondo hay muchas empresas. Yo con unos 3 fondos con sus decentes track records pasados 5 años mínimo(si son 10 mejor) y menos de 100 valores por fondo estaría relativamente tranquilo y satisfecho.

Este planteamiento es el que me hago en estos momentos , con fondos que espero se pongan a precio para vender y que creo no aportan nada a la cartera que no aporten otros que tengo . Ante mi pregunta de con que fondos los sustituyo me surge la idea de incrementar en otros fondos y valores que ya tengo .

Me atrae la idea de no estar tan disperso ; 9 fondos y 9 valores , es casualidad .

Jupiter ha anunciado que Alexander Darwall abandonará la gestión de esta estrategia más adelante en 2019. Después de un período de transición, Mark Nichols asumirá el papel de gestor único. Nichols fue cogestor del Threadneedle European Select junto con el gestor principal David Dudding, y también tiene experiencia en gestión de carteras en su época en F&C, pero no en un papel de gestor único. Al tomar el mando de este fondo, Nichols tendrá la libertad de implementar su propio enfoque, y la forma exacta que tomará la cartera no está clara en este momento. Nuestra anterior visión positiva de esta estrategia se basaba en gran medida en la experiencia de Darwall y en la coherencia y la estabilidad que aportó al aplicar su probado enfoque a lo largo. Como resultado, hemos rebajado el Morningstar Analyst Rating de Gold a Neutral.