Supongo que en algún momento tiene que llegar la curva de rendimientos decrecientes… Pero no deja de impresionar (como referencia el AVE cumplirá este año 30)

16 Me gusta

Me ha parecido curioso que en el ETF hayan comprado las ordinarias este mes pasado:

6 Me gusta

Hay datos, además de los financieros actuales, a tener en cuenta.

El futuro económico de los países está muy relacionado con la variación de la población, o al menos históricamente ha sido así. Un decrecimiento poblacional suele llevar parejo descensos en intercambios nacionales e internacionales, y China al igual que la parte de planeta en niveles elevados de desarrollo.

¿El dato de evolución poblacional es causa o consecuencia?

Uno de los números que he leído recientemente se que en España para adquirir una vivienda se necesitan de media los ingresos de siete años y en China de 27.

Mercado inmobiliario: ¿Burbuja inmobiliaria en China? 27 años de ingresos para comprar una vivienda.

Estoy invertido en China través de un fondo, trato de que eso nuble poco mi objetividad.

Edito:

De la Wikipedia: En la teoría económica clásica y ortodoxa , se supone que el crecimiento económico se da exógenamente : el crecimiento depende de variables exógenas , como el crecimiento de la población , la mejora tecnológica y el crecimiento de los recursos naturales .

Puntualizando, poco se duda de la mejora tecnológica china, más dudable es su acceso a los recursos naturales, a pesar de que ha comprado terrenos y firmado contratos en numerosos países para tratar de asegúraselos.

Firmar contratos es una cosa y asegurárselos otra. Anduve por Libia el año antes de la caída de Gadafi y había ciudades que me parecían chino-árabes. Por lo poco que sé, el suministro actual desde Libia a China ha caído brutalmente, eso puede repetirse por casi toda África.

6 Me gusta

Gracias por responder. En realidad, yo sí creo que China está infraponderada para la potencia que es, solo pedía opinión sobre si creen que ese fondo es buena opción.

1 me gusta

We believe China will do whatever it takes to maintain the

sentimental 5%2 level of GDP growth. We know skeptics will sound

the alarm on the GDP level dipping below 5% for the first time.

However, slowing GDP growth is to be expected, given the level of

development that China has already achieved. Grumbling about GDP

growth slowing is akin to a Yankees fan who continuously wants

more from the team despite their having won a record number of

world series over the past couple of decades and having made it to

the playoffs almost every year. Generating 5% growth in a 16.8

trillion-dollar economy is like adding an economy the size of

Germany every 3 to 4 years.

Supongo que esto algún día cambiará. Me parece sorprendente como en Europa en general, y España en particular (y por dónde yo me muevo), siguen prevaleciendo los comentarios despectivos sobre China o los chinos.

Pueden tener una oportunidad si realmente consiguen consolidar su posición y exportar know-how en e-commerce y nuevas fuentes de producción / acumulación de energía. Quizás vivamos una época interesante, lo cual curiosamente se consideraría una maldición en la cultura china: "“ojalá te toque vivir tiempos interesantes”.

9 Me gusta

3 Me gusta

4 Me gusta

Muy interesante. Se me ocurren muchas maneras en las que una empresa así puede crecer muy rápidamente extendiendo tentáculos, pero me surgen muchas dudas sobre su mantenimiento en el tiempo.

Qué pasa cuando ya existe una microempresa de haier que hace gaming laptops y hay otro empresario que piensa que lo puede hacer mejor? Se lanza otra microempresa que compite contra el producto de haier? No existen incentivos e influencias que impiden la libre competencia para mejorar marginalmente un producto destruyendo a “la competencia” interna? No se generan roces que impiden o dificultan la colaboración futura (prefiero que la empresa de Pete se hunda antes que ayudarle, por lo que nos hizo el año pasado…)?

3 Me gusta

Sobre Shein tiene bastante sentido para la industria textil en la que ha nacido…

La disrupción de Zara fue pasar del mercado de primavera-verano y otoño-invierno a lanzar tiradas pequeñas de ropa cada dos semanas, de manera que no sabes lo que te vas a encontrar en la tienda cuando entras y si esa chaqueta que tanto te gustó ayer va a estar mañana.

Shein consigue lanzar 6000 modelos DIARIOS precisamente porque permite la competencia y canibalización constante entre sus productos.

Lo que se me antoja más difícil es lo de Haier llevando esto a un modelo donde los productos sean mucho más complejos y necesiten inversión de recursos de varios meses en equipos más grandes e interdependientes (como se mostraba en el vídeo sobre la organización empresarial)

Lo que está claro es que ya han pasado de importar diseños y exportar productos, a exportar directamente nuevos modelos de negocio y estructuras empresariales

6 Me gusta

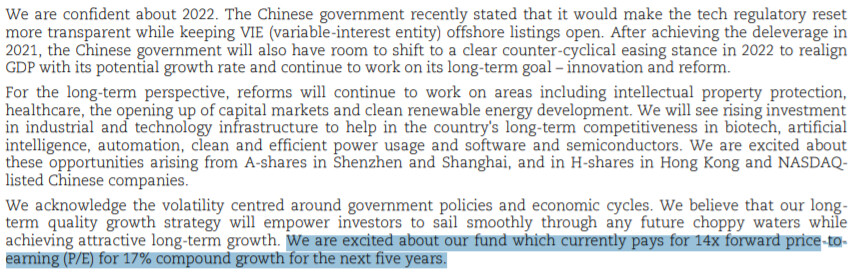

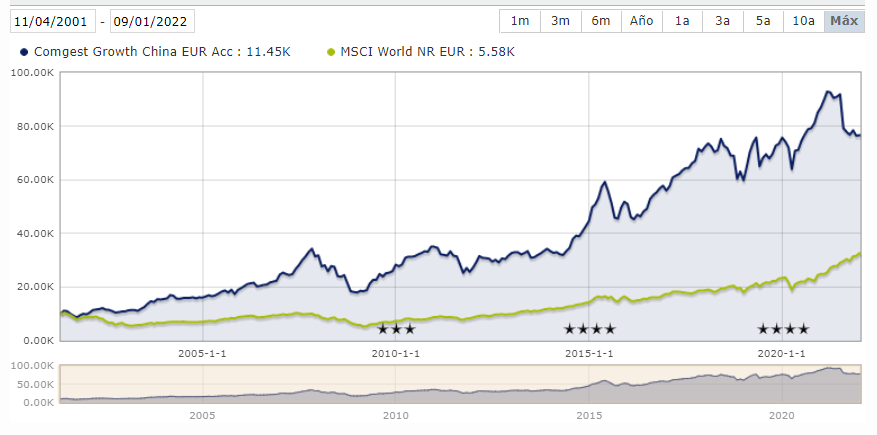

Comentario de Comgest growth China, están muy optimistas con la cartera para los próximos años:

A P/E14 tienen la cartera para un crecimiento compuesto del EPS del 17 %.

La línea casi plana que ven en la gráfica es el MSCI World  :

:

15 Me gusta

Un entrenador de fútbol comprando BABA:

3 Me gusta

Ayer tuvimos, en mi opinion, una mala noticia los que invertimos en el gigante asiatico; uno de nuestros “contraindicadores” favoritos, Fernando Luque, publico su cartera personal para el 2022, y tachaaan, su principal (y unica) apuesta para la renta variable es el conocido ETF kranshares China Internet, que supone un 35% de su cartera aproximadamente…

La verdad es que la noticia me dejo mal cuerpo (igual estoy siendo demasiado exgerado, lo se), lo que junto con la taquicardia que me produjo la buenisima broma de @ignatius con las BABA y Munger (el seguimiento constante que se hace de cuantas lleva en su cartera personal, que no en BRK, es un tema para reflexionar un buen rato tambien…), y las probables futuras regulaciones sobre los gigantes tecnologicos, me llevaron a vender las pocas AHLA que tenia en cartera y a reducir fuertemente el peso del Kranshares.

Probablemente ahora, al vender yo, se ira todo “to the moon”, pero lo importante para mi es que me he quedado mucho mas tranquilo, que es una de mis condiciones imprescindibles para invertir de manera adecuada.

A partir de ahora, seguire invertido en asia, region en la que confio mucho, a traves de fondos asiaticos y de emergentes mas diversificados y mas acordes a mi perfil inversor

18 Me gusta

Disculpa compañero, ¿Sería tan amable de indicarme dónde puedo encontrar ese post de Fernando Luque?

Gracias¡

Perdone mi indiscreción, pero ¿está basando sus tesis de inversión simple y llanamente por lo que se escucha en los medios?

Lo pregunto porque yo siempre he leído aquí que es de eso precisamente de lo que hay que aislarse, del ruido.

Y ojo, no soy yo el más indicado para hablar. Y lo digo porque como yo no tengo conocimientos como para poder analizar mis inversiones con solvencia, pues también me oriento un poco por lo que veo. Pero sí que intento que luego no sean tan impulsivos mis cambios. Para que se haga una idea, empecé a invertir en 2019, y todavía no sé cómo se vende . El pasado año aprendí, eso sí, a hacer un cambio de comercializadora. Poquito a poco.

En cualquier caso, una vez más, le pido disculpas por mi indiscreción, y quiero remarcar que más que una crítica, es algo así como una mezcla entre querer hacerle reflexionar y curiosidad.

En cualquier caso, en lo que no puedo estar más de acuerdo es en su comentario final. Al final, lo importante es estar a gusto con sus inversiones.

8 Me gusta

Está claro que en mayor o menor medida todos caemos en el pecado de buscar proxys del mercado pensando que sus señales nos van a ahorrar el trabajo de evaluarlo por nosotros mismos, y al final uno termina teniendo que evaluar la evaluación del evaluador

Y hablando de la importancia o no de las señales, obviamente no todas tienen el mismo valor. Ahora que señalaban la desternillante inocentada de @ignatius, me acordé de una entrevista que oí a Mohnish Pabrai, en la que le preguntaban sobre su venta de BABA, a lo que contestó resumidamente que cuando alguien compra algo ofrece una señal clara de su visión sobre ese activo, al fin y al cabo uno sólo compra por un motivo: quiere hacer dinero

Sin embargo cuando uno vende puede haber múltiples razones por las que ha tomado esa decisión. En su caso fue por una decisión fiscal, si hubiera podido comprar inmediatamente después de compensar sus beneficios quizá lo habría hecho, pero como no es posible compró una empresa en sus ojos similar, muy castigada por el mercado pero con un potencial incluso mayor, en su opinión, Tencent.

Lo que me extraña @alf es que lo que le ha hecho reflexionar ni siquiera es una señal de lo que alguien opina del mercado, sino la señal de que esa opinión es equivocada!!  ¿tan catastrófico es el rendimiento de Fernando Luque?

¿tan catastrófico es el rendimiento de Fernando Luque?

5 Me gusta

Si me cambia Fernando Luque por Gonzalo Bernardos lo entendería. ¿Tan mal fario le da Fernando Luque? ![]() .

.

2 Me gusta

Yo, como muchos otros inversores, seguirán Morningstar por los servicios que ofrece, tanto a nivel informativo como de herramientas, realmente prácticas.

Lo que no entiendo en la política de Morningstar España es que su editor para España, Fernando Luque, se dedique a publicar artículos con información privada sobre sus inversiones, que aunque efectivamente empiezan con el sabido disclaimer de no recomendación de inversión, no me parece correcto. Tendría más sentido y sería más serio que se dedicara a gestionar e informar imparcialmente, con el rigor que se merece Morningstar.

Adjunto el artículo origen de este comentario:

Un saludo.

9 Me gusta

No hay problema en explicarlo. Claro que no baso las tesis de inversion en los medios, pero sí que estos me parecen utiles como “señales contrarian”. Las he utilizado durante muchos años para ajustar la cartera puntualmente (ademas del rebalanceo automatico) y me ha ido muy bien. Y lo mismo con determinados personajes que a menudo se dejan llevar por las modas.

De hecho, algunas de mis aportaciones extraodinarias a fondos han sido siempre siguiendo momentos de alto “ruido mediatico” (2009, 2011, 2020, etc).

De todas formas, mi intranquilidad venia sobretodo, tal como he comentado, por tener titulos individuales en cartera y por las regulaciones que creo que afectaran a algunos sectores en un futuro proximo (de hecho, ya lo estan haciendo). Lo de F. Luque ha sido la “puntilla”…

Y que quede claro que valoro mucho la informacion que proprociona Mornigstar, y la divulgacion financiera que hace el propio Sr. Luque. En todo caso, creo que muchas veces especula mas que invierte con su cartera, y eso le acaba pasando factura (ademas de que en mi opinion no parece en concordancia con la imagen que transmite la empresa para la que trabaja…)

11 Me gusta

2 Me gusta

Otro ejemplo de que con China siempre lidiamos con otra raza de animal completamente distinto.

Por un lado no son halagüeñoslos datos de consumo, pero por el otro, esto es lo bueno de no haber gastado toda la pólvora, aún les quedan recursos para estimular

5 Me gusta