Estas comparaciones las carga el diablo ya que no es lo mismo la cartera de Magallanes que la de AzV (llevo ambos).

Las empresas del primero son claramente menos volátiles y cíclicas por lo que se supone que el precio objetivo puede tardar más en materializarse que en el segundo caso.

Ojo que Magallanes también tiene empresas de estas aunque en bastante menos porcentaje total. Y a diferencia de Azvalor tiene más tendencia a mantener acciones bastante cíclicas a precios bastante superiores que AzValor cuando han coincidido en la misma empresa.

Tal vez una de las razones por las cuales el fondo Europeo y el microcaps cayeron bastante el año pasado, sin llegar a los niveles de Cobas.

AzV Internacional me da la sensación que “tradea” las posiciones más nerviosas lo cual no veo con mal ojo en vista de los sectores donde actualmente se posiciona y que el ciclo inflacionario en MMPP parece que no acaba de arrancar.

Añadidos al primer mensaje.

Tanbien ha añadido que:

no parece que la realidad del 80-120% rotación se corresponda con el mensaje que nos cuentan los gestores de

“sólo operamos por fundamentales, sin market timing, En empresas de calidad con foso defensivo …”

Hay gente que opera por fundamentales pero que vende a la mínima que los resultados de un trimestre son algo peores de lo esperado.

Cuando la cotización de una empresa cae un 10% o más en un día no sólo venden los que intentan hacer market timing sinó también los que su análisis fundamental está demasiado enfocado a una evolución demasiado favorable de la empresa.

Ojo con confundir calidad con que los números de una empresa siempre serán los que el mercado espera.

Tiene más razón que un santo, por eso a veces recomiendo ir al subyacente y ver si pasa la prueba del algodón. Cojan un histórico de carteras de un gestor y comparen sus posiciones. Si los nombres que van apareciendo no tienen un alto índice de coincidencia, posiblemente haya algún “Donde dije digo, digo Diego”.

Llevas mucha razón.

La capacidad para controlar ese impulso es tan importante en la inversión como en el resto de ámbitos:

“Yo entrenaba 4 años para correr solo 9 segundos. Hay personas que por no ver resultados en dos meses se rinden y lo dejan. A veces el fracaso se lo busca uno mismo”.-Usain Bolt" (visto en twitter de Run4Fun)

Creo que aquí hay dos factores que pueden desvirtuar mucho el dato, por una parte las entradas/salidas netas de patrimonio que haya tenido el vehículo, en aquellos donde han habido movimiento relevante de patrimonio la rotación habrá sido mayor que si el patrimonio ha sido estable. Y por otra la que ya apuntas, gente con dos vehículos distintos, puede estar promoviendo el movimiento de partícipes de un vehículo a otro, lo que acaba llevando al primer escenario apuntado, movimiento de patrimonio y por lo tanto mayor rotación, que poco tiene que ver con movimiento de cartera (y si queréis un ejemplo de lo irrelevante del dato cuando entra mucho patrimonio mirad True Value en 2017)

el cálculo de la CNMV considera todos los movimientos de patrimonio del fondo o sicav, si entra dinero este se invierte (más compras) o si sale se hace liquidez (más ventas), en ambos casos es rotación de la cartera forzada

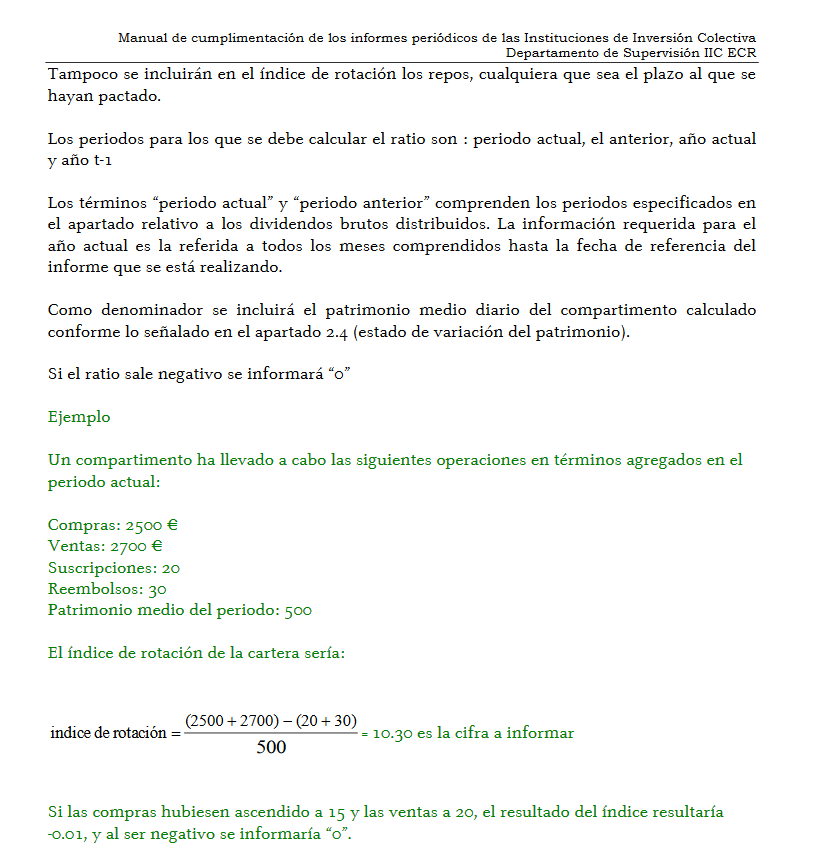

Veo que la fórmula difiere de la que en su día indicó Antonio Rico. Sería bueno saber si las dos son válidas (lo cual llevaría a valoraciones inexactas al ser muy diferentes) o cuál de ellas es.

Según esta última, las suscripciones y reembolsos incluso pueden ayudar a “disimular” una rotación excesiva en un fondo. También es cierto que vender el 50% de tus posiciones un día y volver a comprarla al siguiente significa un 100% de rotación cuando realmente “sólo” se ha reposicionado el 50% de la cartera. Me resulta preocupante, no obstante, que fondos que téoricamente tienen una filosofía de comprar y mantener tengan semejante rotación.