Hola @mdejuan, muchas gracias por tu cercanía y disponibilidad para responder a nuestras preguntas u observaciones.

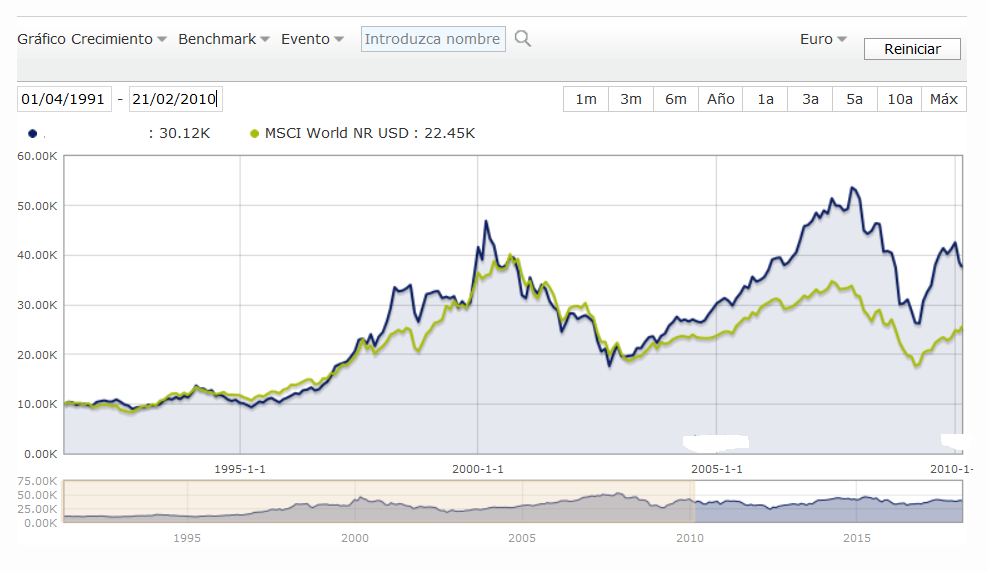

No me acaban de convencer los argumentos para elegir el Ibex (aunque sea con dividendos) como índice con el que compararse, aunque te ampares en el contundente argumento de autoridad de que es lo mismo que hace Warren Buffett al elegir el S&P 500. Es cierto que el mercado de referencia de los españoles es el Ibex 35 (no hay más que oír a los periodistas que hacen la crónica de la bolsa para los telediarios), pero creo que también lo es que el nivel de cultura financiera de los argonautas está bastante por encima del inversor medio español, ya que son conscientes de que invierten en un fondo que puede comprar empresas de cualquier país del mundo, y de hecho el porcentaje de su inversión en el mercado español es minoritario y presumiblemente seguirá siéndolo. Por eso, EMHO, no parece que ni Ibex 35 ni S&P 500 sean los índices más apropiados con los que compararse. Ningún fondo tiene un índice perfecto en el que mirarse, salvo los que los replican, pero dado que tu mercado es el mundo, se me ocurre que tal vez índices globales como el MSCI World Index o el ACWI serían más adecuados.

slight_smile:

slight_smile: