Hola @hipotrader, ni idea de si hay otros comparadores mejores. En mi caso, en las Cartas mensuales del Argos siempre incluyo la comparativa frente a los índices siguientes: Ibex35 (nominal), Ibex35 con dividendos brutos, IGBMTotal (con dividendos brutos), S&P500 con dividendos brutos y el Eurostoxx50 con dividendos brutos. El Ibex nominal lo incluyo sólo porque es el que normalmente los inversores escuchan en televisión o ven en prensa. Pero siempre les refiero al Ibex con dividendos brutos. Desde el inicio- que hay dos- el S&P500 es el que nos ha dado un revolcón siempre. Cuando digo que hay dos “inicios” me refiero a lo siguiente (los argonautas lo saben porque lo he comentado desde el principio). El inicio “oficial” del fondo fue el 16 de diciembre de 2010, cuando la CNMV nos da el alta del fondo y cuando comienza el valor liquidativo. Pero hasta el 21 de enero de 2011 no pude empezar a “asesorar”, por lo que ésta es la fecha de inicio “real” del fondo o mejor dicho de mi labor. Evidentemente cuando digo que “estoy batiendo al indice desde inicio” me refiero al inicio real… cuando pude empezar a “trabajar”. Normalmente no debería haber mucha diferencia entre que un fondo comienza su andadura y que el gestor o el equipo gestor comienza a dar órdenes- quizás uno o dos días-, en nuestro caso sí fue un plazo importante… y además significativo porque desde el inicio oficial al real, el mercado había subido 10% mientras yo comenzaba ligeramente en negativo (por efecto de la comisión diaria en ese plazo de tiempo). Es decir, básicamente comencé a “asesorar” con una desventaja de diez puntos frente al mercado. De ahí que siempre incluya las dos fechas de inicio. Desde entonces (21-1-2011) hasta aquí las rentabilidades promedio de cada índice han sido las siguientes: Ibex nominal: -1.26%; Ibex con dividendos brutos: +3.72%; IGBM Total: +4.39%; S&P500 con dividendos brutos: +13.67%; Eurostoxx50 con dividendos brutos: +5.20%… el Argos: +5.37% Es decir, frente al índice que tenemos en mente a la hora de compararnos (los demás los incluí como información extra a los inversores, el Argos no sigue ningún índice) que es el Ibex35 con dividendos brutos le estamos sacando +1.66% de media anual. Siempre les he dicho a los argonautas que “no sé si terminaremos batiendo al mercado o no, pero que nunca les ocultaré la comparativa”… de hecho hemos tenido tiempo en el que hemos estado por detrás del mercado… y otros periodos en los que hemos estado bastante mejor. A largo plazo, cuando echemos la vista atrás no sé lo que lograremos; espero que hayamos superado al mercado y espero que lo hayamos logrado por más de tres puntos de media anual (por ejemplo, si te fijas el diferencial en dividendos en estos algo más de siete años entre el Ibex y el Ibex con dividendos ha sido del 4.98% a fecha de hoy… cuando históricamente el diferencial o rentabilidad por dividendo estaba entorno al 3.25%, lo que significa que en estos años, la comparativa nos ha restado 1.73% de ventaja. Ojo… no es ninguna excusa- lo que estoy sacándole son esos 1.66% de arriba-, pero es explicar lo que podría comparar a futuro “si el diferencial de dividendo deja de ser el 4.98% y retorna a niveles de 3.25%”- que no sé si sucederá así, obviamente.)

Perdona por la longitud!!!

No hay nada que perdonar. Gracias por la explicación.

Has citado varias veces a Buffett, el cual apuesta contra los gestores a que no baten en el largo plazo al S&P500.

¿Crees que podrás batir cuando lleves 20 años a un fondo indexado al S&P500?

Un saludo.

Hola @hipotrader…Buffett usa el S&P500 por el mismo motivo que yo uso el Ibex35 (o mejor dicho, es “su” razonamiento el que yo utilicé para elegir el Ibex- o Robert Vinall para elegir el Dax, por poner otro ejemplo). La apuesta como tal la hizo respecto a los hedge funds, pero creo que serviría igual para la inmensa mayoría de los gestores. No se trata aquí ni de echarme flores ni de vender nada (que nadie piense lo contrario!!). Vamos a explicarlo: La gestión pasiva es la recomendación básica que yo le haría (de hecho …lo he hecho, al menos en el libro último) a cualquier inversor- incluso antes de ofrecerle el value que, lógicamente, pienso que es mejor opción… pero no todo el mundo tiene que sentirse cómodo con él. La gestión pasiva (indexarse a un índice… o a cuatro) tiene una ventaja principal: costes muy bajitos y una “desventaja”: no va a batir al índice nunca (de hecho está montado para ello). Eso- el no batirlo- no es tan malo, ya que la rentabilidad del mercado no es mala. Recordad que en el muy, muy largo plazo (próximos 50 años por ejemplo) podemos pensar que el mercado nos ofrecerá rentabilidades anuales medias del 10% con dividendos. Supongamos que sea un 9% y que si invertimos continuamente en un ETF obtenemos de media un 8.90% anual…eso no es una mala rentabilidad.

Respecto al porqué recomendar de inicio (y el porqué Buffett también lo recomienda) la gestión pasiva frente a la gestión activa, el motivo es que en líneas generales el 90% de los gestores no baten al mercado. Por lo tanto, para ello mejor invertir en el índice y olvidarse de buscar “un buen gestor”. El hecho de que no lo batan no es, como dirían los académicos, porque el mercado es eficiente. No lo es. Lo que sucede es que la inmensa mayoría de los gestores construyen carteras muy, muy parecidas al mercado (en el libro y usando los datos del prof. Pablo Fernández sobre los fondos de bolsa españoles, creo que la correlación promedia era el 95%)… con lo cual si el “gestor activo” lo que hace es “cuasi indexarse” - lo que yo vengo años llamando “gestión replicativa”- y le cobro unas comisiones del dos o dos y pico por ciento (más los costes ocultos que si seguimos los cálculos de John Bogle pueden suponer otro tanto)… es prácticamente imposible que batan al mercado de forma consistente. Y, claro, no lo logran.

Sin embargo entre los gestores que batn al mercado, la inmensa mayoría son del enfoque o escuela value investing (yo soy un mindundi y en estos siete años- con la salvedad de la extraordinaria cantidad de “dividendos” que ha pagado el Ibex- le estoy batiendo por casi dos puntos de media… y no han sido años “sencillos”).

Dado que mis inversores son españoles, su mercado de referencia es el Ibex35 con dividendos brutos no el S&P500… pero también estoy convencido que en los próximos veinte años, ni el Ibex estará con rentabilidad promedio tan baja ni el S&P500 tan elevada como en los últimos siete años… por lo que ambos, más o menos, obtendrán rentabilidades parecidas. En mi caso, creo y espero que sí sea capaz de batir al mercado igual que hasta ahora… pero obviamente no puedo garantizar nada más que intentarlo y ser lo más transparente posible ante los argonautas.

Un abrazo

Hola @mdejuan, muchas gracias por tu cercanía y disponibilidad para responder a nuestras preguntas u observaciones.

No me acaban de convencer los argumentos para elegir el Ibex (aunque sea con dividendos) como índice con el que compararse, aunque te ampares en el contundente argumento de autoridad de que es lo mismo que hace Warren Buffett al elegir el S&P 500. Es cierto que el mercado de referencia de los españoles es el Ibex 35 (no hay más que oír a los periodistas que hacen la crónica de la bolsa para los telediarios), pero creo que también lo es que el nivel de cultura financiera de los argonautas está bastante por encima del inversor medio español, ya que son conscientes de que invierten en un fondo que puede comprar empresas de cualquier país del mundo, y de hecho el porcentaje de su inversión en el mercado español es minoritario y presumiblemente seguirá siéndolo. Por eso, EMHO, no parece que ni Ibex 35 ni S&P 500 sean los índices más apropiados con los que compararse. Ningún fondo tiene un índice perfecto en el que mirarse, salvo los que los replican, pero dado que tu mercado es el mundo, se me ocurre que tal vez índices globales como el MSCI World Index o el ACWI serían más adecuados.

Hola @scribe, gracias a ti. Dejando dicho que por supuesto cada uno puede tener su opinión al respecto, te diré que la mía no sólo se basa en Buffett (ahora usa el S&P500 pero de donde tomé la referencia- y así lo incluí en la Carta de Noviembre de 2016 del Argos- fue de su partnership… y a Robert Vinall, como digo, le pasa lo mismo). Digamos que hay dos “enfoques” sobre el mercado a batir. Y hay que insistir en que aunque ahora parezca que el Ibex ha sido fácil… ningún índice bursátil es sencillo de batir (sobre todo incluyendo dividendos; sin dividendos, esto es “nominal” le estoy sacando un +6.65% anual) ya que, al largo plazo, hay pocas diferencias y más o menos rondarán esos tradicionales 10% que a todos nos han comentado en más de una ocasión. Quiero decir con ello que en Diciembre 2010 no elegí el Ibex porque “sabía que iba a hacerlo peor que el S&P500”.

Los dos enfoques vienen a ser, más o menos los siguientes: a) El índice debe reflejar la cartera del inversor más o menos b)El índice viene a ser lo que el inversor medio iría a comprar si no decidiera pagar una comisión para que alguien se lo gestione.

La inmensa mayoría de la industria de fondos, en especial en España, suele usar el primer enfoque. De ahí que salvo los fondos value sus tracking error sean tan pequeños- están replicando al susodicho índice. Pero si este enfoque tiene sentido, lo tendrá más cuanto más se parezca a la cartera… en cuyo caso, llevado al extremo, el mejor índice del Argos (o cualquier otro) es “su propia cartera” sin gastos ni comisiones… obviamente aquí ya podemos concluir que nadie es capaz de batirse a sí mismo “sin incluir los gastos y comisiones”. Es lógico que si un fondo tiene una especialización hacia pequeña capitalización, la rentabilidad promedio de dicho segmento pueda diferir de un índice más amplio y podría entender que usen el índice de pequeña capitalización en vez de otro. Pero se supone que un gestor debe tener libertad para poder elegir que empresas tener en cartera y cuales no, independientemente de si figuran en uno u otro índice. ¿Quien lo hace mejor: un gestor que se “escuda” (con respeto lo digo, no me malinterpretéis) en que debe comprar empresas de un determinado índice… y cae más o menos lo mismo que ese índice… o un gestor que pensando que esas empresas están caras decide mantener la cartera en liquidez mientras el mercado se desploma? Según mi opinión el segundo; según la industria vendrían a decir que “no es justo comparar una cartera que está en liquidez con el mercado de bolsa cuando éste se desploma” (Cuando es al revés- el gestor en liquidez y la bolsa subiendo- parece que no le molesta a nadie) slight_smile:

slight_smile:

En el segundo caso- que es mi enfoque- se basa en que si tengo libertad de acertar y equivocarme, mi único objetivo no es pensar en qué está haciendo un determinado índice (al que no tengo intención de “seguir”) únicamente tratar de encontrar valor allá donde se encuentre; unas veces en liquidez, otras en grandes empresas, otras en pequeñas o diminutas, otras en el mercado nacional, otras totalmente fuera…mi único interés es que lo que mis argonautas (que no pienses que son expertos en inversión, son mis antiguos clientes del banco y nuevos amigos… pero salvo en algunas excepciones, la inmensa mayoría de ellos su opción por defecto es el Ibex35) podrían hacer o conseguir por su cuenta, pueda yo generarles mayor rentabilidad.

Cuando entre 2014 y parte de 2015 el Ibex me estaba dando sopapos, nadie salió en defensa de “es que tienes mucha liquidez, no te preocupes”… y por supuesto tampoco yo lo pretendía. Mi cartera puede tener muchas variaciones a lo largo de los años, unas veces con más bolsa y otras con menos, unas más “Ibex” y otras con nada- no lo sé por anticipado- … pero dado que el mercado a batir no es sencillo (otra cosa sería si mi índice a batir fuera “la inflación medida por el IPC”), creo que mientras los argonautas entiendan el planteamiento, es suficientemente honesto el verlo así. Insisto- y no es por dar el argumento de autoridad de Buffett- de que cuando leí su “explicación” a los inversores de su partnership me pareció totalmente lógica y razonable.

De nuevo gracias a vosotros por preguntarme… es la mejor forma de que vayamos aprendiendo (todos… yo también)

Un abrazo

Artículo reciente de Fernando Luque sobre el tema que hemos tratado en los últimos comentarios, en el que se confirma que se pueden contar con los dedos de una mano, y sobran dedos, los fondos de RV Española que utilizan como índice de referencia uno con dividendos reinvertidos; así como algunas prácticas sui generis a la hora de designar el benchmark.

No lo había visto… pero sí, en España que yo supiera sólo el Argos y Cartesio lo hacen. En mi caso, como digo es sólo una cuestión de seguir el ejemplo de Buffett, Graham y los demás value americanos (y otros en Australia, Suiza, etc)

Yo creo que tanto un inversor particular, como un gestor de fondos deberían de compararse a largo plazo con la rentabilidad de un fondo global de gestión pasiva.

Con un fondo de este tipo, haciendo aportaciones períodicas, dedicando MUY pocas horas al año para realizar dichas aportaciones, podríamos esperar una rentabilidad anual media de un 8% durante los próximos 20 años (yo no lo sé pero parece que en esto hay un cierto consenso). No hay que tomar decisiones de en qué mercados invertir, no hay que emplear tiempo buscando buenos fondos de gestión activa, ni buscando en qué acciones invertir, ni ver la macro, ni la micro, … Por su puesto, sí habría que leer este foro que es muy gratificante

Partiendo de esta referencia, el inversor y el gestor deben decidir si emplear MÁS horas anuales de análisis y estudio les merece la pena, es decir si gracias a esas horas van a batir al tipo de gestión que menos horas de gestión necesita.

Porque de qué nos sirve que un gestor de fondos bata a su índice de referencia, si no bate también al fondo global de gestión pasiva. Para mí no sería un consuelo.

En tu caso concreto, @mdejuan, que hayas batido el ibex 35 con dividendos empleando, por ejemplo, 7 años x 220 días al año x 8 horas al día = 12.320 horas (por poner un número concreto), pero que no hayas batido al fondo global de gestión pasiva, creo que no es un buen resultado como gestor ya que tú has elegido el mercado donde invertir, has empleado tiempo en elegir los activos de ese mercado y, por lo tanto, deberías de vencer al fondo global de gestión pasiva. Por que si no, ¿qué sentido tiene emplear tantas horas?

Nota: Esta última idea no quiero que suene a reproche, es un opinión que me gustaria debatir.

Un saludo y muy agradecido por el diálogo.

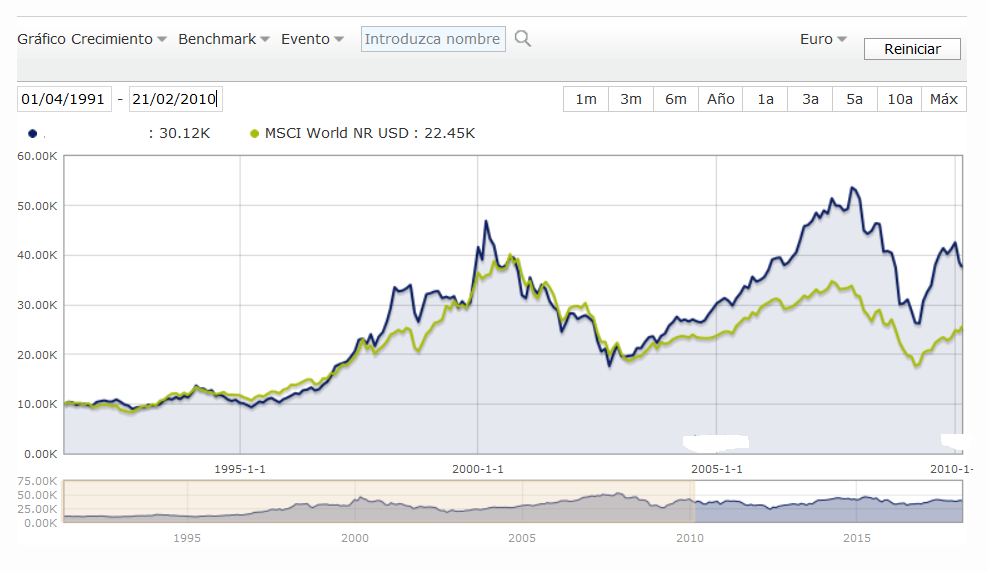

El problema @hipotrader es que si nos ponemos a comparar todo con un índice mundial con dividendos tipo MSCI World NR igual perdemos totalmente de vista de donde sale realmente la rentabilidad del fondo en cuestión y simplemente son resultados de una estrategia en concreto que durante los últimos 10-15 años lo ha hecho mejor que el conjunto del mercado pero igual los siguientes 10-15 años lo hace mucho peor.

Fíjese este gráfico. Si no le digo nada más igual piensa que se trata de un gran fondo, suponiendo que los datos de Morningstar sean correctos en este caso (lo que tal vez sea mucho suponer).

Si quiere averiguar el fondo en cuestión ya fue protagonista de otro hilo:

y la verdad es que aunque cocino los datos para que salga lo que quiero poner de ejemplo, en este caso no me ha sido necesario buscar mucho, un fondo mediocre de RV española había batido al índice mundial simplemente por el mero hecho de ser de RV española.

Algo por otra parte que deberían recordar todos los demasiado partidarios de según que indexaciones. Que en vista de según que resultados a medio-largo plazo no terminen sufriendo del mismo mal que muchos inversores en fondos, de cansarse y querer cambiar las reglas de la indexación cuando otras reglas parecen funcionar mejor.

@agenjordi, gracias por la aportación.

No quería decir que un fondo sea bueno, ni que se deba entrar en él, por el hecho de batir a un fondo global de gestión pasiva. Es decir, no es condición suficiente, pero sí me parece una condición necesaria batirlo (o en el peor de los casos, pensar que se batirá en el futuro) para pedir a inversores que participen de dicho fondo.

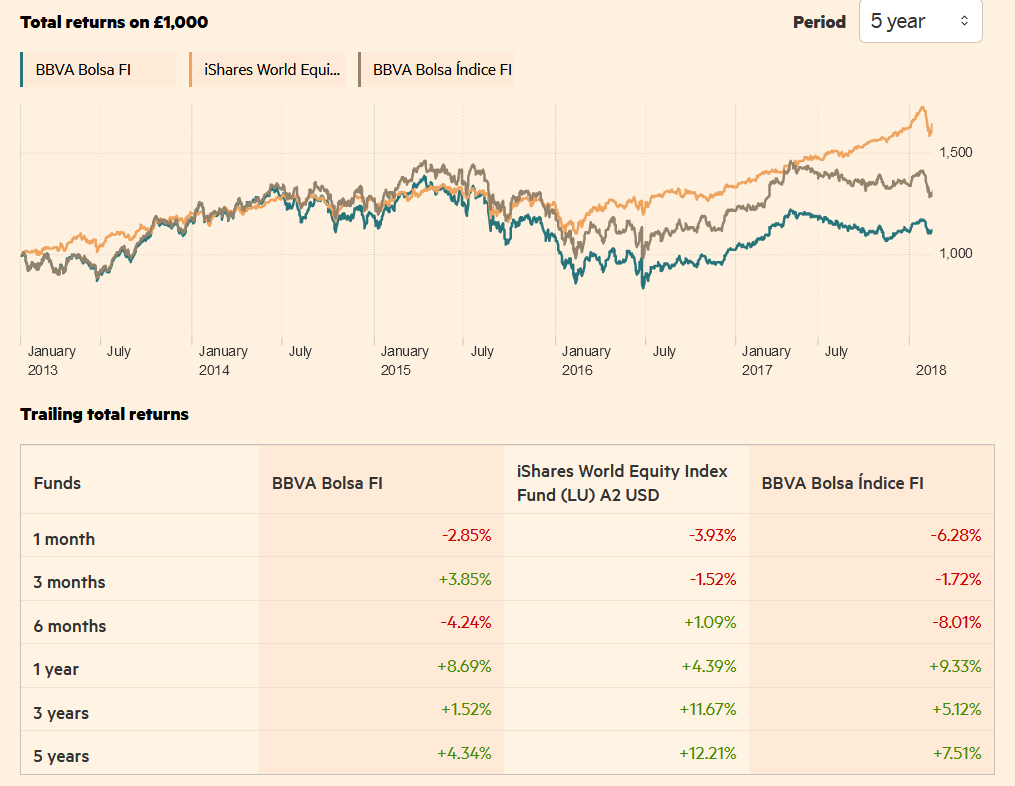

De todas maneras, tiene usted razón, es necesario más información para tomar una decisión. Para contextulizar mejor el fondo objeto de estudio, pienso que sería interesante añadir también el fondo de gestión pasiva del mercado al que pertenezca el fondo. En ese caso veríamos que el fondo BBVA Bolsa FI no es capaz de batir al un fondo de gestión pasiva de su propio mercado.

No he cogido un periodo tan amplio como el suyo porque el fondo indice empezó más tarde:

Por cierto, ¿cómo consigue hacer la comparación con el MCSI World NR USD? ¿Qué texto o código hay que meter?

Si miramos con datos más recientes, vemos que no gana a los fondos pasivos (ni de su mercado, ni del mercado global: :

(en este caso no dispongo de más de 5 años)

Reciba un cordial saludo.

“En el universo de gestores los resultados obtenidos en el mes en general han sido positivos para la mayoría de los productos. Destacando con las mejores rentabilidades el Okavango Delta FI de Jose Ramón Iturriaga, con una rentabilidad de 6,04%, gracias a su buen stock picking”

Esto es lo que leí en un artículo de finect. A pesar de estar escrito ya avanzado el mes de febrero, creo que se refieren a las rentabilidad del mes de enero.

Ya saben que yo tengo un especial cariño a determinados gestores que traducen el potencial bursátil en función del minuto de juego de un partido de futbol y lo digo por aquello de que en nuestro país eso simplifica mucho -dada nuestra afición al balonpie- el hacerse una idea de si los mercados están más o menos baratos.

Tan sólo un pero a ese párrafo, y lo digo porque evaluar el buen hacer de un fondo, y por tanto cualificar el stock picking en un mes, es una barbaridad, naturalmente por ser demasiado tiempo, demasiado largo, ¿No creen? ¿No creen que sería mejor analizar las rentabilidades del stock picking por semanas?

El problema sigue siendo parecido. Hace 10-12 años nos habríamos decantado a todas luces por fondos españoles muchísimo antes que americanos. Ya puede ver la diferencia de comportamiento desde entonces.

De hecho recuerdo por allí 2006 cuando algo antes Paramés empezó a recomendar cambiar el grueso de la cartera de España hacia fuera como se le criticó bastante por ello porqué, a ojos de datos pasados suponía salirse de lo que parecía que había funcionado mejor y estaba funcionando mejor en aquellos momentos. En alguna conferencia recuerdo incluso como algún cliente, micro en mano (que tiempos aquellos que se hacían las preguntas y veías el tono de las mismas y como “respiraba” la clientela) comentaba como aquella decisión le había hecho “perder” una buena cantidad el último año en forma de menores ganancias.

Le voy a poner otro ejemplo, fíjese por ejemplo en este fondo que le voy a poner de Biotecnología. Bate a su índice y bate de forma tremenda (casi obscena) al MSCI World NR.

Pero ¿estamos midiendo lo bien que lo ha hecho el sector o lo bien que lo ha hecho un gestor ? ¿Qué cree razonable esperar los próximos 10 años, que siga este comportamiento muchísimo mejor, que se estabilice algo o que haya una fuerte reversión a la media?

Efectivamente podemos señalar que se trata de un fondo totalmente sectorial, pero dado dicho comportamiento tan diferencial de este sector, cualquier gestor de renta variable global que haya tenga un sesgo importante hacia el mismo habrá obtenido un plus importante, no por su calidad de gestión sinó simplemente porqué igual tiene cierto gusto hacia valores de este sector.

Teniendo en cuenta que el fondo se suele apalancar de lo lindo, yo más bien, sin haber visto su cartera esas semanas, apostaría más bien a que el buen comportamiento del fondo se basó en una cobertura en toda regla.

Ya tiene guasa que se hable de stock picking a pocos días vista y encima cuando el gestor suele tener posiciones considerables en índices.

Me he reído mucho con todo su comentario.

En todo ese tipo de páginas y prensa financiera existe una presión por publicar artículos con frecuencia, y eso acaba siendo enemigo de la calidad y de la relevancia. La mayoría de ellos no tienen el menor interés, y si uno quiere darse cuenta de ello de forma diáfana no tiene más que dejarlos aparcados y leerlos tres meses después, por ejemplo. No he propuesto un plazo muy largo, pero es más que suficiente para apreciar que ya por entonces esa noticia no tiene valor alguno, que las rentabilidades en un mes concreto no significan nada.

Veo cantidad de inversores pendientes de lo que hace Aryzta en el día, o Teekay y sus hijas. Más allá de poder hacer alguna broma con ello, ¿qué importa? ¿Vamos a evaluar el trabajo de un gestor por lo que hace una acción de entre muchas de la cartera en un día o semana determinados? Es absurdo.

Parece que olvidamos que los gestores no son dioses, que no van a acertar con todas sus elecciones y que con que acierten más que fallen puede ser suficiente. Es más, incluso fallando más que acertando, si el acierto medio es muy superior a la pérdida media también vale.

En lugar de perder el tiempo con noticias efímeras, mejor haríamos en tomar perspectiva y dedicar nuestro tiempo a leer información de calidad, como la de +D. Bueno les dejo, que me acaba de llegar la notificación de que el Dax ha entrado en pérdidas ![]()

Vamos que lo que nos está Vd. diciendo es que lo que realmente importa es acertar con el Asset Allocation

Por Dios!!! Eso se avisa con más tiempo. Corra, corra…, que usted aún puede salvarse ![]()

Les dejo que me voy a comprar unas Almirall y unas Inditex. Pirulas y pret-a-porter, el alimento de los campeones.

Coñas aparte, eso es precisamente lo que hace que en muchas ocasiones no haya consenso en cuál es la referencia más adecuada para un fondo. Si nos ceñimos a buscar un índice que sea lo más parecido posible a la cartera del fondo, es posible que no les estemos haciendo justicia al gestor. Si su universo de inversión, por ejemplo, es global y en cartera tiene sobre todo en emergentes ¿deberíamos usar como referencia el MSCI Emerging? A lo mejor el gestor ha optado por esas regiones como forma de aportar valor, pero en cuanto vea oportunidades en otro sitio o sector, rotará la cartera sin contemplaciones. ¿Se vuelve a cambiar el índice de referencia? No sería justo para ese gestor, que tal vez aporta valor con el assett allocation en lugar de un cuidadoso stock picking.

Creo que establecer una buena referencia exigiría valorar caso por caso y ver si el gestor sobrepondera una región o sector de forma coyuntural o lo hace de forma sistemática y ya entonces determinar el índice más adecuado en consecuencia.

Para mí, la referencia del Argos no debería ser el Ibex, tenga o no dividendos incluídos. No es una situación análoga a la de Buffett con el S&P 500. Berkshire tiene y ha tenido mucho más mercado doméstico que Argos y además no son comparables un índice tan amplio y representativo de buena parte de la economía mundial con un índice muy poco representativo y descompensado como el Ibex. Pero en fin, hoy en día los índices son fácilmente accesibles y cada cuál que tome el que quiera.

He leído vuestros comentarios- y me han hecho mucha gracia(así da gusto). Lo cierto es que el tema de cómo calificar a un fondo sólo en base a la rentabilidad y la volatilidad es, lógico que se mire, pero también es una información muy pobre sobre lo que el gestor de dicho fondo está haciendo. (Obviamente la broma sobre la rentabilidad de un mes… es mucho peor!), pero en cualquier caso al final depende de que cada uno de los inversores entiendan que necesitan analizar. Lo que entiendo que es importante es que, desde el inicio del fondo, se plantee a los futuros inversores los parámetros sobre qué se va a intentar hacer, en qué datos considera relevante que deben mirar esa evolución y cuáles son accesorios. Por ejemplo, ayer en la Reunión Anual del Argos en León (que en broma llamamos “Guateque para capitalistas” porque no llegamos al número de asistentes al Woodstock para capitalistas de Buffett) les comentaba respecto al diferencial que estamos obteniendo frente al Ibex35 con dividendos brutos cómo en estos siete años el “dividendo” ha sido aproximadamente de cinco puntos cuando tradicionalmente es de tres o tres y poco. Les insistía en que aunque eso es lo que puedo suponer que a largo plazo volverá a ser lo normal, de momento lo único que puedo decir es el dato real que tenemos hasta la fecha. Lo otro es escudarse. Puedes explicar las cosas para que todo el mundo entienda “con qué marea” te has enfrentado estos años… pero los datos son los que son.

En Junio del año pasado un lector me decía, más o menos, que al ir por debajo del mercado quizás debería dedicarme a otra cosa. Contestándole de buen tono (el suyo también había sido educado) le decía que puedo entender que sea idiota cuando el mercado me saca un punto (coincidió casi el mejor momento del mercado con el peor del fondo en el año)… pero entonces también debia ser idiota cuando un par de meses antes yo le sacaba al mercado más de dos puntos anuales. O viceversa y no era tan idiota (cuando le volví a ganar…el lector me felicitó; buena gente). Lo que quiero decir con esto es que si los inversores reciben una explicación desde inicio de qué es lo que pretendes hacer y, en base a eso, cómo consideras adecuado que se te mida… no hay que buscarle más pies al gato. Obviamente siempre habrá distintos pareceres- y momentos en los que realmente parezcas imbécil (en mi caso muy habitual)- pero la transparencia ante los dueños del patrimonio, que sois los inversores, me parece fundamental.

Sobre un “buen o mal gestor”, en su día puse una tabla de un inversor value que en cinco años (cinco años ya es un periodo significativo) el mercado con dividendos brutos obtuvo de media un 28% anual. El gestor obtuvo un 8% anual. Con esos datos cualquiera pensaría que este tío era idiota perdido… era Seth Klarman, aquél de quien Buffett ha dicho que si tuviera que dejar que su dinero lo gestionara alguien sería Seh Klarman.

Como os decía antes, a veces la rentabilidad per se no dice realmente qué tal es un gestor.

Un abrazo y seguir así. Da gusto leeros.

PD: @arturop, por cierto… alejaós del Asset Allocation! Lo que nos han dicho de su importancia es totalmente erróneo

No, la referencia no era el S&P500 en el partnership. No recuerdo la cita concreta (aunque en la Carta de Noviembre 2016 la tenéis) pero básicamente era algo así como “aunque nuestra cartera no se va a parecer en nada al Dow Jones, éste sería el índice por defecto que cualquiera de vosotros- clientes- utilizaríais… y no es un índice fácil de batir”.

En el caso del DAX para Robert Vinall- en su última carta de RV Capital- comentaba lo mismo; la mayor parte de sus inversores- la inmensa mayoría- son alemanes y su índice de referencia es el DAX… su cartera no tiene mucho comprado en Alemania en estos momentos.

Pero el planteamiento de los tres es el mismo: si a mí mis argonautas me van a pagar unas comisiones (que por cierto, al pasar nuevamente de los diez millones volvemos a tener rebaja de comisiones) es por hacerlo mejor de lo que ellos, por defecto harían. Y la inmensa mayoría de mis argonautas lo que harían por su cuenta sería comprar el Ibex