estos etfs que comentáis (los pongo abajo) han reflejado el incremento de los dvdos de las empresas que poseen año a año?..son sintétiticos o de réplica física?

•Powershares Stoxx high dividend low volatility 15

•Ishares euro dividend 13

•Wisdomtree emerging equity

•SPDR S&P US Dividend Aristocrats UCITS ETF (IE00B6YX5D40).•SPDR S&P Euro Dividend Aristocrats UCITS ETF (IE00B5M1WJ87).

•SPDR S&P Pan Asia Dividend Aristocrats UCITS ETF (IE00B9KNR336).

Compañero, te cuento mi punto de vista (y no contesto a tu pregunta, lo siento).

Tipo de réplica

Esa separación entre distintas formas de replicar etfs no la sigo (sí, lo sé, es importante). Hace poco apunté en mi base de datos de inversión y etfs este enlace que creo explica muy bien los tipos: https://es.fundspeople.com/news/los-tres-tipos-de-replica-de-los-etfj

El motivo es muy simple, son los mejores etfs que en vista a mi estrategia he conseguido encontrar.

Dividendos

Estos etfs replican índices salvo creo el caso del ishares euro dividend que su índice (stoxx dividend 30) es distinto y reparte más dividendos a cambio de un retorno inferior en precio (existe un etf que lo réplica tal cual). Con esto te quiero decir que los dividendos de las empresas claro que se reflejan en el etf ya que puedes comprobar el retorno del etf con los dividendos incluidos y compararlo con su índice que asumes está bien calculado.

PD: En mi caso espero recibir un buen pico de dividendos con los 3 etfs que tengo este año.

Yo también he estado mirando este tipo de ETFs y creo que son muy serios candidatos a formar parte de la base de mi cartera (entre 50% y 70%). A complementar con empresas individuales que tengan mas crecimiento previsto y donde el dividendo es menos destacable o nulo.

Los que mas he mirado son los de SPDR, que son de réplica fisica (corrigo: replica fisica de los principales componentes) y domiciliados en Irlanda.

Personalmente, analizando los componentes de cada etf, prefiero ir comprando los etf “por zona” (us, euro, uk, panasia y emergentes) al etf “global”. Miré el global y no compraria la mayoria de acciones, en cambio cuando miro los de por zona (vale, en el panasia y emergentes no tengo ni idea) me encuentro con los sospechosos habituales que salen en todos los rankings de empresas de dividendos. Ademas, comprando por zona daria un TER medio menor, ya que los US, EUR y UK tienen un TER mas bajo que el Global y ademas, tengo previsto que pensen mucho mas.

El articulo de just ETF me parece muy interesante, y hay que ver las diferencias entre unos y otros. Me parece importante la diferencia entre “high yield” y “dividend aristocrats”.

Estaba pensando en contratar este ETFen Degiro. ¿Alguien sabe si es un ETF de acumulación o de distribución (reparte dividendo)?

En los ETFs de reparto de dividendo de USA, ¿hay doble imposición tributaria (USA y España)?

Al ser ucits y estar domiciliado en Irlanda, no tiene doble tributación. En degiro recibirá el dividendo bruto y luego vd es el responsable de “apañar cuentas” con Hacienda.

Con respecto al tema de doble imposición, es cierto que al estar el ETF domiciliado en Irlanda no efectúa retenciones en origen sobre el dividendo que reparte, pero lo que no puede evitar el fondo al cobrar ellos el dividendo de las empresas que componen el fondo son las retenciones en origen de las Haciendas de los países en los que residen las empresas. En el caso de USA, esa retención es del 15% y no es recuperable. A ese coste hay que añadir el 19% que al año siguiente se pagará a la Hacienda española.

Como no todos los paises retienen el 15% (algunos nada, otros un 10%,…) la media de impuestos que le retienen entre todas las Haciendas al ETF global es un 10% aproximadamente y se puede comprobar analizando el Annual Report del ETF en cuestión (gracias a @MarcosLuque por dar la idea en Twitter).

Datos concretos: los dividendos agregados de las empresas que configuran el ETF son aproximadamente de un 4.4%. De esta cantidad hay que descontar los costes del fondo (0.45%) y las retenciones mencionadas antes, con lo que el inversor del ETF cobra aproximadamente un 3.4% de dividendos, que son los que hay que declarar a la Hacienda española y pagar el 19%. Queda un 2.75% neto.

Entiendo entonces que deberíamos evitar a toda costa contratar ETFs de USA de distribución por la doble imposición, ¿no? En la mayoría veo que se puede buscar el equivalente europeo.

Si una empresa es americana y el que la compra es de fuera de eeuu, pagará un 15% en origen y luego el porcentaje correspondiente de su país.

Si el dueño es la gestora de etf, lo pagará la gestora, si el dueño es vd a título persona, lo pagará vd. No depende del vehículo de inversión si no del pais de origen de la empresa que se compra.

Fiscalmente, sale mejor comprar solo empresas españolas, lo malo es que en España no tenemos coca colas, j&j, procter… ni empresas que se asemejen.

El dilema está en si comprar empresas mediocres por tributar menos o comprar las mejores empresas teniendo que tributar un poco más.

Me refiero a ETFs europeos que tengan acciones de empresas de USA. O empresas de Alemania, o de Suiza. Las Haciendas de estos países van a efectuar retenciones al ETF.

Si compra usted directamente empresas de USA como Coca Cola o Procter&Gamble va a pagar al final exactamente los mismos impuestos que si compra cualquier acción española. La retención del 15% que le van a hacer en el broker se la puede descontar al año siguiente en la declaración de Hacienda.

No estoy de acuerdo en que con un etf disfrutas de un menor coste en comisiones frente a la compra directa de acciones ya que en la gran mayoría de los brokers que utilizamos los masdividenderos no hay comisión de custodia.

Respecto de la compra, la comisión es la misma para una acción que un etf.

La gran ventaja del etf es que consigues estar diversificado desde el primer momento y que no te calientas la cabeza en que acción comprar

Una pregunta que creo que ya se ha contestado, estoy en selfbank revisando como contratar estos ETF de SPDR y me aparece el mismo ETF en diferentes “mercados” donde comprarlos, sé que fiscalmente puede ser más interesante en alguna de ellas pero ahora mismo no recuerdo cual, os pego pantallazo, gracias de antemano.

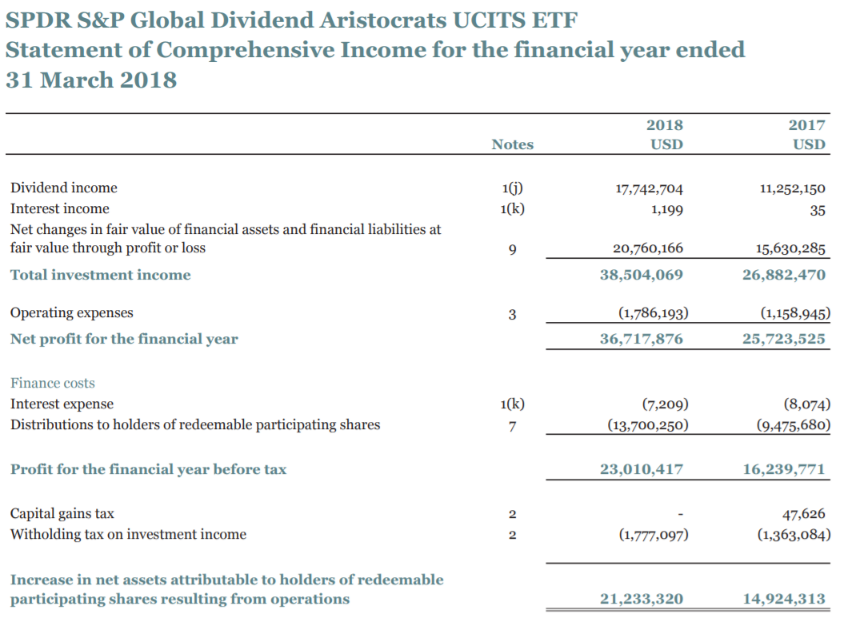

La verdad es que aunque las ETF’s sean más transparentes que los fondos, el entender cómo funcionan exactamente tampoco es trivial. En este caso yo me he basado en el Annual Report de 2018 porque no encontraba la manera de explicar la razón de que le llegue tan poco dinero al inversor si uno tiene en cuenta el alto dividendo de las empresas que comprenden el fondo.

A ojo de buen cubero, parece como si la gestora descontara de los dividendos percibidos de las empresas los gastos de gestión del ETF. No sé si este es el comportamiento habitual de los ETF’s de reparto, pero sí parece serlo en este caso. Aclaro que yo tampoco soy ningún experto en el tema, pero sí que me interesaba la inversión en este tipo de ETF’s antes de darme cuenta de estos hechos.

Si alguien puede aportar más luz en el tema, que se sienta invitado a hacerlo