Buenos días,

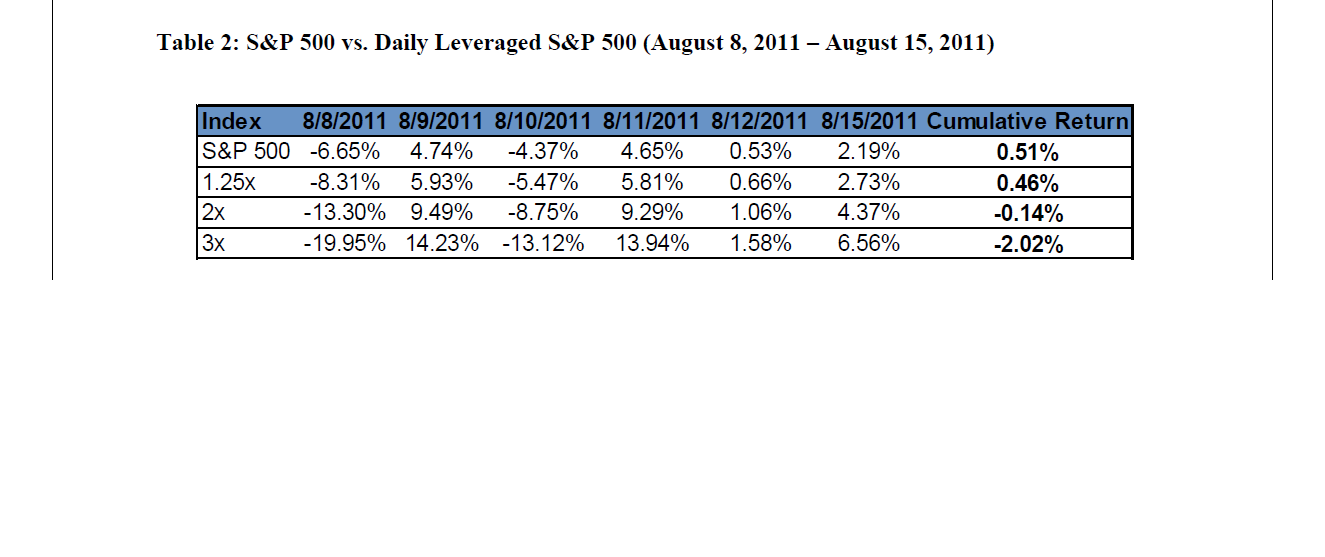

Estos días navegando por internet me tope con un artículo que hablaba sobre los etf´s apalancados. Alertaba de su peligro en el medio y largo plazo, y de como los reguladores estaban avisando de lo peligrosos que eran. Hasta entonces conocía su existencia pero nunca me había puesto a pensar sobre ellos. Para un inversor conservador el apalancamiento y el endeudamiento son palabras tabú. Rapidamente leí sobre el efecto de la capitalización, volatidad… Lo que ya conocía. Ante una caída importante del indice que replicaban, estando invertido en un etf por 2 o por 3 podrías perder todo tu dinero. Además de que la volatidad tiene un efecto nocivo en este tipo de instrumentos.

Entonce me tope con este gran artículo escrito por Gaspar Bogle en Inbestia. Recomiendo su lectura.

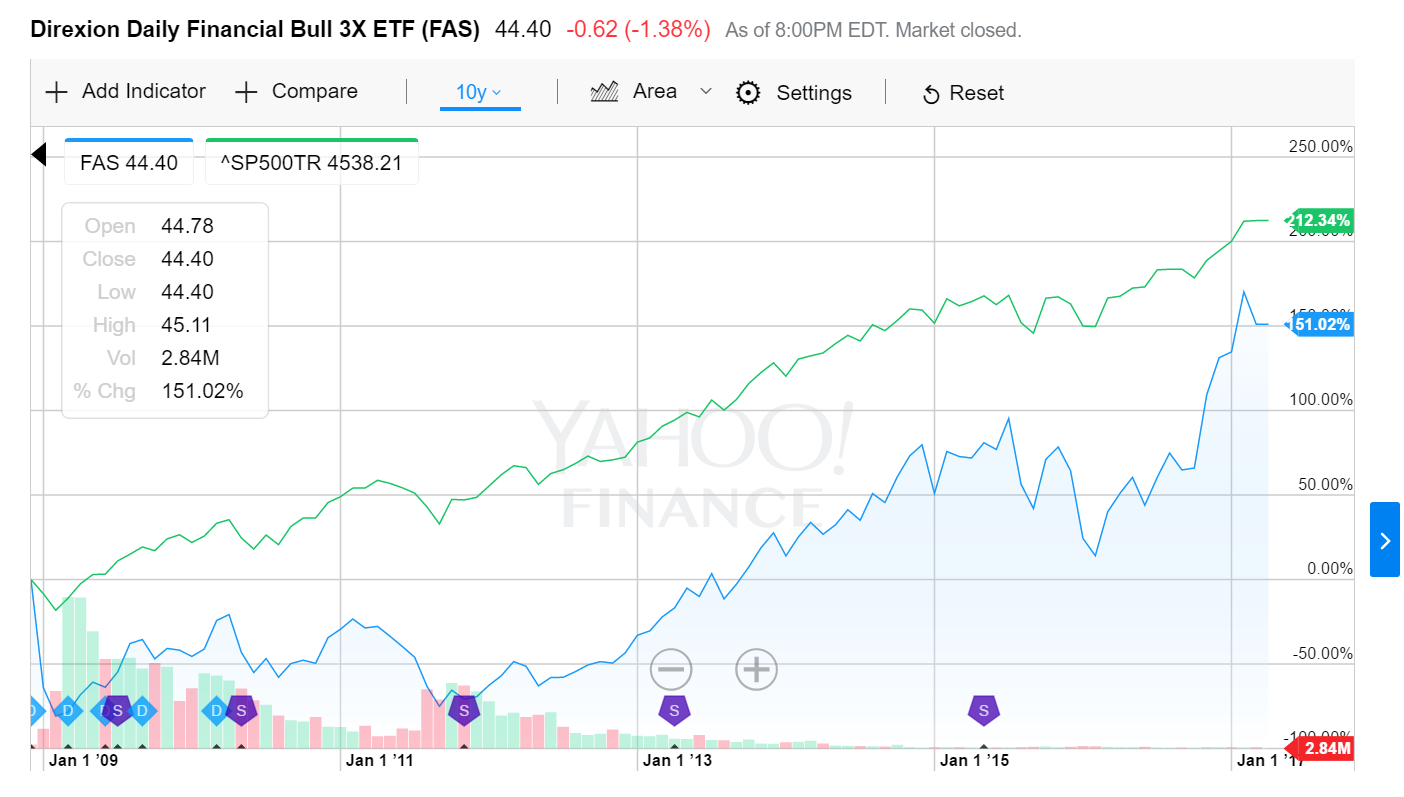

La parte que me ha dejado pensando estos días comienza a partir de la figura 6, en ella aparece un gráfico de retornos absolutos, un gráfico de lo que estamos acostumbrados a ver donde compara el rendimiento de un eft apanlancado por 3 (FAS) con el sp 500. El etf apalancado tiene una rentabilidad mayor. Pero según el autor del artículo este hecho es completamente ilusorio. En la figura 7 ajusta el rendimiento del etf apalancado por el efecto del interes compuesto y el etf baja muchisimo su rentabilidad. Explica que cuando inviertes dinero real en este tipo de instrumentos la rentabilidad no es ni parecida a como podría esperarse viendo el gráfico de un etf apalancado.

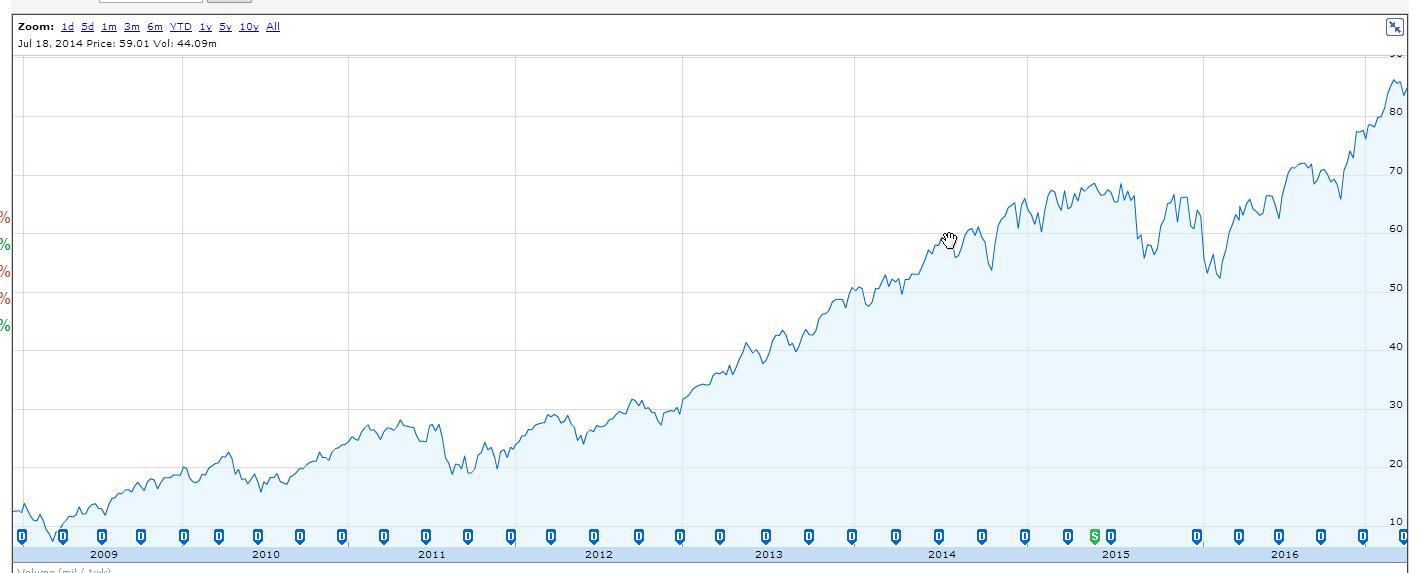

Es decir, tu mirar un gráfico del etf apalancado, por ejemplo sso (x2 sobre el SP 500):

Viendo este gráfico se podría pensar que los que invirtieron en el sso en el 2009 habrían tenido una rentabilidad impresionante. Es más todos lo rankings de rentabilidad de los etf´s que aparecen en páginas como Morningstar estan liderados por etf´s apalancados Pero supuestamente esto no es real porque hay que ajustarlo por el tema de la volatidad y el interes compuesto. Este hecho es que el que no comprendo. No entiendo como estos efectos no estan reflejados en el precio del instrumento, lo cual me parece un timo. Y eso que en artículo parece bastante bien explicado. Si alguien puedo explicar que pasa lo más simplificado posible para alguien como un dummies, profano o tonto directamente. Es decir para que lo entienda alguien como yo le estaré muy agradecido.

En el fondo comprendo que tiene que haber trampa. Los etf´s apalancados han multiplicado por 10 y 15 su cotización desde 2009. Sería demasiado fácil esperar un crash o mercado bajista y en ese momento apalancarte con estos etf y barrer literalmente en rentabilidad a todo lo conocido. Este tipo de instrumentos siempre suelen tener trampa como por ejemplo svxy.

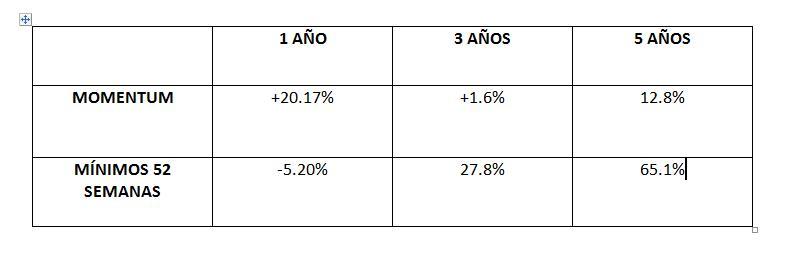

En otro orden de cosas y para completar todo lo expuesto en el tema del momentum he hecho mi pequeño estudio para comprobar por mi mismo el efecto del momentum y de los valores con caída importantes (Es decir, en mínimos de 52 semanas) He cogido una muestra aleatoria de valores del IBEX, CAC, DAX y DOW JONES. He estudiado sobre todo los años 2000, 2005 y 2010. Valores que el año anterior tuvieran tanto subidas significativas (+15%) como caídas significativas (-15%). Los he dividido en dos grupos valores con momentum (que el año anterior tuvieran una subida del 15% o superior) y valores cerca de mínimos de 52 semanas (que el año anterior tuvieran un caída del 15% o superior). Y he comprobado su rentabilidad a 1, 3 y 5 años. He intentado coger una muestra lo más aleatoria posible. No es una muestra enorme (100 valores con momentum y 100 en mínimos de 52 semanas/ en diferentes mercados y años) pero en mi opinión suficiente para inferir los resultados al resto del mercado. Hubiera sido mejor coger 1000 de cada uno pero no me sobra tanto el tiempo. Al haberlo hecho yo soy consciente de que no hay trampa ni carton. Estos son los resultados medios.

A un año comprando valores con momentum vas a hacerlo bien y valores en mínimos de 52 semanas mal de media. A 3 y 5 años ocurre lo contrario. De hecho la rentabilidad de las empresas en mínimos de 52 semanas baten al mercado a 3-5 años vista (12-14% de rentabilidad media, teniendo en cuenta los dividendos, que en el estudio no estan incluidos). Son mejores a 5 años. Unos datos similiares a otro estudio que lei hace algun tiempo que podeís encontrar en el libro:

Muchas de las cosas que he observado en mis años como inversor, sobre todo en empresas en mínimos de 52 semanas o con caídas significativas, las he visto confirmadas con este pequeño estudio, además de todo lo leído estos días. El conocimiento debería ayudar a convertirnos en mejores inversores.