No quería escribir tal idea para que no pareciera demasiado dirigida a nuestro favor. Que conste que la ha escrito usted  , y ciertamente concuerdo en ella.

, y ciertamente concuerdo en ella.

En este punto corremos siempre con la desventaja de quienes basan su fondo de inversión por baratura, crecimiento, calidad, etc.

Nadie o pocos se preguntan como se amortiza, si se considera el goodwill (esto de los intangibles da para un Rosario), si la deuda sin recurso se considera deuda, etc…

Comentamos nuestra filosofía, el por qué de ella, como se lleva a cabo, la lógica fundamental aplicada y publicamos la cartera. Obviamente no vamos a bucear en como se detalla cada modelo y su diversificación, pero entendemos que se nos pregunte por ello

Es un hecho, a mi también me lo parece.

Menos mal que ha puesto esas palabras entre comillas .

En realidad “no usamos de eso”. Si están dentro de los parámetros fundamentales del modelo, están, y si no, habrá otra empresa que lo esté. A nadie se le escapa que es muy poco probable que si una empresa no deja de caer, lejos de promediar en compra, lo más probable es que se salga del modelo.

“Se siguen solos”. Entran, salen o se quedan en el modelo por los parámetros ya establecidos. De otro modo habría sesgo y, justamente, eso es lo que de verdad ofrecemos que no tenemos. Ni se valora una empresa a futuro, y mucho menos se analiza que un gráfico o su tendencia es horrible o bonito. Para los tiempos que corren que se tenga en cuenta el momento, ya es…

En esto, aún a riesgo de no ser ecuánime, ya le digo que el valor de lo que aporta @arturop intelectualmente, no tiene precio. Y que el trabajo y gestión que aportan @jvas y @segado, como profesionales que han creado y generan valor empresarial está por encima de lo que haya visto a la fecha.

Por encima de Bogle?

Eso, por socios y amigos que sean, ya sería mucho decir , pero por el camino y el proceso que pensamos podemos ofrecer, creo humildemente que no está nada mal.

Eso, por socios y amigos que sean, ya sería mucho decir , pero por el camino y el proceso que pensamos podemos ofrecer, creo humildemente que no está nada mal.

Muchas gracias por los comentarios, sin duda siempre amables e interesantes.

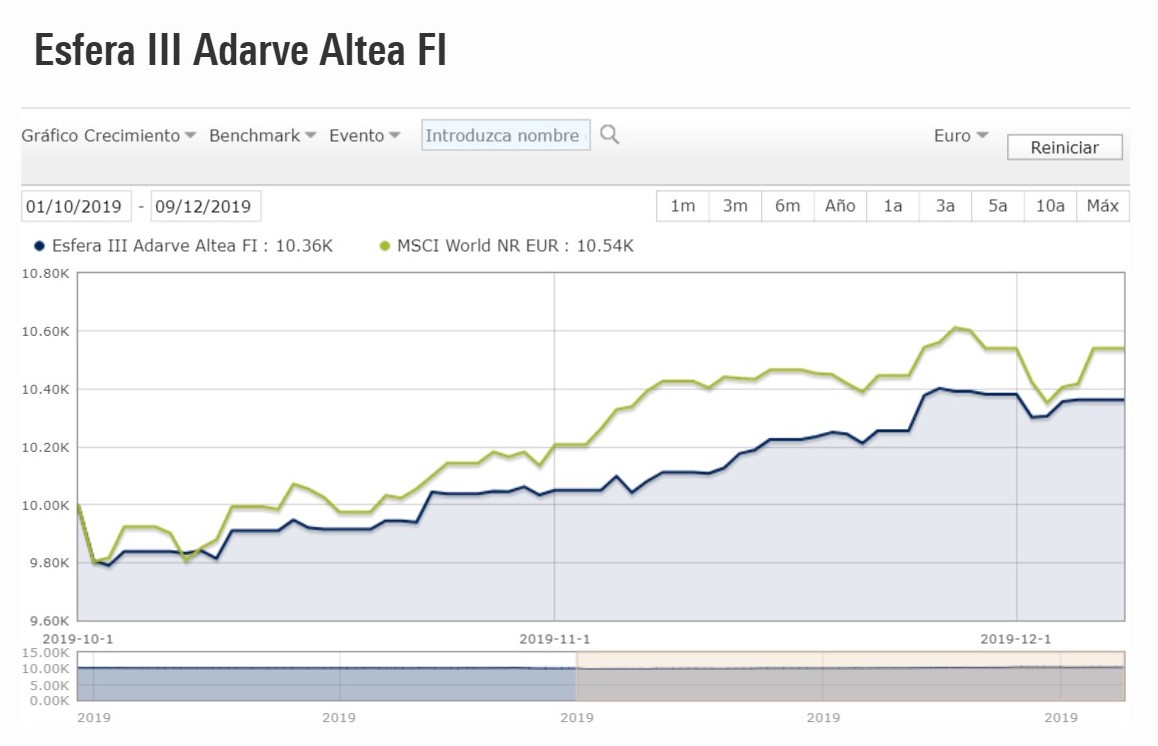

Conociendo el proceso de formación de cartera y el escaso amor de los gestores por la estrategias de reducción de volatilidad, la verdad es que no lo esperaba, más bien todo lo contrario y me había preparado psicológicamente para ello. Ya sé que dos meses escasos no son nada para evaluar esto, pero…por mí bienvenida sea esta característica, por anecdótica que sea.

Conociendo el proceso de formación de cartera y el escaso amor de los gestores por la estrategias de reducción de volatilidad, la verdad es que no lo esperaba, más bien todo lo contrario y me había preparado psicológicamente para ello. Ya sé que dos meses escasos no son nada para evaluar esto, pero…por mí bienvenida sea esta característica, por anecdótica que sea.