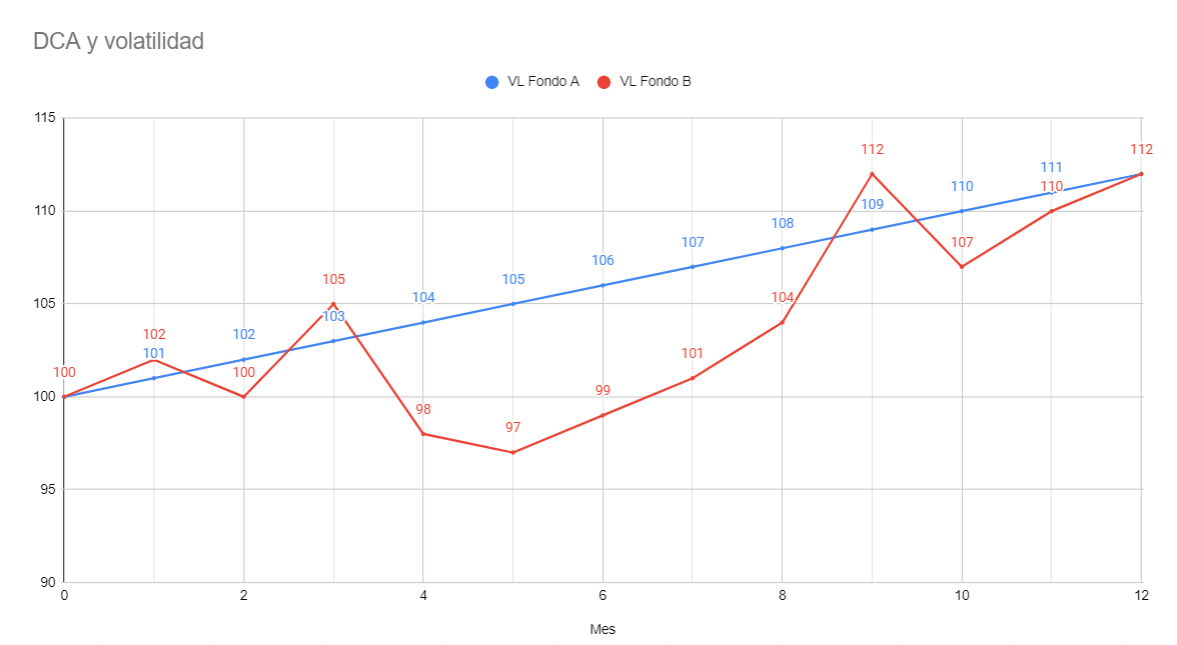

Les traigo aquí un pequeño ejercicio para las mentes pensantes de +D.

Imaginen que son un inversor que utiliza DCA (Dollar Cost Averaging) para sus inversiones en fondos, pongamos que invierte 1.000 € todos los meses, 500€ en cada uno de estos fondos (fondo A y fondo B)

Por cierto, se admiten comentarios sobre qué preferencia tendrían ustedes si fueran ese inversor, el fondo A o el fondo B, y por qué. Creo que @MAA tiene algún ejemplo real sobre esto que comentamos el otro día en el curso que impartió en COITIM .

Psicológicamente el ejemplo parece bastante fácil de llevar, diversificando entre los dos a partes iguales.

Para mi método, la volatilidad (dentro de los márgenes normales en RV) es una herramienta que pretende incrementar el retorno a futuro, por lo que mi comportamiento no hubiese sido aportar 50/50, pero:

-¿Qué ocurriría si mi patrimonio estuviese concentrado en B y no 50/50, y no tuviese 33 sino 65 años?

-¿Qué ocurriría si, cumpliendo la condición anterior, en el eje X se representase años en lugar de meses?

Al igual que en el pensamiento arborescente, de cada pequeña posibilidad de variación surgen múltiples hipótesis, y más hipótesis de cada ramificación.

Yo prefiero tener un marco de actuación sencillo y no perderme en iteraciones, de ahí que me enamorase del post de @MAA sobre el Pareto de la inversión, 20% esfuerzo/80% resultado.

Yo he votado por el fondo B. El DCA, es decir, invertir importes monetarios iguales a plazos iguales -mensuales, en este caso-, permite comprar más participaciones cuando el valor liquidativo baja y menos cuando éste sube. En el ejemplo propuesto, el fondo B permite comprar “barato” en varias ocasiones.

Es evidente que es la B, y aunque soy partidario del DCA, el ejemplo es un poco ventajista, si le damos la vuelta a la linea roja, el resultado del DCA en dicha linea, es muy diferente y pierde claramente contra el DCA en la linea azul, si nos toca un periodo con bajadas y posterior recuperación, lógicamente salimos beneficiados, pero si nos toca un periodo de subidas con posterior caída, salimos perjudicados… Todo depende de que periodo nos toque.

Un saludo

No es correcto. Independientemente del periodo que nos toque, podemos aprovechar el DCA. Éste se beneficia de la volatilidad, no de si la curva está por encima o por debajo de la media. Una vez más, los cálculos ayudan a aclarar los conceptos. Esta vez, tomando un fondo C cuyos valores liquidativos son imagénes especulares de los del fondo B:

No me he expresado bien…

Usted le a dado la vuelta a la linea roja respecto al VL inicial de 100, en ese caso se siguen haciendo mas compras por debajo del VL de la linea azul que por encima, lógicamente vuelve a ganar el DCA que se hace sobre la linea roja, me refería a darle la vuelta con respecto a la linea azul, de esa forma aunque el VL final es es mismo en ambas lineas, al hacer mas compras por encima del valor VL de la linea azul que por debajo saldríamos perdiendo.

Un saludo

Discúlpeme si no le entendí correctamente. Mi comentario no tenía intención de polemizar, sino sólo de aclarar. Parece que no lo conseguí. Saludos cordiales.

Un inversor medio, y a largo plazo, se verá beneficiado escogiendo el fondo más volátil. El efecto DCA (la mayor rentabilidad conseguida al comprar más barato) se consigue plenamente en el largo plazo, donde hay tanto subidas como bajadas, respecto a la media. Lo dicho: cuanta más volatilidad, más rentabilidad.

Aunque mi respuesta instintiva a sido el fondo A, parando a pensarlo he visto claro el fondo B y porqué.

Esta comunidad está consiguiendo hacer de mí un inversor aceptable. ¡Hurra por ustedes!.

@Segado su ejemplo salta a la vista cual es el de mayor rentabilidad, es lo mismo que explicó Estebaranz con un ejemplo mucho menos claro que este, y es lo que yo siempre he hecho con mis inversiones de forma natural, es de sentido común intentar comprar barato. Minuto 3:00:

Me alegro. Esto es precisamente lo que pretendía, a veces la respuesta es contraintuitiva. Fíjense la discordancia entre lo que prefiere a priori el inversor medio y que no tiene por qué coincidir con lo mejor.

Pueden hacer el ejercicio inverso como ya sugiere @Cueto , para ver la otra cara de la volatilidad.

Si están en fase de retirada y no de aportaciones, como cambia la película.

Ojo también con el DCA a medida que ya represente poco % respecto a lo que ya tienen invertido. En valor absoluto seguirán viendo su efecto, pero en % de rentabilidad poco va a añadir.

Vamos si tienen invertido 10000 euros, cae el mercado un 33% y añaden otros 10000 euros, cuando el mercado vuelva al mismo nivel habrán ganado 5000 euros. Un 25% de rentabilidad respecto a 20000 euros.

En cambio si tienen invertido 1000000 euros , cae el mercado un 33% y añaden otros 10000 euros, cuando el mercado vuelva al mismo nivel habrán ganado también 5000 euros pero la rentabilidad ahora no llega al 0,5%.

Lo he resumido en una única aportación para simplificarlo.