Yo también tengo la duda de donde es mejor, en ING algunos salen en Holanda y otros en Alemania.

Para muy largo plazo no se que resultaría mejor fiscalmente

Para el largo plazo lo más importante son las comisiones de custodia del broker. Y ni degiro ni ClickTrade cobran comisión de custodia ni ninguna otra comisión por “mantenener” acciones con ellos a largo plazo.

Degiro es mucho más barato que ClickTrade en las operaciones de compra/venta pero con degiro tienes que presentar los modelos a hacienda y además a largo plazo mi opinión es que esas comisiones importan bastante poco.

2 Me gusta

Bueno en ING haciendo una compra semestral de cualquier valor también es gratis.

Mi duda era a la hora de que el ETF reciba dividendos (para reinvertirlos , prefiero ETF de acumulación) donde van a retenerle menos , en Holanda o Alemania?

con degiro tienes una compra de ETF gratuita al mes… considerando que mis aportaciones son bien pequeñas (200/300 €/mes) está genial. imagínate pagar 15€ sobre 300€… el 5%… madre mía…

el Impuesto en Francia y Italia es solo para Blue chips.

Empresas pequeñas y Etf están excluidos.

1 me gusta

Si el ETF es de acumulación es indiferente donde lo compres. Si el ISIN es el mismo, realmente estás comprando lo mismo, da igual donde lo hayas comprado. Tienes lo mismo.

Ok gracias. Para llevarlo como una posición ( mi idea es llevar una parte de la cartera en el S&P) , lo veis indiferente a llevar un fondo del S&P?

Sería una única aportación ( bueno pudiendo ampliar en un futuro como en cualquier acción).

Pars invertir en S&P500 o en bolsa norteamericana también hay fondos baratos de diversas gestoras: amundi, vanguard, pictet…

Los ETF tienen comisión de compra y custodia que el broker lo puede modificar en cualquier momento, en 10 años es probable que cambien las condiciones más de una vez. Lo mismo podría pasar con las comisiones de gestión de ETF y fondos.

1 me gusta

ah vale! a nivel de documentacion para la renta aqui en españa no cambiaría nada?

Si lo que le preocupa y ocupa es la documentación para la declaración de la renta tenga en cuanta lo siguiente: cuando venda una acción o ETF es el declarante (el titular de la cuenta) el que debe informar a hacienda de la fecha y precio de compra de la acción vendida, rellenando los datos correspondientes en la declaración de la renta. Considero importante guardar los justificantes de las compras de acciones y ETF.

Pero en el caso de los fondos, es la gestora del fondo la que te hace la retención cuando lo vendas (creo que hacen retención, corijanme si me equivoco) y envian a hacienda los datos de la compra del fondo junto con los de la venta.

Es algo a tener en cuenta.

Comprar un ETF en Alemania, Holanda, Francia e Italia es indiferente.

Cuando invertimos en un ETF la mayoría de las veces compramos las participaciones a un AP (participante autorizado) que es el que da liquidez al mercado. Estos AP trabajan con algoritmos y son los mismos en todos los mercados así que no debería de haber gran diferencia de liquidez ni de precios.

Si lo compramos en Londres en dólares o en libras también daría igual, salvo porque tendríamos que pagar cambio de divisa si es el caso.

Si el ETF es UCITS, que son la mayoría las retenciones sobre los dividendos se hacen en España, no en el país de domiciliación del ETF ni en el de cotización. Tributan por los dividendos como una acción española.

Si hablamos de un ETF sobre el S&P tienen más rentabilidad que los fondos por un tema fiscal incomprensible, a largo plazo merece la pena el ETF si estamos seguros de que no vamos a rotar. En ese caso me gusta mucho en de iShares SXR8. Vanguard tiene uno idéntico pero de reparto VUSA.

Si nos decidimos por Degiro tendríamos que hacer modelo 720. Si es para una sola compra y mantenerla a largo plazo hay broker españoles que por poco dinero nos evitamos el modelo y la inseguridad que produce. Si es para muchas pequeñas compras cambia.

10 Me gusta

Lo que importa NO es en que mercado se negocia el ETF, sino desde que broker/banco se compra.

Si es un broker domiciliado en España y se compra un etf en cualquier país, hay el mismo tratamiento como si fuera una acción o etf español.

Si el broker es domiciliado al extranjero (ejemplo Degiro o Interactive brokers), si la cartera o la liquidez supera los 50.000€ a finales de año, habrá que presentar el modelo 720, al año siguente, que es solo una declaración informativa y no comporta ningún impuesto.

3 Me gusta

Ahora si lo tengo claro , muchas gracias ( el iShares lo tengo en ING).

1 me gusta

Lo que hay que hacer es tener la documentación (extractos del banco, que indica todas las operaciones efectuadas, en caso que hacienda lo solicite).

En mi caso que tengo muchas operaciones de derivados, desde hace más de 10 años, siempre he presentado la declaración de renta a nivel de total cuenta (total plusvalias - total minusvalias) y siempre ha sido suficiente y nunca hacienda ha solicitado información adicional.

3 Me gusta

¡Gracias por la info!

¿Ha comprobado que dicha ventaja de rentabilidad no se produce por el mismo motivo en ningún ETF sobre el MSCI World respecto a los fondos equiparables de Amundi o Vanguard?

Efectivamente scribe, los ETF globales que tienen en torno al 60% de su patrimonio invertido en acciones USA también se ven menos perjudicados fiscalmente que los fondos.

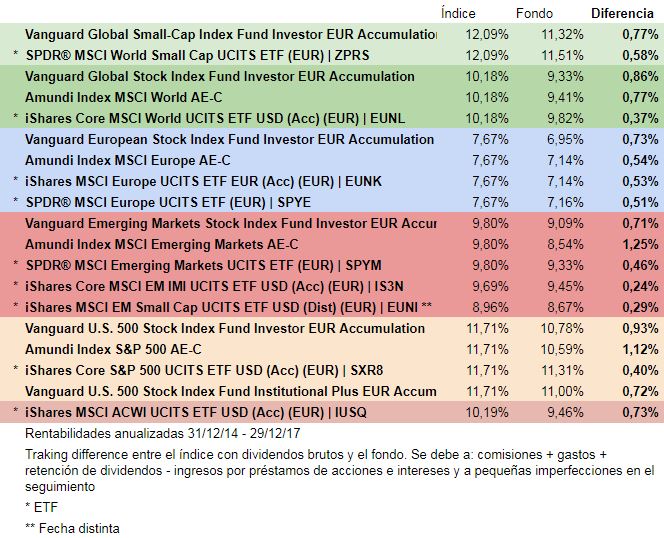

Esta tabla muestra la rentabilidad media en tres años de algunos índices, algunos fondos o ETF y su diferencia o tracking difference. Todos son invertibles desde España y de acumulación. Puede haber pequeñas variaciones dependiendo de las fechas que se toman como incio y fin, así que es solo orientativo, pero vemos que los ETF que invierten en USA siempre tienen más rentabilidad que los fondos.

18 Me gusta

Excelente su gráfico.

Uno se pregunta, si nos vamos a tracking errors cercanos al 1% respecto al índice, hasta que punto la comparativa entre gestores activos e índices, no es tan favorable a los índices si nos vamos a la aplicación práctica de los mismos como inversión a través de fondos.

Vamos que si uno no está contento porqué el gestor activo de turno se ha dejado un 0,5% anual respecto al índice, igual no debería menospreciar la posibilidad de haberse dejado más escogiendo según que fondo indexado.

4 Me gusta

¿Puede ser que al menos en parte se explique por esto?:

It’s All About Dividend Tax: The Low-Cost Game in the ETF Market

Según el artículo, muchas ETF’s prestan temporalmente sus activos a una entidad “off-shore” para poder recuperar la retención aplicada sobre los dividendos percibidos y a continuación recuperar los activos. Todas estas operaciones son organizadas por el banco que custodia las acciones, y los beneficios se reparten entre las tres partes.

También según el artículo, hasta un 80% del volumen de las operaciones de préstamo de acciones está en realidad motivado por la recuperación de las retenciones sobre dividendos.

Creo que no, los ETF de Irlanda ya tienen una ley por la que les retienen el 15% de los dividendos USA frente al 30% qur retienen a los fondos, no necesitan operaciones añadidas.

El préstamo de acciones sí que les da rentabilidad añadida, pero también los fondos las prestan.

Yo tengo una duda sobre el país de registro del etf.

Estoy invirtiendo en myinvestor y he visto este ETF:

iShares STOXX Global Select Dividend 100 UCITS ETF (DE)

Pero en la página de iShares pone que está registrado en estos países:

Austria, Czech, Republic, France, Germany, Italy, Netherlands, Slovak Republic, Switzerland

También he visto otro ETF: SPDR® S&P® U.S. Dividend Aristocrats UCITS ETF (Dist)

Y en su página pone que está registrado en estos paises:

Austria, Denmark, Finland, France, Germany, Ireland, Italy, Luxembourg, Netherlands, Norway, Spain, Sweden, Switzerland, United Kingdom

El primero no está registrado en España y el segundo si.

¿Se puede comprar aunque no esté registrado en España?