¿Soy el único que piensa que si “perdiera el total de lo invertido”, iríamos por la calle con palos y piedras a lo Mad Max?

No se. Invirtiendo en las compañías de calidad mundiales, habrá años que te vapulearán los índices, y otros que verás a tu vecino forrarse indecentemente con bitcoins…pero perder lo que se dice perder todo lo invertido…me daría más miedo por el escenario apocalíptico en sí que por otra cosa.

Al fin y al cabo, si no estás dispuesto a ver tu patrimonio mermar …no creo que nunca tengas un buen patrimonio.

Estamos de acuerdo @jvas . La primera regla de arriba no cuadra en mi decálogo , ya que con esta premisa no podríamos tener ningún activo en cartera ( dijo un presidente que en esta vida lo único seguro son los impuestos y la muerte) … otra cosa es la volatilidad que nuestro estómago pueda soportar .

En fin , que si llega el día en que perdemos todo lo invertido ; de qué nos servirá el poco cash que podamos salvar si no podemos tomarnos una hamburguesa de QSR con una KO , fumar un PM o consumir preservativos de RB

Os comento (también contesto a @Ojeador). Antes os diré que la lista de mis “pilares” de inversión no se me ha ocurrido de repente ni al escuchar y estudiar la charla de @yoko en Finect (os aconsejo que la escuchéis, así como los comentarios del hilo-también aquí participo- . Llevo invirtiendo hace muchos años, pero hasta hace cuatro años yo era el típico inversor en fondos de renta fija, y como ya uno se va haciendo mayorico, acumula experiencia en muchos campos y sobre todo se te desarrolla el mal llamado sentido común, por que es el menos común de todos los sentidos Y hace cuatro años decidí invertir de manera autogestionaria una parte de mi patrimonio y a la vez que iba experimentando, me puse a leer y estudiar, hasta dar y formular estos “pilares”. Cuando escuché la charla de @yoko me di cuenta que teníamos muchas cosas en común (el 95%) y volví a reescribir mi lista.

Bien, el primer pilar no es una idea sólo mía, pero siempre lo he tenido claro: invertir sin poner en peligro real mi calidad de vida y la de los míos. La verdad es que es una idea que viene recogida en el libro Alicia en Wall Street, página 17, primer párrafo, segunda y tercera línea. Dice literalmente: “Nunca hay que depositar en la Bolsa ningún capital que no podamos perder en su totalidad”. En las primeras páginas de esta obra se van exponiendo las líneas maestras de la filosofía del Value Investing que no es ni más ni menos que relacionar inversión y felicidad y así se desprende de su lectura. De hecho, en el prólogo que hizo Francisco García Paramés, lo resalta. Y por ahí va mi intención. No cojáis este pilar al pie de la letra, ya veis que lo he formulado my way, pero en el fondo lo que quiero decir es que hay que invertir la cantidad suficiente y de tal manera que no te impida ser feliz por ello, que no te quite el sueño, que no te prive de hacer otras cosas, que te sirva para perfeccionarte como inversor y persona. Y si encima vences a la inflación y no te digo si ganas, vamos, el no va más.

Pues miren. Les doy la razón en que si uno está lo suficientemente diversificado en un par, no más, de buenos fondos globales, no apalancados, y se pierde todo el patrimonio porque esas empresas desaparecen del mapa, de poco nos serviría la liquidez porque nadie querría papel moneda y todo el mundo buscaría un pedazo de tierra para arar con un viejo arado romano. Pero permítanme que les plantee una duda. ¿Se han planteado la posibilidad de que alguien que tenga todos sus activos en un país pueda ser expropiado de los mismos por sus gobernantes?

Igual es que a @masdividanet le están sugiriendo una estrategia equiponderada con Ajram Capital Sicav , SSS , el QQQ (triple apalandado en Nasdaq) , unos cuantos bitcoins y una de esas acciones que tanto gustan a los traders tipo Abengoa.

Hablando ya en serio, les dejo el excelente comentario de Fisher en su libro Acciones Extraordinarias que seguro sabríamos extrapolar a otras situaciones, al menos en apariencia, distintas de las presentadas, pero similares en cuanto a los efectos.

2. No tema comprar en plena psicosis de guerra

Las acciones ordinarias suelen despertar el mayor interés a la gente con imaginación y nuestra imaginación se tambalea cuando se encuentra ante el horror de la guerra moderna. El resultado es que cada vez que la actualidad internacional se enfrenta a una psicosis de guerra o a una guerra real, las acciones ordinarias se resienten. Se trata de un fenómeno que desde el punto de vista psicológico tiene poco sentido.

Cualquier persona decente se horroriza ante las muertes y el sufrimiento que provocan las guerras. En la nueva era atómica hay un temor añadido por el bienestar de nuestros seres queridos, y esta preocupación, este temor y el horror por lo que puede acontecemos pueden a menudo distorsionar cualquier valoración de los factores puramente económicos.

Los miedos a la destrucción masiva de propiedades, a impuestos tan elevados que supongan casi una confiscación y a la interferencia del gobierno en los negocios dominan cualquier idea que podamos tener en asuntos fiscales. La gente que actúa bajo esta psicosis tiene tendencia a perderse elementos económicos todavía más básicos.

Los resultados son siempre los mismos. A lo largo de todo el siglo xx, con una sola excepción, cada vez que ha estallado una guerra en cualquier lugar del mundo, o siempre que las fuerzas americanas han tenido que involucrarse en cualquier contienda, las bolsas americanas se han hundido. La única excepción fue el estallido de la Segunda Guerra Mundial, en septiembre de 1939. En aquel momento, después de un remonte por la existencia de jugosos contratos de guerra con una nación neutral, el mercado pronto adoptó su característico declive, algo que tras unos meses se convirtió en pánico a medida que la prensa anunciaba la victoria alemana. Sin embargo, al acabar los combates reales —ya sea en la Primera, en la Segunda Guerra Mundial o en la Guerra de Corea— la mayoría de bolsas estaban vendiendo a niveles muy superiores a los que dominaban antes de que hubiera planteamientos de guerra. Además, al menos diez veces, en los últimos veintidós años, ha habido noticias de otras crisis internacionales que amenazaban acabar en guerra. En cada caso, las bolsas cayeron rápidamente ante el temor a la guerra y, luego, remontaron con fuerza al finalizar la psicosis.

¿Qué es lo que los inversores no tienen en cuenta para que se deshagan de las acciones debido al temor a la guerra o al propio estallido de esta, aunque al final de la misma las bolsas siempre hayan subido en vez de quedarse abajo? Olvidan que los precios de las acciones son cotizaciones expresadas en dinero. La guerra moderna siempre obliga a los gobiernos a gastar mucho más de lo que son capaces de recaudar de sus contribuyentes mientras se financia la guerra. Eso provoca un gran incremento en la cantidad de dinero, de modo que cada unidad individual de dinero, como un dólar, acaba valiendo menos que antes. Hacen falta muchos más dólares para comprar el mismo número de acciones. Esta es, por supuesto, la forma clásica de inflación.

En otras palabras, la guerra devalúa siempre el dinero. Vender acciones ante la amenaza o el estallido real de una guerra para obtener liquidez es una absoluta locura financiera. De hecho, hay que hacer todo lo contrario. Si un inversor está casi decidido a comprar unas acciones concretas y la llegada de una probable guerra empieza a rebajar su precio, debe ignorar la psicosis del momento y claramente ponerse a comprar. Es el momento en el que tener un superávit de tesorería se convierte en menos, no en más, deseable. Pero eso plantea un problema: ¿cuánto puede esperar a comprar?, ¿cuánto bajarán las acciones? Mientras lo que fuerza a la baja es el temor a la guerra y no la propia guerra, no hay manera de saberlo. Si las hostilidades estallan realmente, el precio sin duda seguirá bajando, y tal vez mucho más. Así, lo que hay que hacer es comprar, pero lentamente y en poca cantidad justo ante la amenaza de la guerra. Si la guerra estalla, entonces se debe aumentar el ritmo de compra significativamente. Solo hay que asegurarse de que se compran acciones de empresas de cuyos productos o servicios seguirá habiendo demanda en tiempos de guerra, o que puedan convertir sus instalaciones en operaciones de guerra. La inmensa mayoría de empresas pueden cualificarse así bajo las actuales condiciones de guerra y de flexibilidad de fabricación.

¿Se revalorizan realmente las acciones en tiempos de guerra o es el dinero que se devalúa? Eso depende de las circunstancias. Gracias a Dios nuestro país no ha perdido nunca una guerra en la que haya participado. En la guerra, en especial en la guerra moderna, el dinero del lado derrotado posiblemente acabará no valiendo casi nada, y las acciones ordinarias acabarían perdiendo casi todo su valor. Desde luego, si los Estados Unidos fueran derrotados por la Rusia comunista tanto nuestro dinero como nuestras acciones perderían su valor. Entonces nada importaría lo que hubieran hecho los inversores.

Por otro lado, si una guerra se gana o llega a un punto muerto, lo que ocurra con el valor de las acciones variará en cada caso y según cada acción. En la Primera Guerra Mundial, cuando los enormes ahorros de preguerra de Inglaterra y Francia afluían en grandes cantidades en este país, la mayoría de acciones subieron de valor real todavía más de lo que hubieran subido en tiempos de paz. Eso, sin embargo, fue una ocasión única que no se repetirá. Expresado en dólares constantes —es decir, en valor real— las acciones americanas tanto en la Primera Guerra como en la Guerra de Corea, subieron sin duda mucho menos que si en el mismo período hubiera habido paz. Aparte de los impuestos aplastantes, los esfuerzos se diversificaban, desde la más rentable actividad de los tiempos de paz, hacia trabajos de defensa con márgenes mucho menores. Si el enorme trabajo de investigación en estos proyectos de defensa tan poco rentables se pudiera haber canalizado hacia líneas normales de tiempos pacíficos, los beneficios de los accionistas hubieran sido muy superiores, suponiendo, claro está, que hubiéramos estado en una América libre en la que los beneficios se hubieran podido disfrutar. El motivo para comprar acciones en tiempos de guerra o durante el período de temor a la guerra no es que la guerra, en sí, vaya a ser nunca provechosa para los accionistas americanos; es que el dinero se vuelve todavía menos deseable, de manera que los precios de las acciones, que se expresan en unidades de dinero, siempre suben.

Je, je…, esa cita está en mi libro -y no crea que es casualidad porque las recogí todas- pero curiosamente (y conste que hablo de memoria) se la atribuí a un escritor español (no me pregunte cuál, porque ando escaso de neuronas)

Así es. Tuve la oportunidad de releer (no sin cierto sonrojo) mi libro y de hacerlo -on line- y gratis. Para mi vergüenza yo tampoco sé aplicar ni una de las más de 300 citas que hay en mis páginas. Y es que como dijo un filósofo, es más difícil cumplir un buen propósito que escribir cientos de ellos.

Tengo problemas serios de colapso mental porque leí el libro de Fisher y menos mal que @agenjordi me ha rescatado, del más absoluto de los olvidos, esos párrafos, magníficos sin duda.

La posibidad de confiscación de bienes por parte de algún gobierno de turno estæ siempre latente … es por este motivo que siento gran respeto y admiración por aquellos inversores que se atreven con bancos griegos

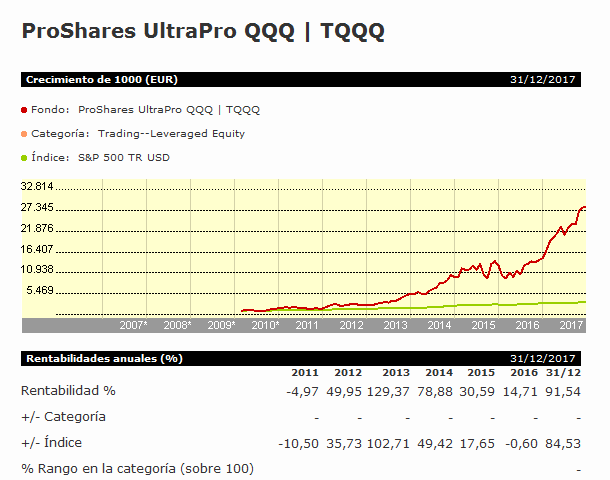

El QQQ es el ETF que replica al Nasdaq 100. El ticker del triple apalancado es el TQQQ.

Ya ven que aprovecho para corregir en este tipo de minucias en las que la ignorancia honra a @agenjordi, porque lo que es en lo importante de verdad en materia de inversión sólo puedo aprender de él.

Disclaimer: nunca he invertido en el QQQ, y mucho menos en el triple apalancado (pero me temo que en la SSS, sí ).

Bueno, sólo me he atrevido con uno, el mejor, y precisamente por culpa de esos politiquillos populistas no cotiza, todavía, a valor en libros, pero todo se andará, tendré paciencia.

No se equivoque, que hay truco, en realidad había leído ese párrafo hacía pocos días y por esto me acordaba de él. Vamos que en lugar de ser mérito es demérito casi , de no haber leído el mismo hace años.

En el fondo a mi también me pasa con los libros buenos y con gran cantidad de buenas reflexiones, que en muchos casos no me acuerdo y en otros no me acuerdo la especial manera de exponerlo.

Ya ve que en este caso no me he atrevido a intentar explicar lo que dice Fisher sinó que, imitando al autor del hilo, he copiado el párrafo entero. Al menos en mi caso el autor no va a pasarse por aquí.

@jvas. Pero bueno, no hacen ustedes más que hablar de desgracias, guerras, apalancamientos y se olvidan de lo más importante en esto de la inversión y de la vida misma: la ilusión. ¡Ojo!, pero de la buena. Me explico, hay dos conceptos de ilusión. A saber:

"El término ilusión se refiere a una percepción o interpretación errónea de un estímulo externo real. Por ejemplo, ver un animal donde sólo hay vegetación o interpretar una sombra en una calle oscura como si fuera una persona. Este tipo de interpretaciones ha llevado a muchos autores a definir las ilusiones como el resultado de la combinación de poca claridad perceptiva y un estado emocional intenso. Otro tipo de ilusiones son las conocidas como ilusiones ópticas y las pareidolias".

Como comprenderán a mi no me interesa este concepto ni para la inversión ni para la vida, yo prefiero el más optimista. A saber:

Juan Rulfo se preguntaba: “¿La ilusión? Eso cuesta caro. A mí me costó vivir más de lo debido”. Tener y cultivar la ilusión es uno de los motores de nuestra existencia. Y la ilusión está estrechamente unida a los sentidos. Es esa capacidad que poseemos las personas para reunir todas nuestras fuerzas y concentrarlas a favor de la conquista de un objetivo. Ilusión es una palabra que procede del latín ilusionis y significa engaño. Porque así es la ilusión, es ese don que tenemos los seres humanos para creer en aquellas cosas que no vemos, pero que nos ayudan a vivir. Cuando nos ilusionamos nos sentimos bien, nos sentimos plenos y motivados. Nuestra mirada cambia. Nuestro estado emocional también. Nos sentimos entusiasmados y cargados de energía. Es un sentimiento que nos da fuerza. La ilusión sirve para no rendirnos, para llenarnos de aliento y empujarnos a conseguir nuestros objetivos a largo plazo. Sin embargo, con el paso de los años parece como si el depósito de nuestras ilusiones se fuera agotando. Esta sensación está asociada a la experiencia. Las cosas no nos hacen la misma ilusión cuando las hacemos por primera vez, que cuando la repetimos muchas veces. Por eso no solo hay que tener ilusiones, sino que hay que renovarlas para que no se agoten. El problema de las ilusiones llega cuando no sabemos conformarnos, es decir, cuando construimos nuestro objetivo sobre expectativas de las que dependen directamente nuestra felicidad o nuestra autoestima y que, si no las conseguimos, nos hacen sentir mal. Por eso debemos motivarnos, ilusionarnos sin despegar mucho los pies del suelo.

Bueno, pues eso, no me sean aguafiestas y déjenme ilusionarme. Entre nosotros, en este momento estoy más ilusionado por las lecturas y estudios que estoy acometiendo que por la rentabilidad de mi cartera. Palabra, créanme, posiblemente sea porque no tenga madera de inversor y todavía a mi edad sea un estudiante impenitente.

Corrija que soy experto en meter la pata, especialmente cuando escribo más rápido de la cuenta y no compruebo fuentes exactas.

De hecho recordaba vagamente el ticker, aunque no el exacto porque recuerdo un post especialmente significativo sobre si los inversores a veces entendemos o no los riesgos de donde nos metemos, donde un inversor preguntaba si era un chollo meterse en este ETF a la vista de las rentabilidades recientes

Una rentabilidad anualizada a 5 años de más del 60% anual. A ver quien lo bate para los amantes de las rentabilidades a corto plazo que creen no necesitar entender como se genera la rentabilidad.

Y yo que pensaba que tenía un “buen ojo” para los fondos. Definitivamente, viendo esa curva apalancada, esto no es lo mío.

En su día escribí que no hay nada más fácil de vender que algo que ha subido mucho. Menos mal que ese fondo no lo comercializan en el banco de la esquina.

Esa curva me recuerda aquello de que uno puede entrar en un almacén de explosivos con un mechero encendido y que hasta puede salir vivo, pero ello no quita que, quien corre ese riesgo, sea un estúpido.

RESUMEN Y COMENTARIOS SOBRE “LOS CUATRO PILARES DE LA INVERSIÓN”-6

¿Cómo tener una estimación más precisa de la rentabilidad futura de las acciones y bonos sin limitarse a observar lo sucedido en el pasado?

La pregunta del millón que Irving Fisher trató de responder y como respuesta dio con el “método de descuento de dividendos” (DDM), la comprensión de este método para calcular con más precisión los beneficios esperados de acciones y bonos es lo que separa un inversor aficionado de uno profesional. Básicamente se trata de comprender que el valor de una acción o bono es simplemente el valor presente de su flujo de ingresos futuro o lo que es lo mismo la valoración real que se hace en el momento presente, de los ingresos futuros que se generarán con el tiempo.

¿Cómo calculamos el flujo de ingresos futuro procedente de acciones? ¿Cómo determinamos su valoración real actual? Estas son las claves.

Previamente hay que tener claro que el valor de una cosa reside en los ingresos que generará en el futuro y no en los beneficios a corto plazo. Esta es la diferencia entre inversión y especulación. Un ejemplo, el valor de un olivar no reside en el número de olivos, si no en los ingresos que producirá a lo largo del tiempo. Por contrario, si compro una obra de arte con propósitos puramente financieros, no obtendré ningún ingreso y el beneficio que pueda obtener dependerá de que otro comprador pague más que yo por ella. Tan solo una pertenencia que produce ingresos, como una acción o un bono o un bien inmueble utilizable, es una verdadera inversión. Otro ejemplo singular, una casa no es ni una especulación ni una inversión, sino que se trata de una compra. Su valor consiste sólo en el placer y utilidad que proporciona ahora y en el futuro, lo dividendos que suministra se adscriben a una categoría no financiera.

Si esto está claro, entonces ¿dónde se encuentra el problema para calcular la valoración real actual de una acción de la que se haya hecho una proyección del flujo de ingresos futuro? En que el ser humano prefiere el consumo presente al consumo actual, de tal manera que el beneficio futuro tiene menos valor que el presente. Como vulgarmente se dice: “Más vale pájaro en mano…”. Por esta razón debe actualizarse, reducirse, el valor de los ingresos futuros a su auténtico valor presente y calcular el porcentaje de dicha reducción teniendo en cuenta que a más años de espera, inflación, ganas de consumir y riesgo, menos valor tendrá una acción y consecuentemente el ingreso futuro.

Todo esto se concreta en lo que se denomina “descuento al presente” que es la tasa de descuento anual (DR) o la proporción a la que crece un bien hasta alcanzar un valor en el futuro.

Y aquí es donde empiezan las dificultades, porque la DR y el valor presente están inversamente relacionados: cuanta más alta es la DR, más bajo es el valor presente, o sea, el valor presente de una acción se habrá abaratado o depreciado en el futuro. No es lo mismo el valor presente de un objeto que en el futuro valdrá cinco veces menos que diez veces menos. Uno de los factores que más afecta a la DR es el riesgo. Contra más arriesgado es un beneficio, más alta es la rentabilidad que uno exigirá.

Y aquí se encuentra el enorme y difícil trabajo de los analistas financieros o de inversiones, y lo que diferencia la categoría de unos y otros. Nada más ni nada menos que predecir el flujo de dividendos de una empresa de forma que pueda ser descontado para obtener el “valor justo de venta o de mercado” de la acción. Si el precio de mercado es inferior al valor justo de venta calculado, se compra. Si, por el contrario, el precio de mercado es superior al valor justo de mercado, se vende. Y encima el precio de mercado depende de que las expectativas de las empresas se cumplan que no siempre es así, y que se espera que el flujo de ingresos de mercado como un todo produzca dividendos eternamente, con lo que los cálculos se pueden hace inhumanos, y aquí acuden las matemáticas para suavizar semejante empresa. Esto se lo dejo a los gestores de los fondos en los que invierto.

Nota: Me ha costado lo mío entender todos estos conceptos que por otra parte oía una y otra vez a algunos gestores en los que invierto. Gracias a los maravillosos ejemplos que Willian Berstein presenta, algunos de ellos de la cosecha de Irving Fisher, un genio a la hora de describir complejos conceptos financieros con ejemplos domésticos fácilmente comprensibles y aplicables a las finanzas. Admiro a los inversores, tanto gestores de fondos como particulares que invierten directamente en acciones, y son capaces de calcular su valor real en función de su flujo de ingresos futuro así como la DR para calcular el “valor justo de venta o de mercado” y tomar la decisión de comprar o vender. Igualmente esto me va a servir para entender mejor la manera de invertir de algunos gestores, sobre todo value, e ir comprobando con el tiempo si sus cálculos eran correctos y por supuesto los míos al invertir en ellos.

Creo que lo que va después del “o sea” no se sigue. La tasa de descuento es una elección arbitraria (hay modelos de todos los tipos y pelajes, el más famoso, la tasa libre de riesgo + la prima “empírica histórica” verdad @Ruben1985). El valor presente no se puede abaratar o depreciar en el futuro, porque el valor presente es el valor de hoy. Otra cosa es que cuando calcule Vd. el valor presente dentro de 1 año le hayan variado los parámetros.

Quienes tampoco tienen ni puñetera idea de lo que va a hacer algo en el futuro y compran “historias” o miran por el retrovisor y esperan que la historia al menos rime. Y luego pues que salga el sol por Antequera.