Los ejemplos que pone usted no parecen definitorios para la rentabilidad del fondo.

Si Recckit la hubiera vendido ahora pues creo que habría unas décimas de diferencia con respecto a la rentabilidad actual. Lo mismo con la compra de Starbucks, su peso en el fondo es muy pequeño aún y por tanto aunque haya coincidido en positivo, la rentabilidad sería casi calcada.

Yo creo que el motivo de sus resultados es la estrategia y la forma consistente de ejecución, sobretodo pienso que es el hecho de que se plantean un horizonte a muy largo plazo y que no están dispuestos a vender por revalorización pura.

Igualmente como siempre digo, seguro que tendrá caídas y por ejemplo con Microsoft que ahora es la posición de mayor peso, es muy probable que tenga bajadas de cierta magnitud porque está cara.

Pero si hubieran vendido al estar cara, hubieran vendido hace varios años (y así con muchas otras empresas) , y así seguro que la rentabilidad hubiera sido bastante menor a la conseguida hasta ahora. A eso me refiero cuando digo que los resultados son derivados de la estrategia.

Si, estoy de acuerdo, por eso he dicho en primer lugar que para mí el primer motivo de su éxito es que es muy bueno.

Sin embargo, la suerte es un factor importante e influyente, ahí sólo he puesto esos ejemplos porque son todos muy recientes, pero el momento en que lanzó el fondo es otro (y ese sí tiene relevancia en la rentabilidad final y depende más de la suerte que de otra cosa).

El mundo de la inversión en general, y de la gestión de activos en particular, tiene como gran inconveniente que no es fácil establecer en que medida la habilidad, por mucho que exista, le puede a uno evitar según que situaciones delicadas.

Aquí creo que el libro de Mauboussin, la ecuación del éxito, hace un magnífico análisis de como el nivel de aleatoriedad presente en un campo y que actúe la reversión a la media, hace que no sea nada fácil establecer en que medida la habilidad se va a traducir en resultados mucho mejores que un promedio general de los otros actores que intervienen.

En el libro de Malkiel, un paseo aleatorio de Wall Street, se me quedó grabada su frase sobre el mercado de los años 70, donde lo que mejor funcionó fueron inversiones que precisamente tienen tendencia a funcionar mucho peor que la renta variable y de las que uno no debería esperar buenas rentabilidades.

Puestos a elegir mejor elegir el que creamos que tiene habilidad para gestionar bien, pero ojo en ser en exceso optimista sobre las ventajas que nos puede suponer ello y a las situaciones que nos puede llevar. Valorar las condiciones de un gestor nos debe de ayudar a pasar mejor ciertos episodios no a creer que cuando se dan esos episodios ha perdido su toque o se había equivocado uno en exceso al seleccionarlo.

En el caso de Terry Smith parece que hay tendencia a olvidar el comportamiento de su fondo de emergentes para negar situaciones que se pueden producir.

También hay que tener en cuenta que ciertas propiedades de ciertas empresas no se reflejan en los ratios: innovación, posición dominante en su nicho de mercado, capacidad de imponer precios, calidad del management, calidad del marketing, todo eso confluye en la capacidad de crecimiento del CF en el futuro. Todo eso hay que tenerlo en cuenta si queremos mirar hacia el futuro de la empresa y hacer la valoración correspondiente. Puede tener sentido pagar más por una empresa mejor, con crecimiento sostenido.

Yo recomiendo siempre cuando uno quiere meter un fondo en su cartera que como mínimo intente pasarse por la web de la gestora y cotillear un poco esta clase de documentación.

Trasteando Morningstar uno se vuelve a dar cuenta de lo rápido que se puede cerrar un GAP y lo rentable que estos pueden resultar para un inversor oportunista que efectúe aportaciones periódicas.

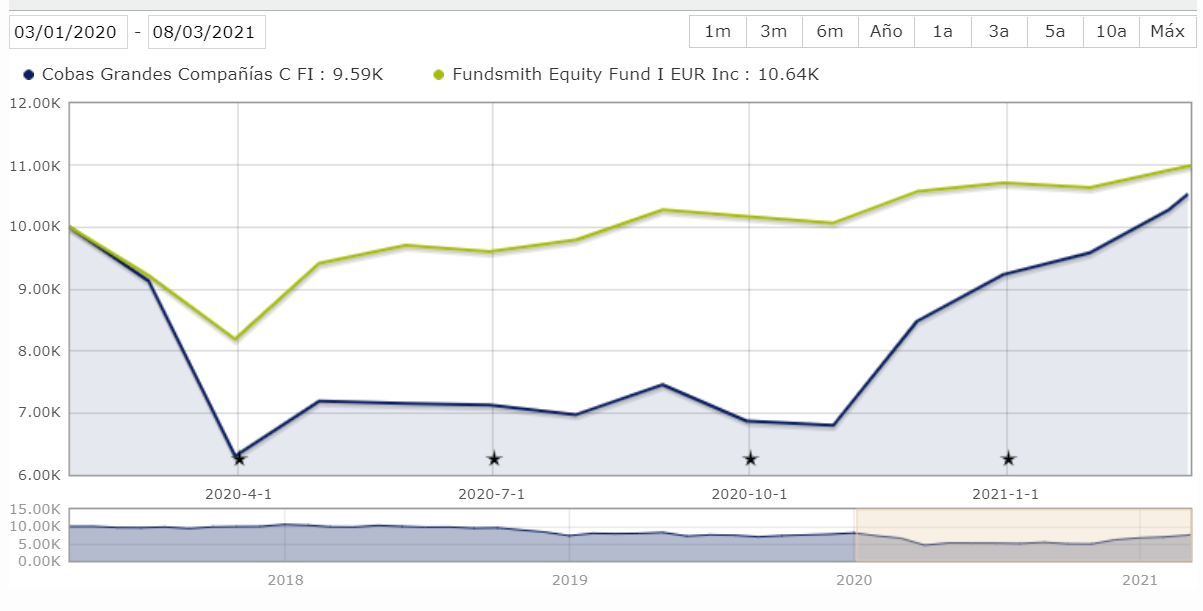

La abrupta caída, así como la posterior subida no es casual, sino que los precios de muchas de las compañías en las que se encontraba invertido Cobas descontaban casi la quiebra.

Además, pese a que pueda parecer que Paramés lleva una cartera muy cíclica, a mi no se me ocurren empresas que hayan pasado situaciones de gravedad tipo Tullow Oil y cosas así.

Eso es cierto, pero también lo es que el gap puede tardar bastante en cerrarse (echando más atrás la gráfica) y ahí suele residir el mayor problema, porque son esos momentos en los pueden transcurrir bastantes años (si es que se cierra) donde para muchos inversores flaquea la convicción.

Si estás invertido a precios muy por debajo de su valoración real , al margen del % de errores habituales, a la larga te acaban ocurriendo " Cosas buenas " …

Bueno bueno… No cantemos victoria tan pronto. De aquí a que Cobas nos de una rentabilidad decente anualizada (pongamos un 6% sobre inflación) falta mucho eh? De momento va por buen camino (ya era hora…)

No me refería a Cobas en particular…si no al Value en general : Azvalor , Magallanes, True Value , Valentum , etc …En cualquier caso no pretendo tener razón, me resulta indiferente, tan sólo argumentar que la paciencia y el largo plazo evitan sufrimientos innecesarios.

Yo llevo un 70% en value jeje, y habiendo vendido algunas de las TOP actuales en 2013-2016 así que de paciencia creo que vamos servido, tanto usted como yo jeje

Por aquí hay más de uno que ya lleva a Cobas en positivo. Y probablemente doble dígito (no anualizado) (o sí).

Yo no aporté durante la debacle del Covid. Con un % de mi patrimonio en value que oscilaba entre 40-60 me dije que ya era mucha tralla como para echar más leña al fuego.Llevo Cobas a coste 100 y una aportación pequeña reciente al Grandes Compañías que me está haciendo saborear el verde, que te quiero verde.

AzValor y Magallanes en verde tras ardua travesía.

Estoy exactamente igual que usted , quite su Azvalor y ponga mi Horos.

Me salva Bestinver, curiosamente tan denostada ultimamente, eso si , el único sitio donde disparé en la crisis (al ser un PP y ver de verdad el largo plazo ) en donde además de aportes periódicos mensuales aporté aprovechando que era el último año de poder desgravarse los 8000 , y vaya si se nota…

Todo esto tras tres años y medio en negativo. A ver si el Sr Paramés nos arregla el roto, Sr Amado. Estaria muy bien