Es un placer leer hilos tan útiles para todos. Muchísimas gracias por su aportación @camacho113

3 Me gusta

Muchas gracias!

¿Hay un siguiente articulo de esta serie?

2 Me gusta

Lo habrá @davidrdguez pero ahora mismo no me da la vida!

5 Me gusta

Creo que somos muchos los que esperamos la siguiente entrega con interés. ![]()

![]()

@camacho113 te enseña, @camacho113 entretiene, y yo les digo contento: hasta la semana que viene!

7 Me gusta

Nótese que mi comentario no era exigente, sino ignorante (de donde encontrar el articulo)

Disfrute de la vida, y disfrute del inminente fin de semana!

4 Me gusta

Me alegra que a nuestros foreros que han leído este hilo no se la pueda colar el amigo Saylor:

“its enterprise value is up +730%”

¿Qué piensan de esto?

4 Me gusta

Mayor deuda, mayor enterprise value.

Es como decir que mi enterprise value ha crecido, ya que me he pasado estas vacaciones con la cerveza ![]()

7 Me gusta

Menudo sinvergüenza, ¿eh?

5 Me gusta

No sabía dónde poner esto. He encontrado una página que parece que está muy bien para obtener los ratios de compañías estadounidenses. Ahí se lo dejo a ver qué les parece

21 Me gusta

Una página muy interesante @Aredhel . Muchas gracias por traerla!

3 Me gusta

Impresionante su aporte. Mil aplausos

90€ al año los datos en esa calidad y totalmente exportables… dejan a TIKR como Moet Chandon.

Lo unico malo es que ¡Acaba de dejar obsoleta mi excel calculadora de ROCE y métricas!

5 Me gusta

Me alegro que le haya gustado

1 me gusta

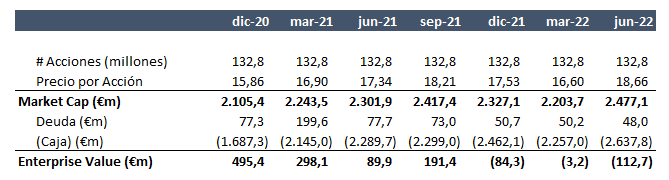

¿Cómo es posible que, subiendo la cotización de Logista en un año un 10%, haya multiplicado su valor?

A día de hoy su valor empresa tiene que rondar los 400 millones y hace nada estaba en 200.

Mientras tanto, la cotización ni se ha movido…

¿Alguien puede explicarlo?

2 Me gusta

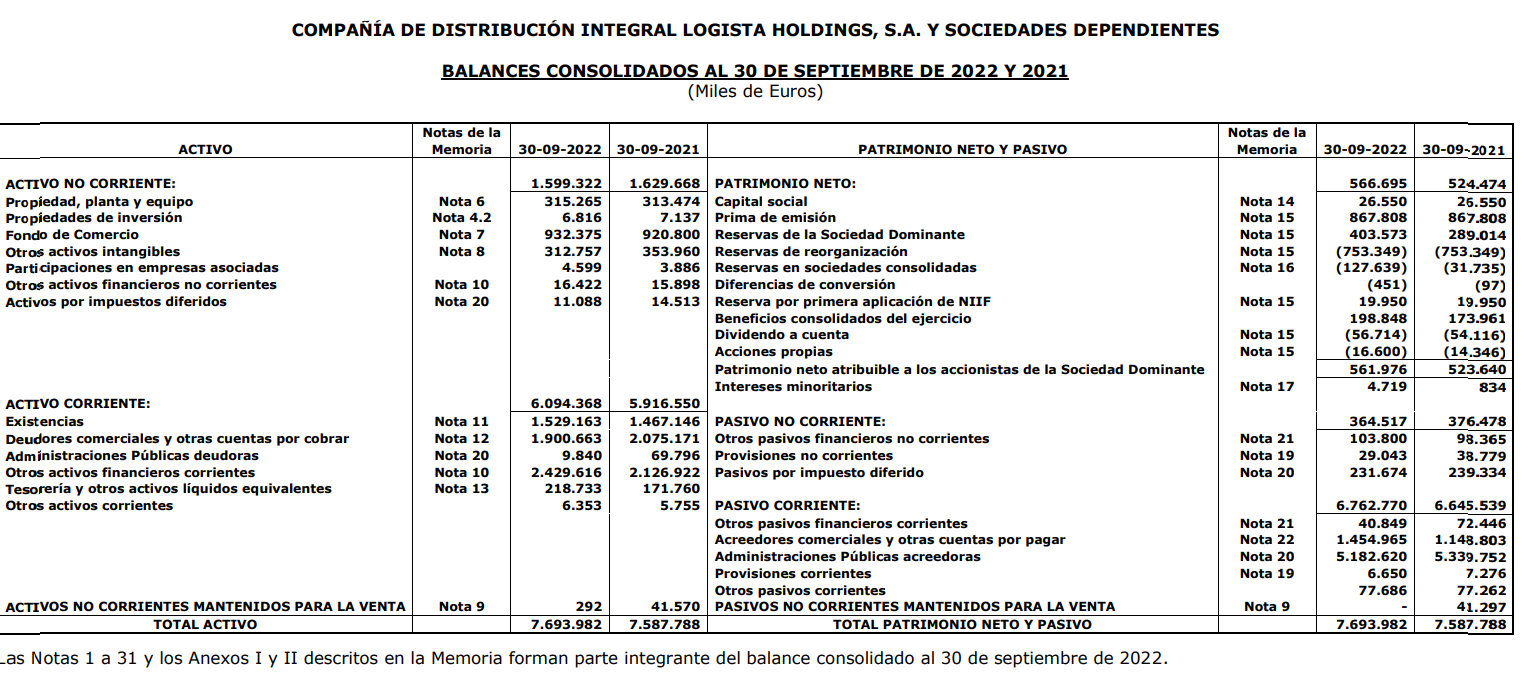

Por lo que veo, Logista cerró ayer a 21,24, lo que resulta en una capitalización bursátil de unos 2.800 millones de euros. Sin embargo, la situación de caja neta (unos 2.500 millonesde euros a 30/09/2022) que tiene la compañía hace que el EV sea irrisorio (unos 300 millones). Parece que la cotización se mueve más por la caja que por el valor del negocio.

Balance de Situación a 30/09/2022 (recién publicado):

Evolución trimestral de la capitalización bursátil y “enterprise value”:

7 Me gusta

Correcto.

Como la empresa tiene una caja muy elevada, las variaciones en las cotizaciones suelen ser menores que si fuera todo lo contrario, dado que el valor empresa en este caso, varía mucho con poco que se mueva la cotización.

Aquí habría que incluir (al menos yo para mis cálculos lo hago) los pagos comprometidos que tiene por las adquisiciones anunciadas este año como deuda neta.

Si bien soy partidario de no meter los leases famosos, estos importes que van a suponer salida de caja sí o sí, sí que los incluyo.

6 Me gusta

Totalmente de acuerdo con su matiz.

Le confieso dos cosas. Por un lado, he tirado de una herramienta online rápida, el equivalente a la opción del “rincon del vago” para sacar ls datos históricos. En segundo lugar, ha sido a raiz de su comentario cuando he empezando a mirar la compañía por primera vez. ¡Tengo mucha lectura por delante!

4 Me gusta

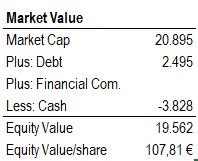

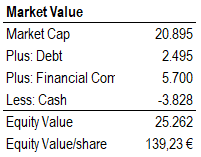

hace lo mismo con los pagos comprometidos en otros gastos como campañas de marketing, promociones, publicidad ???

estoy haciendo una valoración de Adidas y qué cosas, me sale que tiene un EV negativo también porque tiene muy poca deuda sin incluir compromisos (ni arrendamientos operativos de IFRS 16)

Pero de incluir los compromisos por publicidad (€ 5.700 millones a 2021) la foto cambia (y bastante, unos 32€ por acción)

1 me gusta

Al igual que no incluyo por lo general los pagos futuros por arrendamientos, tampoco incluyo ese tipo de cosas en la deuda neta.

Al final lo que hay que hacer ahí es proyectar en la P&L dichos costes en los años que toque, como si proyectara CapEx un año determinado cuando se hace la valoración.

Tiene todo el sentido, gracias !

1 me gusta

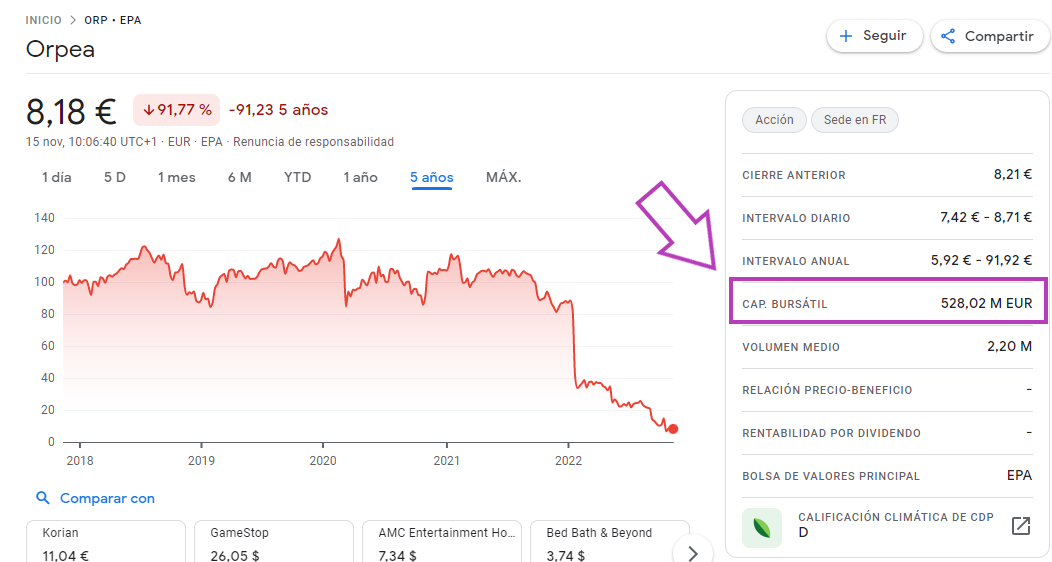

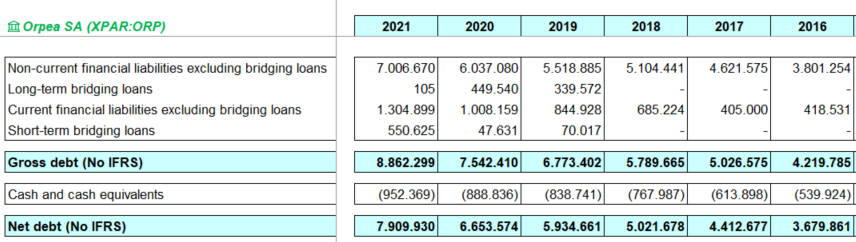

Un ejemplo muy visual a día de hoy con Orpea, un operador de residencias que estuvo muy de moda hace un par de años.

El mercado la valora por 500 millones. ¿Qué nos estamos perdiendo?

Pues a fecha 31/12/2021, la empresa tenía nada más y nada menos que 8.000 millones de deuda.

Por lo que el mercado no la está valorando por 500 millones, sino por 8.500 y, al precio que está el equity, el mercado asume o que quiebra, o que la ampliación de capital que viene, va a destrozar al accionista actual.

Cuidado con mirar sólo la capitalización.

16 Me gusta