Así es. Que fácil es decir cosas sin PRUE-BAS.

Creo que queda claro el sentido del mensaje, en ningún momento digo que haga/no haga o que no tenga la capacidad de…

Dicho esto si alguien conoce de cerca el sector, no tiene nada que ver gestionar en un banco tipo JPMorgan, Goldman Sachs, o pongan el nombre que quieran, que gestionar para una gestora independiente donde el único negocio es la gestión de fondos

En mi opinión si uno busca la definición de agente comercial en la wikipedia, esta no se parecería demasiado a la figura de BDLL, si bien es cierto que en esa faceta, como en casi todas, cada maestrillo tiene su librillo…

Que una actividad profesional sea un negocio no tiene porqué poner en duda la honestidad del profesional que la desarrolla, yo realizo una actividad profesional a cambio de una contra prestación económica y no por ello me considero una persona deshonesta ni aconsejo de forma interesada a mis clientes buscando mi beneficio antes que el suyo, pienso que no hay necesidad de hacerlo, se pueden hacer bien las cosas, de forma profesional y honesta y que todo el mundo obtenga sus resultados.

Al gestor de un fondo lo veo como un profesional que es capaz de desarrollar una actividad profesional con el objetivo de generar un retorno y que por realizar su trabajo cobra (como cualquier hijo de vecino) si lo viera de otra forma, no participaría de ese negocio, de la misma forma que si pensara que el mecánico del barrio es deshonesto no le llevaría mi coche

2 Me gusta

¿Él solo lo gestionaba? Está claro porqué lo ficharon los Entrecanales y no fue precisamente para gestionar, sino para captar

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F000000GDU

http://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR05VWQ

3 Me gusta

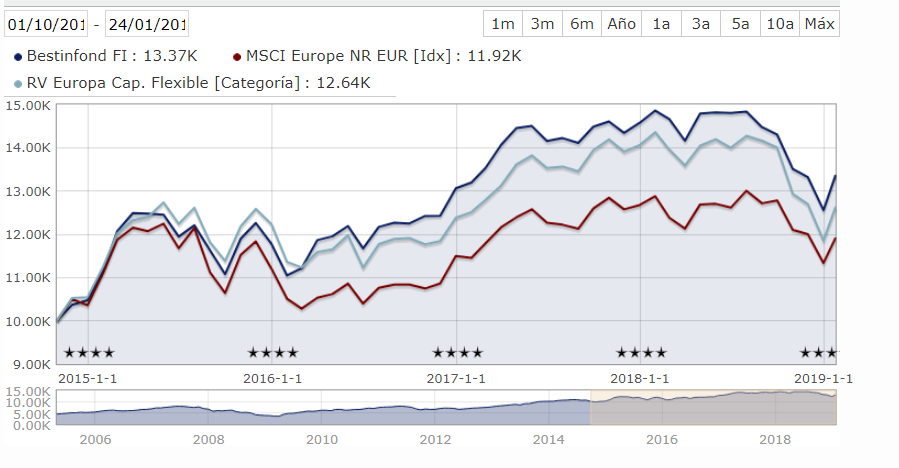

Vaya, de que cosas se entera uno. Cuando compre el Bestifond allá por 2014, un poco antes de la hégira del señor FGP, no sabia ni que existía Morningstar, ni el value investing, ni de los hechos y virtudes de su gestor, pero ya veo que algo han subido estos fondos a lo largo de la “history” and your “story” ¿No?

1 me gusta

En mi opinión, Esa es una de las aproximaciones potencialmente más peligrosas para un inversor en fondos, especialmente si es de gestión activa.

Los inversores habitualmente compramos el “fondo” sin saber quien y como ha tomado las decisiones.

Lo inmediato es mirar la gráfica y en muchas ocasiones (yo el primero) indagar un poco más nos puede parecer “hacer tiempo” para no unirse a la fiesta. Un inversor institucional ante un cambio de gestor sale del fondo.

También hay ejemplos en los que el cambio de gestor no ha repercutido en una merma de rentabilidad para los partícipes. El Espabolsa puede valer como ejemplo y por supuesto el propio de la Lastra que desde que llegó lo ha hecho mejor que categoría e índice.

Las rentabilidades tienen límites. Si se invierte en un fondo de inversión activa se tiene que entender ( o al menos tratar de comprender) cual es la filosofía de inversión que es del gestor. La gestora marca las pautas pero la decisión final es siempre del gestor.

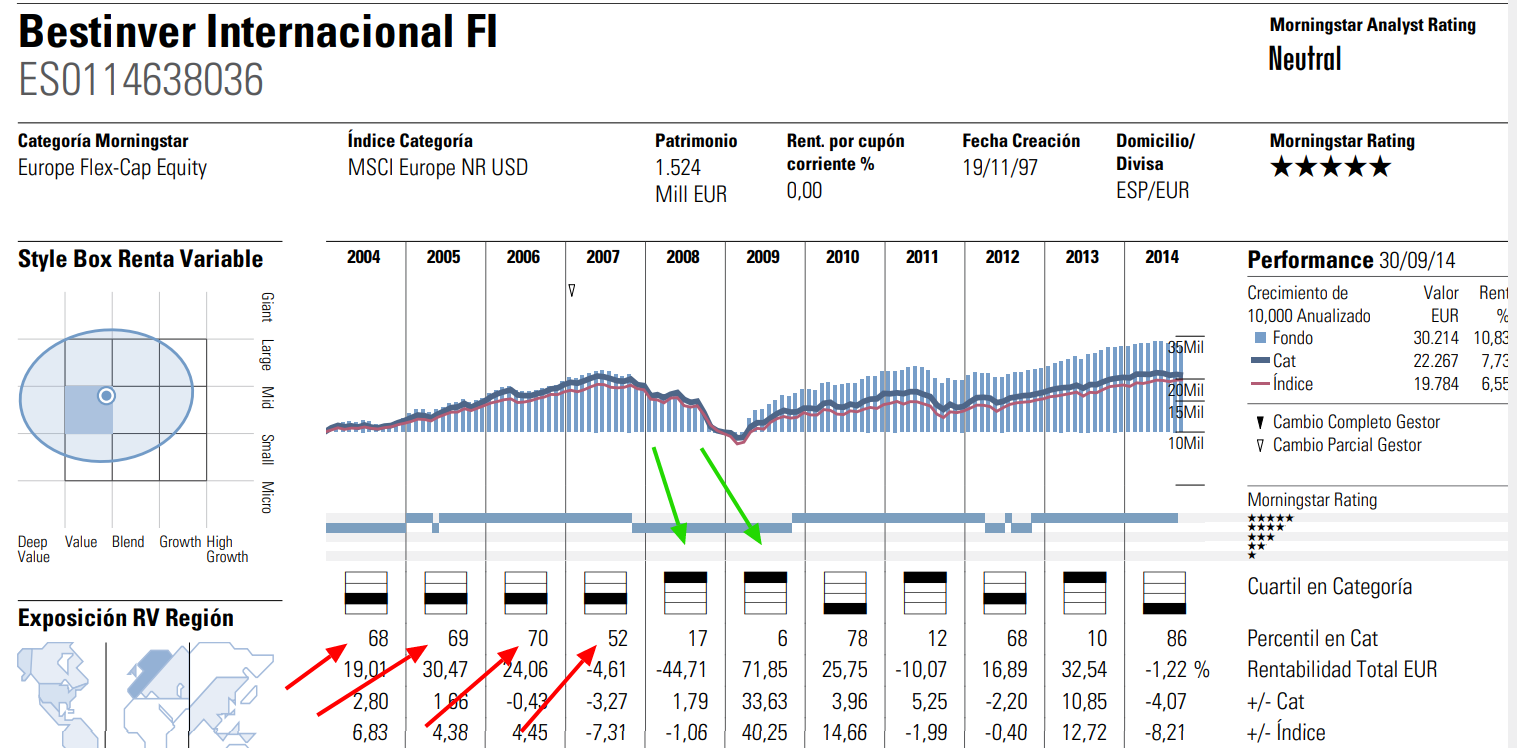

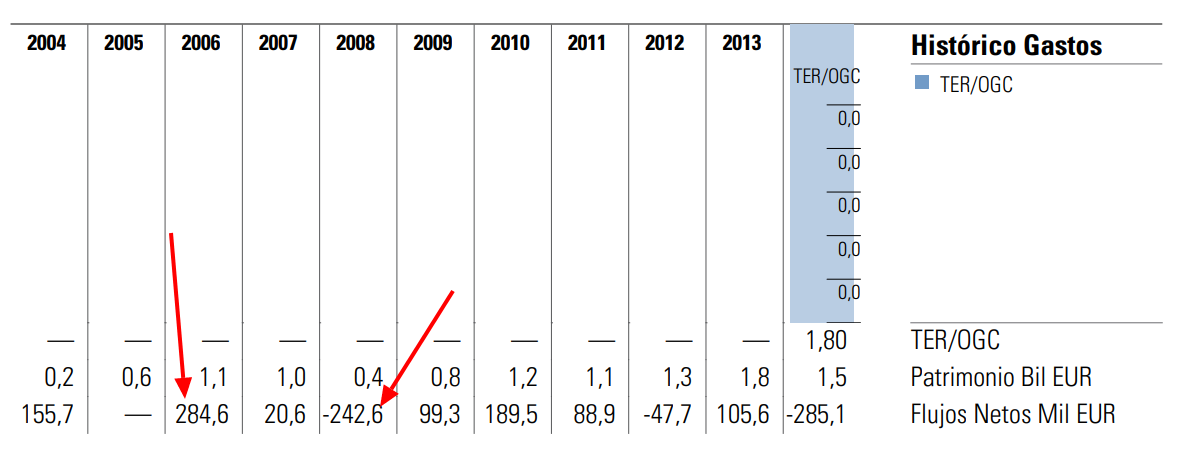

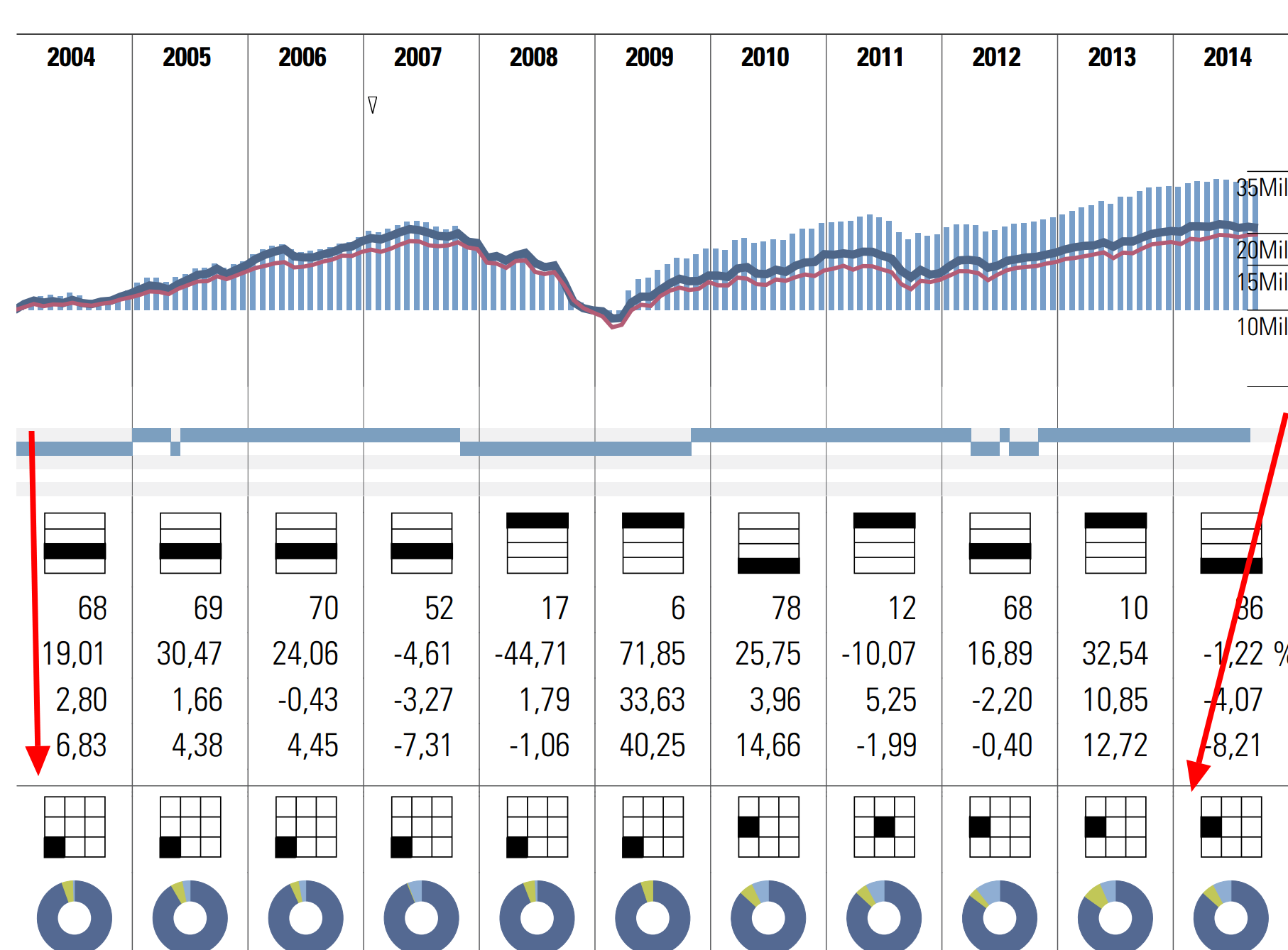

Hablando de los límites de las rentabilidades… dentro de los links de @agenjordi está el reporte completo de Cenzano sobre el internacional.

Y aquí algunos pantallazos que me han resultado interesantes.

Los últimos 4 años antes del catacrok de 2008… rankeo siempre por debajo de la media en su categoria. Todos los años. Visto con la perspectiva que dan los años no creo que fuera un periodo en el que invertir en Bestinver fuera ni mucho menos cómodo. Conviene recordar que en aquellos años las rentabilidades de la vivienda en España eran de dos dígitos… y sin los sustos que da la bolsa. Y eran los años en los que Bestinver recomendaba activamente NO invertir en Bancos (muchos de los cuales hoy en día ni existen)

Comprar un fondo por las rentabilidades es a comprar una casa por los cuadros. Las mismas rentabilidades que te atrajeron a la iic te acabarán expulsando.

Si se tiene confianza en lo que hay detrás (que además del equipo gestor son hay más cosas) creo que se limita la tentación actuar precipitadamente.

7 Me gusta

Yo guardo un grato recuerdo de esos años previos a 2008. Creo que Paramés no sólo son rentabilidades de su fondo sinó que posiblemente con su discurso de aquella época, evitó a algunos de los que le escuchaban, más de un desastre en forma de inversión inmobiliaria.

Incluso en un clima de euforia generalizado, en parte por las rentabilidades de la vivienda en parte por un exceso de crédito fácil, era reconfortante ver que había quien no había perdido perspectiva.

Por cierto la categoría donde está clasificado Bestinver Internacional , la de mixtos flexibles, suele ser una categoría con diferencias significativas respecto a una categoría tipo empresas grandes. Lo digo porqué esos resultados que parecen peores que su categoría en 2004-2007 y mejores en 2008 según con que se compare igual puedan cambiar algo.

Tampoco no tengo claro, como influye en estos datos ya a más de 10 años vista, el sesgo de supervivencia. Vamos que igual habían otros fondos que ahora no se cuentan y que por aquel entonces existían.

4 Me gusta

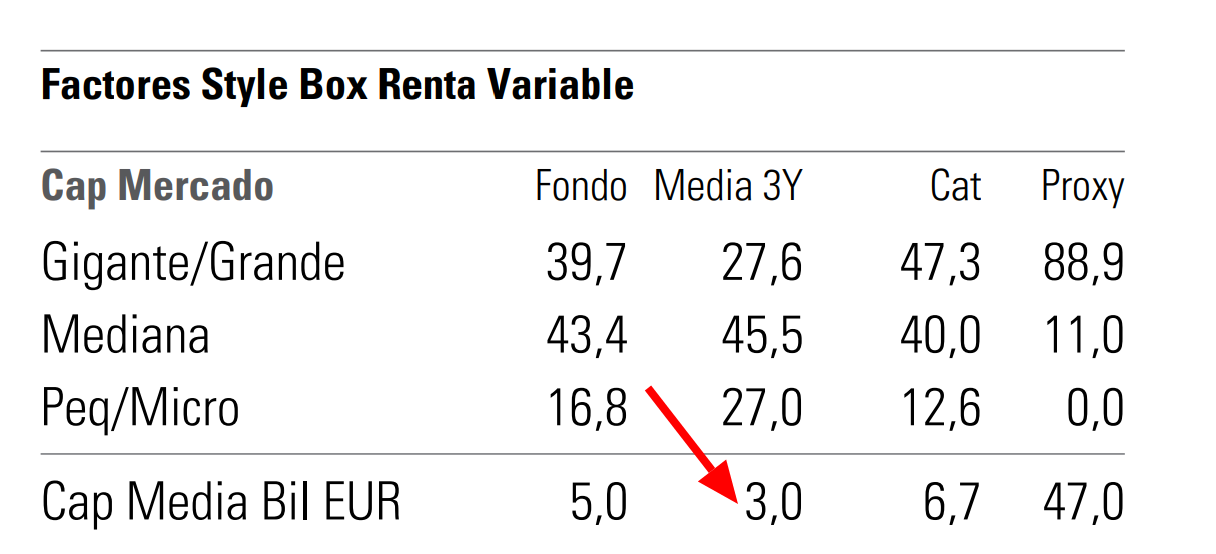

Entiendo que te refieres a RV capitalización flexible. Viendo un gráfico de rentabilidad desde 2011 ha tenido performance dispares en relación con las tres categorías de capitalización grande.

Creo que es de las categorías más complicadas ya que la libertad en cuanto a capitalizaciones implica competir con los mejores.

Si analizamos las stylebox del fondo todos los años estuvo siempre en compañías de pequeña capitalización.

Si los comparamos con los datos actuales es evidente la migración hacia compañías más grandes.

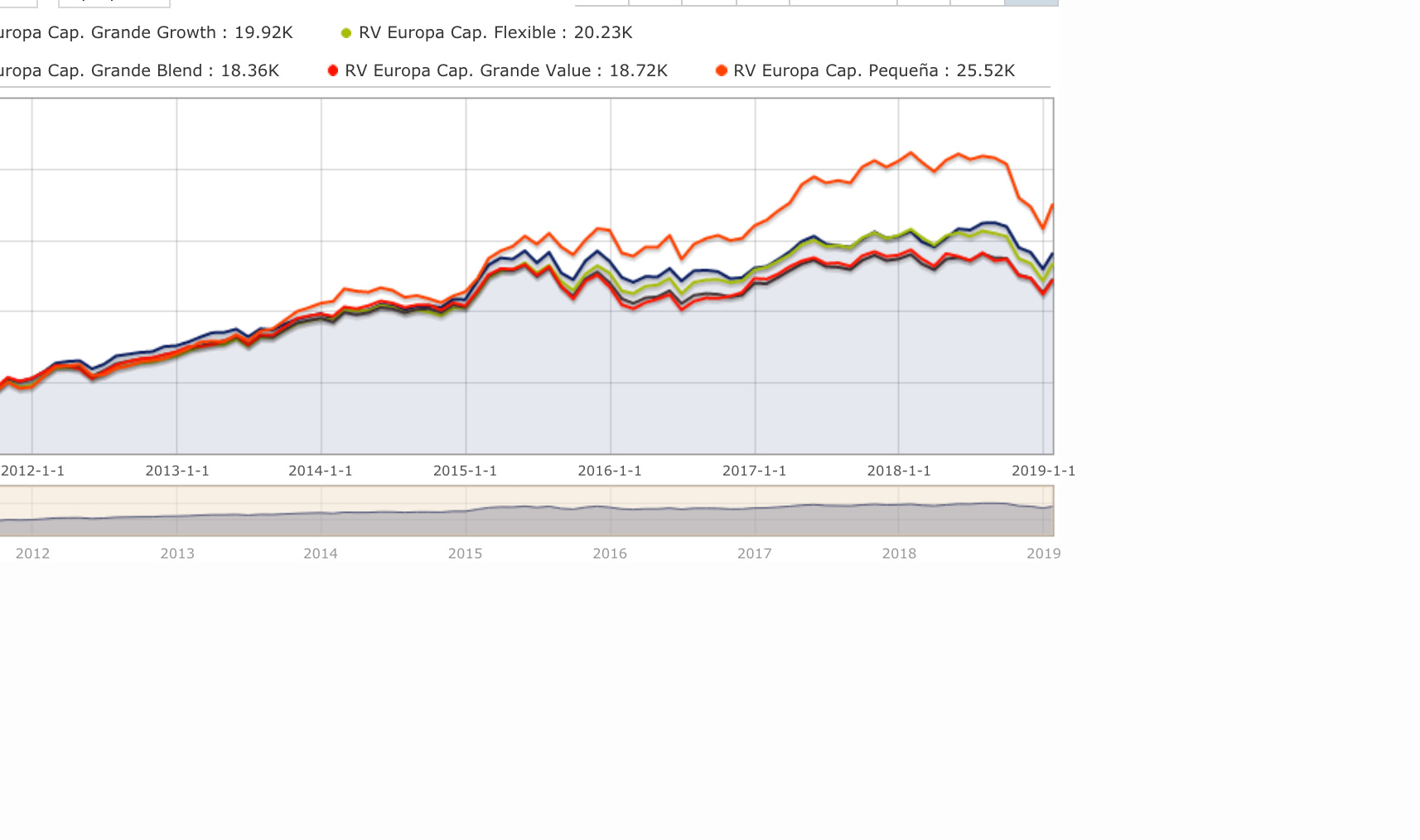

Y aquí la foto con los small caps. Que cambia bastante

Lo que te dan las subidas te lo quitan las bajadas

En las inversiones se escucha mucho eso de “no se pierde hasta que no se vende”. Ya se sabe cuando vendemos. A falta de la publicación de los trimestrales esta semana creo que habrá datos que confirmen este comportamiento. Estar invertidos en compañías más grandes les ha ayudado a salvar (al menos en parte) 2018.

Siempre estaremos oscilando entre lo mucho que hubieramos ganado en máximos… y lo poco que hubieramos perdido en mínimos.

2 Me gusta

No entré en el fondo a “ciegas” o por el método de “los monos y el dardo”, no. Entré por que quería iniciarme en la inversión en renta variable en un fondo con “historia”, bien gestionado, con inversiones en Europa y España y con una buena cartera (ahora dicen “robusta”). Lo hice asesorado por alguien que conocía este mundo, sin problemas. Luego cuando vino la desbandada de gestor y clientes, otros clientes veteranos que llevaban en el Bestinfond 10 ó 15 años de mi entorno me aconsejaron que no me moviera. Y yo, con la euforia y la suerte del novato, me dije, no puede ser, acabo de entrar, me quedo (además de que el dinero no me hacía falta para nada urgente). Luego he aprovechado dos o tres ocasiones de bajadas y con la información que he ido recogiendo estos años y lo que he aprendido, me he dado cuenta que en esto de la inversión hay muchos, muchos factores que no controlamos los pequeños inversores y que si el gestor es muy importante en este tipo de fondos, no lo es todo. Un buen equipo puede sacar adelante un buen proyecto, repito, un buen proyecto, si es un mal proyecto, no hay nada que hacer.

2 Me gusta

Me gusta como lo ha cambiado a negrita, “soy asín” primo al equipo en vez de a las estrellas mediáticas.

1 me gusta

Un fondo inversión gestionado en equipo,o con compartimentos para cada gestor ofrece mejores rentabilidades que uno en el que el gestor es autónomo.

Mi comentario iba más en relación al factor humano detrás de el liquidativo que el factor gestora. Todas las personas jurídicas son la consecuencia de personas físicas. Es ahí donde quería poner el énfasis

2 Me gusta

Veo complicado que este tipo de clasificaciones sirvan para mucho.

Le voy a poner un ejemplo sencillo: los compartimentos para cada gestor.

Por ejemplo las gestoras Capital Group y Amiral (Sextant) los utilizan. Sin embargo si uno profundiza en ambos verá que la concepción de estos es completamente distinta. Vamos que hay muchas formas de organizar equipos y posiblemente termina habiendo más diferencias en la forma como estén organizados y quien forma parte de ellos que en según que otras cuestiones.

2 Me gusta

No solamente eso. Sino que buscando un paper que precisamente hablaba sobre el tema he encontrado un artículo de Bloomberg en defendiendo lo contario

Este paper tiene en cuenta además el número de gestores.

** Pongo el link en negrita que antes creo que no se veía

Y esta imagen de este paper también.

https://editorialexpress.com/cgi-bin/conference/download.cgi?db_name=SWFA2017&paper_id=55

Pero… ojo aqui el matiz:

Supongo que al final 2,3, o 4 pares de ojos ven más de uno. Pero (reduciendo al absurdo)… a partir de 5 manager tiene que ser como una comunidad de vecinos.

4 Me gusta

Esos “muchos factores” no los controla nadie, ni pequeños ni grandes ni profesionales. Creo que uno de los grandes peligros en esto de invertir es considerar que existen personas con supuestas cualidades sobrenaturales capaces de ver lo que no está al alcance de los normales mortales. Pensamientos como ese, llevan, por ejemplo, a copiar posiciones de gestores relevantes pensando que es imposible que se produzca un error. Ya estamos viendo como, en muchos casos, terminan esas historias. Las creencías religiosas, mejor en la iglesia, no en la inversión…

8 Me gusta