¡ Vaya creía que sólo me pasaba a mi !, me canso de esperar porque me corroe la duda y cuando me decido aparecen mejores oportunidades , pero ya me pillan sin pólvora.

P.D. ( Realmente lo que sugiere esperar lo extraordinario , es el riesgo de acabar la vida siendo célibe , así que ante la duda , arriesgarse un poco no es mala solución , que sale regular o mal o por la siguiente ).![]()

![]()

3 Me gusta

Esto hay que traducirlo…con tiempo:

http://csinvesting.org/wp-content/uploads/2013/12/The-Forging-of-a-Skeptic_Buffett.pdf

Realmente mi comentario es una tontería porque es imposible saber si una oportunidad es buena, muy buena o extraordinaria. Como muy bien apunta @Fabala, con no equivocarse estrepitosamente debería uno conformarse.

Ojala hubiera alguna forma de evitar juzgar retrospectivamente nuestras decisiones pasadas. Que rápido olvida uno que lo ahora fijo e inamovible antes solo era probable.

4 Me gusta

Peter Lynch fue uno de los mejores administradores de fondos. Manejó un fondo llamado Fidelity Magellan Fund por 13 años, entre 1977 y 1990. $ 1000 invertidos en 1977 en su fondo se convirtieron en $ 28,000 en 1990. Dinero multiplicado por 28 veces en 13 años, rendimiento anualizado del 29.21%

Estaba leyendo una de sus entrevistas hoy. Gracias a @stocknladdr por compartir el enlace. Como saben, siempre estamos en contra de hacer timing . En nuestra opinión, se debe invertir cuando tenga dinero y vender cuando se necesite dinero, asegurándose de que al menos haya un período de 10 años en el medio.

Peter Lynch ha proporcionado un estudio sobre el timing . Escuchemoslo con sus propias palabras.

“La gente pasa todo este tiempo tratando de descubrir” ¿En qué época del año debo hacer una inversión? ¿Cuándo debería invertir? "Y es una pérdida de tiempo. Es tan inútil. Hice un gran estudio, es un ejercicio increíble.

En los 30 años, 1965 a 1995, si había invertido mil dólares, tuvo una increíble buena suerte, invirtió en el mínimo del año, escogió el día más bajo del año, puso sus mil dólares, su rentabilidad habría sido 11.7% compuesto.

Ahora, una pobre alma desafortunada, la Jackie Gleason del mundo, se colocó en lo más alto del año. Él o ella escogió lo mejor del año; poner sus mil dólares en el máximo cada vez, registro miserable, 30 años seguidos, entró en el máximo del año. Su rentabilidad fue del 10.6%. Esa es la única diferencia entre el máximo del año y el mínimo del año.

Alguna otra persona entro en el primer día del año, su rentabilidad fue del 11%. Me refiero a que las probabilidades son muy pocas, pero la gente gasta una cantidad increíble de energía mental tratando de elegir qué va a hacer el mercado, en qué época del año comprarlo. No vale la pena."

El timing excelente rentabilizó 11.7%. El timing malísimo dio el 10.6% y la inversión disciplinada proporcionó el 11%. Siempre ten esto en cuenta y mantén el rumbo.

22 Me gusta

Anne Scheiber podría haber acumulado una fortuna de $22 millones en acciones, pero su abogado dijo: "ella era la persona más solitaria que he visto. Nunca la vi sonreír.

La vida es más que sumar dinero https://intelligentfanatics.com/life-is-more-

2 Me gusta

@quixote1, podría compartir por aquí el enlace de la entrevista de Lynch? Los resultados me parecen sorprendentes…hay otro estudio, me imagino q ya habrá escuchado/leído, que dice q mas del 50% de los inversores del Magellan obtuvieron rentabikidades negativas por el market timing…

" La gente pasa todo este tiempo tratando de descubrir” ¿En qué época del año debo hacer una inversión? ¿Cuándo debería invertir? "Y es una pérdida de tiempo. Es tan inútil. Hice un gran estudio, es un ejercicio increíble.

Totalmente de acuerdo , ¿ se imaginan que haríamos en el caso de repetir continuamente cada uno su historia o lo que otros ya pensaron antes y donde todo está dicho y escrito .

Buscando eso que nos complete pasamos los días ( si nos faltara no habría evolución ), aún siendo un ejercicio inútil desde el punto de vista practico .

En palabras de John Lennon : " La vida es eso que ocurre mientras hacemos planes ".

[/quote]

[/quote]

2 Me gusta

De todas formas, también pienso q hay q diferenciar: una cosa es hacer market timing con las aportaciones periódicas de cantidades pequeñas (inútil), y otra cosa es q, por cualquier razón, dispones de un capital importante para invertir. Ahí me andaría con cuidado metiéndolo todo de golpe, xq te pilla una bajada y puedes estar siglos para sacar la rentabilidad media del mercado

2 Me gusta

¿Conoce si hay algún estudio similar sobre la compra de acciones para el largo plazo?

No tengo ningún estudio al respecto, pero mi experiencia en los mercados me ha demostrado que a largo plazo cualquier inversión (salvo aquellas que quiebran) es buena. De hecho tengo acciones “malas” compradas a un precio altísimo en pesetas a las cuales hoy gano mucho dinero en euros. (Si tenemos en cuenta el valor actual neto tal vez habría que cambiar ese mucho por un bastante  ).

).

En cuanto a lo de estar siempre invertido al 100%, soy partidario de mantener un porcentaje de la cartera en liquidez para aprovechar la volatilidad del mercado y de comprar, como indica @Pumuki, de una manera progresiva si se dispone de una cantidad importante para invertir.

3 Me gusta

Estudios no se…pero hay familias…

y esto…

2 Me gusta

Pregunte a los que heredaron matildes…si les fue bien…a los padres…y si era mejor haberlas comprado en Febrero del 1972 o Marzo del 73…pe.

@agarcial la calculadora que enlaza está muy bien, gracias.

@quixote1 mi pregunta está basada en la idea de, por ejemplo, reinvertir 10.000€ anuales en Telefónica. ¿Sería lo mismo comprar el 2 de enero que repartir las compras cada mes, trimestre o semestre? (sin tener en cuenta las comisiones).

He probado la calculadora con T, a 10 años, reinvirtiendo 10$ en cada periodo y me sale:

semanales: 8,54%

dos semanas: 8,47%

4 semanas: 8,27%

trimestre: 7,74%

sin reinvertir: 6,52%

Edito para corregir cifras.

Puede ser…pero IMHO esto no va de decimales…y si

de largo plazo…el resto tiene poca importancia…repito IMHO.

Eso depende de la cotización de TEF el 2 de enero y del tiempo que usted pretenda mantener su inversión.

La única fórmula que he encontrado para no equivocarme es comprar barato, pero eso a veces implica que aunque mi objetivo inicial el 1 de enero fuese comprar TEF, tal vez terminase el 31 de diciembre comprando TRE.

O Duro Felguera…que todavía esta mas barata…es broma!

1 me gusta

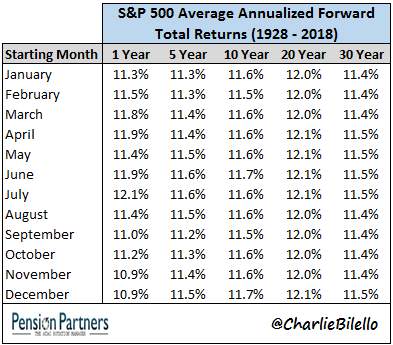

La siguiente tabla basada sobre el S&P de los últimos 90 años, da una idea de las diferencias de rentabilidad anualizada, empezando en cada mes del año según el plazo de inversión.

Vamos, como para estar pendiente del calendario ![]()

Quizás si mirasemos las fases lunares …![]()

8 Me gusta

Me recuerda el libro de “Leones contra gacelas” de Cárpatos que dedica buena parte del libro a este tipo de estadísticas según el día de la semana y otras variables.

Encima quien le asegura a uno que los próximos 25 años se mantenga la estadística si no entramos en las razones de fondo.

Imagínense un pequeño juego. Alguien lanza una moneda al aire 4 veces y salen 4 caras.

A partir de aquí les propone apostar a partir de esos resultados.

Tienen claro que harían y con que firmeza?

Ojo, y aquí es donde iba, que sin conocer que tipo de moneda es, las conclusiones pueden ser completamente dispares. Podría ser una moneda con dos caras, con lo cual siempre saldría cara, podría ser una moneda normal, probabilidad 50% de cada cosa, podría ser una moneda trucada para incrementar poco o mucho el porcentaje de caras. Incluso podría ser una moneda preparada para que las 4 primeras veces saliera siempre cara y luego siempre cruz.

Recuerdo como el año pasado algunos insistieron en estadísticas de años terminados en 7 donde había habido caídas tremendas. Viendo lo que acabó pasando, ¿saldrá alguien a decir que se equivocó insinuando las altas posibilidades que se repitiera?

4 Me gusta