@Fabala gracias por hacernos reflexionar.

Por si sirve de algo aporto mi centavo…

Considero algunos aspectos que IMHO tienen su importancia:

A) el tiempo… u horizonte de inversión, no es lo mismo a los 20 que a los 45 que a los 65 años

B) la facilidad del sistema en sí, para el futuro de uno mismo o eventualmente para los herederos (punto anterior, tiempo, edad)

C) el monto o importe a invertir… doy por entendido que estamos hablando de cantidades relativamente importantes, de lo contrario imagino que sería más factible invertir a través de fondos o hasta ETF

D) doy por supuesto que en un momento determinado de la vida uno está en condiciones de seleccionar una terna 10-30-X acciones “forever” o casi “forever”, si en el mercado de hoy podemos entender que lo que funcionó relativamente bien en el pasado pueda seguir funcionando en el futuro

E) Con las acciones elegidas haría un Equal Weight de forma que todas pesaran lo mismo en la cartera

F) caso de decidirme por una cartera de acciones, yo tendría dos carteras separadas, es decir complementaría la de acciones con otra de Fondos/ETF, tipo Permanent Portfolio con aquellos 6-8-10-12-X ETF (o fondos equivalentes) que ya se han comentado en otras ocasiones

G) En toda esta construcción tendría muy en cuenta los objetivos que pretendo conseguir y el Asset Allocation más adecuado para ello (pesos de cada cartera, etc…)

Hecho este largo prólogo y pensando en herederos que no tengan demasiada idea de Momentum u otras técnicas (y por lo dicho en los puntos A y B anteriores)… descartaría las opciones 6,7 y 8 (sectores, alfabético, AT) y también la 1 (aportación a todas las acciones) pues con sus altibajos desvirtuarían el Equal Weight del punto E anterior.

Sus puntos 3 y 4, calidad y value, IMHO son inseparables y en teoría ya los habría tenido en cuenta en la selección previa que explico en mi punto D anterior, por tanto no aportaría en base a estos conceptos.

Sus puntos 2 y 5 (rebalanceo y precio), salvo mala interpretación por mi parte, los veo muy iguales.

Resumiendo, optaría por rebalancear cada x tiempo, preferiblemente invirtiendo (más y en el momento oportuno) en aquellas acciones que estuvieran en mínimos de 52 semanas.

De manera parecida lo haría con la cartera de Fondos/ETF.

Ventaja primera, yo más viejo, o mis herederos tendrían una manera sencilla de controlar ambas carteras.

Ventaja segunda, en la práctica el rebalanceo no deja de ser una técnica value y momentum compactada, pues se compra lo más barato y que, por reversión a la media, en teoría, salvo crisis global a lo japonesa, tiene más posibilidades de subir a futuro.

Ventaja tercera, con un Asset allocation adecuado (ver punto G) ambas carteras tendrían un importante componente “all weather” y en cierta manera cubrirían mis posibles errores de selección de las acciones individuales.

Mis excusas por el tostón

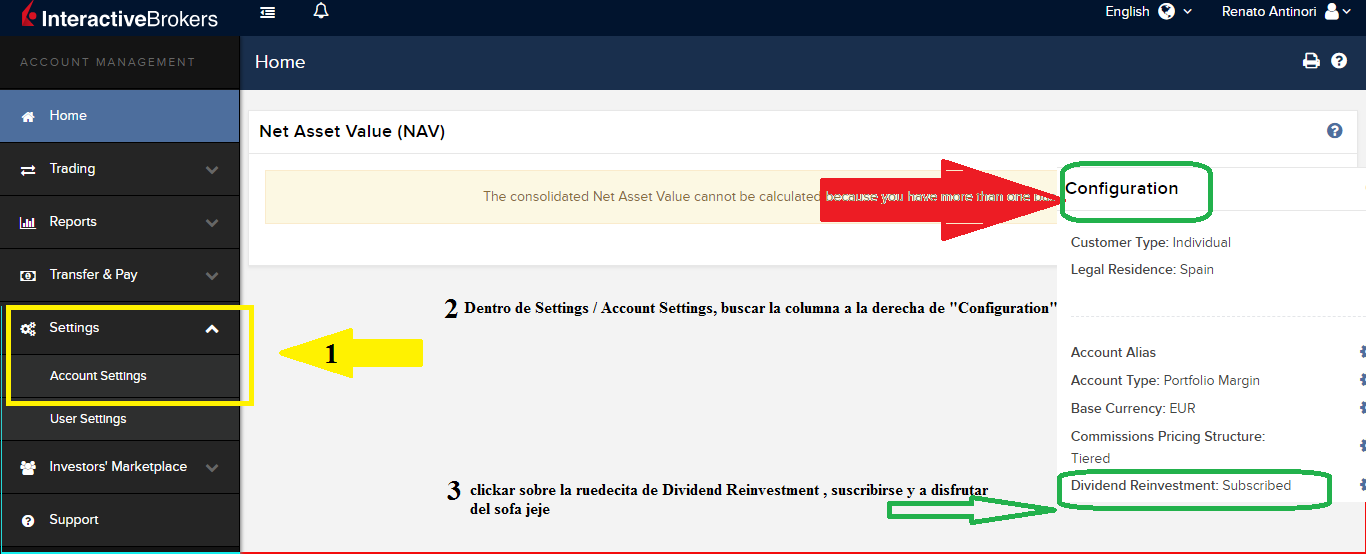

Edito para añadir un punto que daba por sobre-entendido, pues se había comentado en algún otro hilo… que es la Fiscalidad, aspecto super-importante y que para minimizar el impacto fiscal debieran tenerse los activos que pagaran dividendo en los brokers que permitieran re-inversión de dividendos.