Hola a todos, como saben no es que escriba de continuo en el foro, pero sí que me gusta hacerlo cuando puedo aportar valor con temas que no he leido antes por aquí o en otros foros, redes sociales, etc. En este caso, voy a exponer una operativa para bajar el precio medio de compra de una acción que tengamos en cartera, y que en momentos de crisis/volatilidad como el actual tenemos en perdidas.

La mejor forma de hacerlo es con un ejemplo, y en este caso será el mio propio.

Situación Inicial

- Tenemos 30 acciones de $MMM (3M) a un precio medio de compra de 170$.

- Cotización a cierre del 18 de Marzo de 2022 148,10$, redondeando, 148$ para que sean mas sencillos los números.

- Perdida/minusvalia si vendemos hoy 30*(170-148)=660$

Operativa con opciones para bajar el precio medio

La corrección que lleva 3M en lo que va de año es del -22,13% mas o menos como se aprecia en la siguiente gráfica:

Por lo tanto, quiero aprovechar estos precios y bajar el precio de compra que tengo. ¿Como puedo hacerlo?, pues mediante opciones financieras y comprando una acción sintética.

Algunos os preguntareis ¿que es una acción sintética?, pues no es mas que asegurarte a una fecha de vencimiento comprar la acción al precio que tu quieres, cotice a lo que cotice el subyacente en ese vencimiento. Para esto lo que hay que hacer es:

-

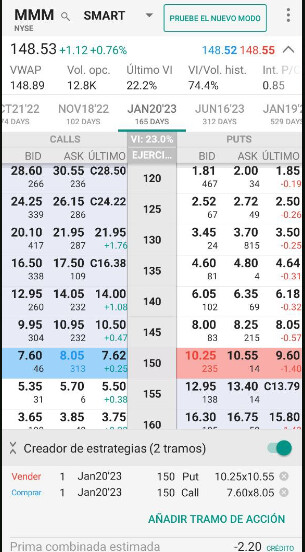

Vender una opción PUT at the money, que en este caso sería a un strike (precio) de 150$. En concreto la PUT ha sido con fecha de vencimiento 20 de Enero de 2023 y strike 150$ y por la cual la prima ingresada han sido 1.777$. Con esta operativa, si el 20 de Enero de 2023, 3M está cotizando por debajo de 150$, yo estoy obligado a comprar un paquete de 100 acciones a 150$.

-

A la vez y en el mismo strike y vencimiento, compramos una opción CALL. En concreto la CALL ha sido con fecha de vencimiento el 20 de Enero de 2023, strike 150$, y el coste de la misma ha sido de 1.117$. Con esta operativa, si el 20 de Enero de 2023, 3M está cotizando por encima de 150$, yo tengo el derecho (pero no obligación) de comprar un paquete de 100 acciones a 150$.

Oula!!, ya tenemos creada/comprada nuestra acción sintetica con opciones financieras a un precio de 150$. La prima neta ingresada han sido los 1.777$ por la PUT vendida, menos los 1.117$ pagados por la CALL comprada. La diferencia por lo tanto han sido 660$, que en este caso curiosamente (no tiene porqué ser así), es igual a la minusvalia que tenemos si vendemos las 30 acciones iniciales a 148$. Es decir, quedaríamos comidos por servidos.

¿Que podemos hacer ahora?

Pues tenemos varias alternativas…

1. Vendemos las acciones ya

- Hemos aflorado minusvalias de 660$ que podremos compensar con plusvalias o dividendos que tengamos este año en la renta del 2023.

- El 20 de enero de 2023, compramos las 100 acciones de 3M a razón de 150$ por acción (ya sea por asignación de la PUT vendida o bien porque ejercemos nuestro derecho de compra adquirido por la CALL comprada).

- Como no quiero desequilibrar mi cartera, en el mismo momento que compro las acciones (con margen de interactivebroker si hace falta por no tener cash suficiente), vendo por ejemplo 60 acciones y me quedo con 40 a un precio de 150$.

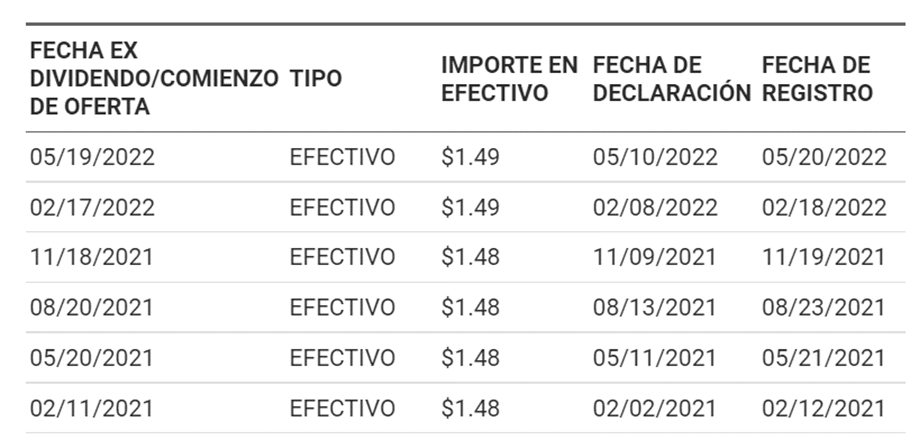

Oula!!! ya tenemos 10 acciones mas que las 30 a día de hoy y a un precio medio de 150$ en lugar de 170$, lo que supone con el dividendo actual un yield del 4,1%. - En 2023 depende de como consigamos las 100 acciones (por la PUT asignada o la CALL comprada), al vender el paquete de 60 acciones, podemos volver a tener minusvalias porque el precio este por debajo de 150$ y nos hayan asignado la PUT, o bien tendríamos plusvalias si 3M cotiza por encima de 150$.

2. Vendemos las acciones pero mas tarde, en Septiembre de 2022

- Aguantamos las acciones actuales hasta septiembre de 2022 para cobrar los dividendos de Junio y Septiembre de 2022, y luego podemos hacer lo que creamos oportuno en ese momento. Si sigue por debajo de 170$, las vendemos aflorando las minusvalias. Si está por encima de 170$, pues es decisión nuestra si queremos quedárnoslas o no, y el 20 de enero de 2023, comprarlas a 150$ y vender 90 acciones si queremos seguir teniendo 40 acciones en total como en el punto anterior. En este caso, el nuevo precio medio de compra ya no sería 150$, sino 30 acciones a 170$ + 10 acciones a 150$, lo cual nos daría un nuevo precio medio de compra de 165$. (en cualquier caso, hemos bajado nuestro precio medio de compra inicial que eran 170$).

¿Que voy a hacer yo?

Pues no lo se aún, de momento tengo la acción sintetica comprada, y creo que voy a esperar a septiembre y cobrar los dividendos por el camino. En función de la cotización en septiembre, veré si vendo con mas o menos minusvalias, o incluso con plusvalias. Total, tengo la seguridad de que el 20 de enero de 2023 puedo tener el mismo número de acciones que tengo ahora o mas a un precio medio de 150$.

Por ultimo, alguno estareis pensando en la regla de los 2 meses y 12 meses en acciones americanas, en las que no puedes aflorar minusvalias si recompras el mismo subyacente en ese periodo, pero recientemente se equipararon las acciones americanas a las europeas, y por lo tanto ya no aplica la regla de los 12 meses sino la de los 2 meses, así es que si estais pensando en copiar esta estrategia para aflorar minusvalias, recordad vender 2 meses antes del 20 de Enero de 2023

Saludos y para cualquier duda, estoy a vuestra disposición.

Richard