He estado desconectado una temporada y nunca pensé que al poner este post en el foro generaría tanto debate, la verdad es que es alucinante lo que se puede aprender de cada uno de vosotros.

Durante este tiempo no he parado de darle vueltas a la cabeza hay algo en mi actual cartera que no terminaba de convencerme, aún teniendo buenos resultados en estos tiempos.

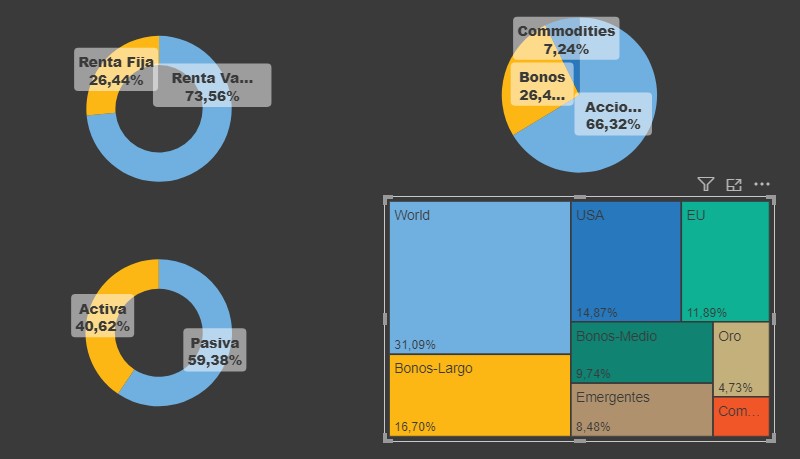

Os detallo mi cartera actual, decir que no es una cartera permanente, pero que en su día cuando la monté me nutrí mucho de su filosofía. Otra cosa con la que me he obsesionado y ha sido motivo de ajustes en mi cartera ha sido el de reducir los costes, y que mi cartera tenga un TER bajo (la culpa la tiene Bogle y sus libros jejeje)

Consideraciones de actual inversión, en dicho gráfico podéis ver el resumen de mi Asset Allocation, se mezclan acciones inversiones “heredadas” de cuando era joven e inexperto (CaixaBank, Santander, Telefónica (esta ya no le tengo hace una semana que me deshice de ella) y estoy en proceso también de liquidar las otras dos. Y acciones que he comprado para “jugar”: Repsol, BRK.B y MSFT (que aún no aparece pq es una compra reciente)

Después de muchas vueltas creo que finalmente lo que haré será crear una (o varias) carteras permanentes y luego la “cartera-B” para satisfacer nuestra ansia inversora.

Lo que está claro es que la cartera permanente tiene una distribución muy clara:

- 25% Bonos

- 25% Acciones

- 25% Oro

- 25% Cash

Así de simple y al mismo tiempo tan complicado… me explico, Harry Browne dice que tenemos que crear la CP basada en nuestra economía local, es decir tendría que crear solo la CP en la zona euro, lo que pasa es que con el afán de diversificar no veo claro poner todos los huevos en la misma cesta y me gustaría crear una CP a nivel global (aún sabiendo que se sale de lo recomendado por H. Browne)

La duda es si crear tres CP: EU, USA, World o crear una única CP ponderando cada una de las economías, el problema es que me encuentro es que si creo tres CP la denominada World según los fondos o ETF’s que he mirado su composición es muy muy alta en activos USA, por tanto a nivel global estaría sobreponderando USA sobre el resto de economías, cosa que no me gusta.

Otra opción sería tener únicamente dos CP: USA y EU, comprar RV y RF que afecten al “resto del mundo”: UK, Asia, Emergentes, de esta forma no sobrepondero USA sobre el resto de economías.

Sé que la respuesta a mis dudas no es clara, pero seguro que algunos de vosotros tenéis esta misma inquietud: No centrarse únicamente en EU ni sobre ponderar tanto la economía EEUU