Con este título tan manido de poner una palabra como “VALOR”, les aseguro que no quiero ser pesado con el tema :-). En esta ocasión creo ir por otro lado.

Después de asistir ayer a la III Conferencia de Azvalor, poco se puede comentar que no se haya dicho ya con respecto a su cartera a las Materias Primas.

Si algo vamos a sacar en claro, es saber dónde y como se producen las MMPP, y haber aumentado nuestra cultura de conocimiento general.

Dejando al margen todo lo que se ha comentado al respecto durante ya muchas semanas meses, y hay multitud de resúmenes al respecto, así como ver la propia conferencia.

Como conclusión tenemos :

Que AzValor tiene una exposición alta a ampresas de MMPP, y que han sido muy claros en explicar su cartera a un detalle muy alto, como que para cada cual, tome en responsabilidad sus decisiones.

Que parece sorprendente que aunque nadie se lo exija (o al menos eso creo, pero por mi parte desde luego que no), desde AzValor estén muy seguros de obtener rentabilidades (en su carta pone “rentabilidades positivas”), de creer que serán antes de lo que se piensa, y que además serán contramercado.

Que en valoraciones de empresas por la historia de los gestores, el grado de acierto es muy alto, y las equivocaciones en palabras de Alvaro Guzmán en empresas cíclicas (entiendo que MMPP o no), es “UNA O NINGUNA”. (lo entrecomillado es literal dicho por Alvaro Guzmán).

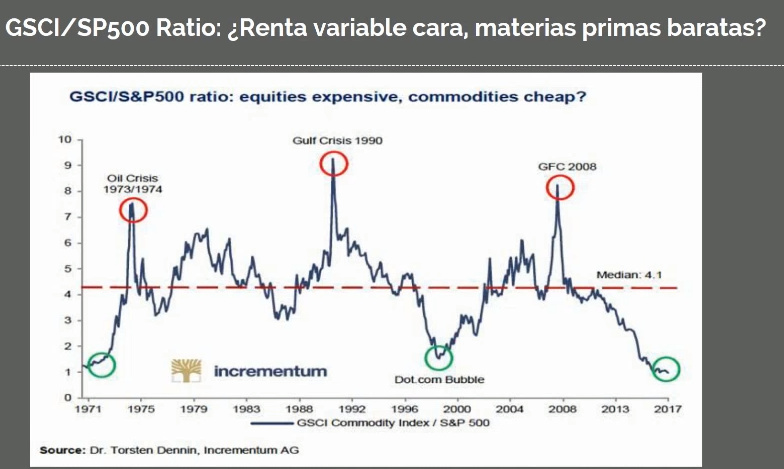

Que las explicaciones de tanta disparidad en el mercado, igual se explican por la Navaja de Ockham, y es que, a ver quien tiene “valor”, a comprar MMPP a estos precios, en vez de tener la cartera invertida en las FAANG. Aunque lo primero sea rentable a medio plazo y lo segundo se de una buena galleta.

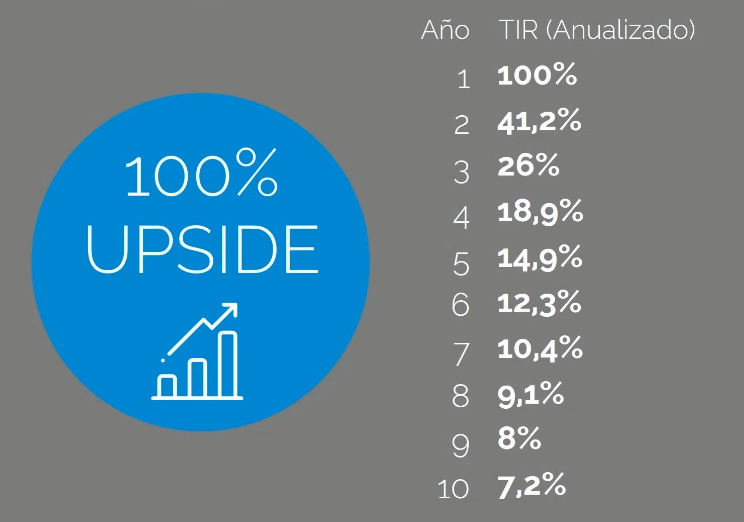

Que si su Valor Objetivo se queda a mitad de camino, igual para algunos también les salen las cuentas. Y dado el cumplimiento del “famoso potencial” de la cartera, su objetivo de rentabilidad sería un cumplimiento de dicho Valor Objetivo en 5/6 años. Por mi parte, mantengo mi margen de seguridad con las gestoras, y el escenario más negativo del 7% también me vale.

En la conferencia de AZValor, resulta imposible no encontrar similitudes muy parecidas a lo que puedas escuchar con Cobas en muchos aspectos.

En la conferencia que dió Francisco Paramés en Navarra, explica la cartera como si estuviera dando la Conferencia de Inversores él solo. No está mal, en dicha charla por si alguien tenía dudas, queda muy claro que:

Tankers, Panadera, y Potasas siguen siendo sus posiciones de la parte alta de la cartera con plena confianza, y que aquí no ha pasado nada que no se supiera, y que a largo plazo todo irá a su sitio.

Que la reversión a la media o el cálculo de las valoraciones a precios medios de Materias Primas o costes, ha sido la metodología de siempre para calcular el Valor Objetivo.

Que todos en la sala ven que las valoraciones son atractivas, pero luego hay que comprar, y al cabo de 6 meses: ¿Cuántos han comprado? “UNA O NINGUNA” (lo entrecomillado es literal dicho por Francisco García Paramés). Porque no es fácil hacerlo.

Invertir bien no es de inteligencia, sino de ir a la contra, y tener personalidad adecuada.

Cubrir una cartera con futuros, es no tener claro lo que haces. No tiene ningún sentido.

Mis conclusiones después de haber estado presente en la Conferencia de Azvalor y haber escuchado atentamente a Paramés.

Hay un fondo en cada una de las gestoras, que se supone que será el fondo que no cierre llegado a un tamaño.

Interesante giro el suyo. Iván Martín apostó por abrir un fondo de small caps y los ex Bestiver han apostado por abrirlo con empresas de gran capitalización. Martín dice tener un 20% de su inversión en su pequeño fondo; FGP reconoce no invertir en su fondo de grandes compañías; y el dúo dinámico ha manifestado estar invertido en su fondo de blue chips.

Reconozco que hace ya tiempo me intriga saber que función tiene en la estrategia de inversión de la cartera personal de Bernard y Lázaro su inversión en el blue chips. Se me ocurría pensar que quizá fuera una opción defensiva, desde la cual traspasar, en momentos de fuertes caídas, hacia sus otros fondos, ya que reiteradamente han insistido en que no les gusta tener el dinero parado ni invertir en RF. @MAA, deduzco que la duda que se está Vd. planteando (un poco en la línea de nadar y guardar la ropa) pudiera ir por ahí. Sí fuera así, ¿de tal calado es el abismo que hay abierto a los pies de las carteras del azValor Int. y del Cobas Int.?

Creo que es la idea, pero no lo tengo claro. Preguntaré la próxima vez que pase por allí. De momento no tengo claro que me apetezca la idea, pero todo se tiene que ver.

Lo de Iván Martin con Microcaps, IMHO es un regalo al inversor.

Y la filosofía de tener un fondo de reserva para cuando se cierren los de las mejores ideas, parece que está desechado por el resto de inversores, pero es que ahora podría hasta verse como un arbitraje o coste de oportunidad dentro de la propia gestora.

Tengo que darle unas vueltas, no se crean…

Piensen en un caso como el de Pescanova. En estos fondos, no hubiera impactado. En Bestinver por su tamaño, desde que se dieron cuenta de que algo no cuadraba hasta que se deshace la cartera, les cogió aún con una posición.

No digo que tenga que ocurrir, eh?

Lo digo porque creo que para la mayoría de suscriptores del azValor sí que se está en una situación de, digamos, media tensión. La alta tensión aún estaría lejos. Sí ante semejante apuesta concentrada por las mmpp, las dudas por seguir aportando están ya muy presentes, con un mercado en caída libre, apaga y vámonos.

Oiga, @Cantizano…y aprovechando lo bien que se lleva usted con ellos, como ya demostró en el serial del Big Five Contest…¿no podría usted llamarles y darnos un poco de luz sobre ello? … just saying

@Ecijo22 me he reído bien a gusto…creo que vamos a tener que plantearnos seriamente, digievolucionarlo a Pokemon +D nivel Pro!

Si alguien tiene dudas, no debe invertir. De hecho hasta igual vender.

Mi posición relativa me hace estar aún tranquilo, incluso si fallan el 50%. Pero pienso de hecho que el fondo es resistente para los momentos actuales. Pero eso ya es una opinión a lo Kostolany.

Pues eso será lo que haya que ver. Si todo cae a plomo, nadie se va a salvar. Pero en la fase bajista, veremos hasta dónde llegan las cosas.

De momento básicamente lo que hemos visto es que AZValor lleva un año y medio aproximadamente sin moverse de los mismos niveles.

Yo me pregunto que tal asimiliarán los inversores cuando venga uno de esos mercados donde se está 5 años o más sin ganar nada.

Como recomendación sí que insistiría que tal vez sea mejor marcarse niveles donde hacer aportaciones adicionales en caso de caída general del mercado que ir aportando ahora mismo si uno no está cómodo con la posición.

En mi caso estoy aportando a Cobas pero porqué la posición en AZValor es mayor al ser el fondo un poco anterior y lo están haciendo parecido en cuantos a resultados.

Totalmente de acuerdo. Y eso lo comentó Fernando Bernad en la conferencia en cuanto a que la gente se había acostumbrado a que esto sube con pasivos un 15% anual, y en cuanto no hay rentabilidad todos mosqueados.

Estoy muy parecido. Y el hecho de que abrir un fondo en AZ, “cuesta 5K”, como que no lo ponen fácil. A no ser que utilices a un hijo y que entre con 500€

Muchas gracias por su visión.

Se agradecen sus comentarios que ya ofrecen una perspectiva de lo más destacado. Luego uno ya puede ver la conferencia cuando desee. En mi caso igual me espero unos meses o al año que viene para tener algo más de perspectiva.

Sobre lo de los fondos de grandes empresas, como no tengo ganas de ir traspasando fondos, los descarto estando abiertos los otros. Luego ya está el tema de la comisión. No me mojo si AZValor o Cobas, pero igual AZValor debería reflexionar sobre la comisión del fondo de Blue Chips teniendo en cuenta la sensiblemente menor del Cobas Grandes Compañías.

Suscribo su punto de vista. La siguiente cita me parece muy pertinente:

“Si no se está dispuesto a permanecer en un fondo durante por lo menos tres años de vacas flacas, no se debería haber invertido en el fondo. La paciencia es el aliado más poderoso que tiene la persona que invierte en fondos.”

(Charles Ellis)

Soy participe de azValor y no tengo ninguna tensión. He comentado mi punto de vista en la charla reciente; lo veo como un tema de confianza.

Con la experiencia que tienen estos gestores, quien soy yo para cuestionar si están expuestos poco o mucho a un determinado sector.

Me parece como los participes de la SSS que cuestionan porqué el gestor no cierra cortos. Si no se está cómodos en una posición se cierra y ya está.

En realidad con la SSS si que podría cuestionar alguna cosa,jeje, pero como no tengo confianza, no invierto y miro el experimento desde la barrera.

Pero en estos fondos como azValor, Cobas o Magallanes me planteo seguir con mi plan de aportaciones que he definido y sacar mis conclusiones no antes de 15 años. En ese momento será tarde para hacer cambios pero espero que si alguno fallara, pueda ser compensado por los demás.

Tiene que pasar algo gordo como el cambio de equipo de Bestinver para que me plantee cambios significativos antes.

Así lo veo también. Pero por profundizar un poco en la psicología del inversor (ésto como guiño a @arturop, por supuesto), lanzo lo siguiente:

Sí los tres gestores y su anterior equipo de analistas hubieran acabado juntos en la misma gestora, y defendieran la cartera que a día de hoy mantiene azValor, ¿estaríamos hablando en estos términos?

para mí sería exactamente lo mismo; quizás sería probable que el peso de los fondos de gestión activa sería, en mi caso, más bajo, de lo que tengo ahora y tendré en futuro, pero por lo demás ningún problema.

Pero el peso mas bajo en mi cartera no sería porqué invierten mucho en un sector o no, simplemente porqué tendría menos alternativas de confianza con las cuales invertir

Trataba de hacer un poco el papel de Pepito Grillo". El que hayan acabado separados en dos gestoras, creo que ha supuesto un beneficio inesperado para todos los inversores exbestinver; no obstante, tengo la intuición de que en el subconsciente, el grado de confianza en ellos por separado, en algo se ha resentido.

Lógico quizás. E insisto, en el subconsciente.

Pues es fácil decir que sí desde la situación actual, pero qué quiere que le diga, yo nunca he adscrito el tema a azValor por ser ellos; y fíjese que tampoco he dicho nunca nada sobre si tiene sentido o no esa forma de invertir. Lo único que he dicho es que entiendo a los inversores que opinan que esta no es la narrativa que contaban antaño.

Le entiendo; yo también hace un par de años pensaba que terminarían juntos, pero así están las cosas y valoro más los puntos positivos de este escenario que los negativos.

Quizás si la confianza, aunque sea a nivel subconsciente, se está resintiendo, merecería la pena, si no se ha hecho, hacer una reflexión personal si el peso de la inversión en este, o cualquier otro activo, no es demasiado elevado para nosostros.

Aunque la narrativa haya cambiado no lo veo como un punto negativo: con los años los mercados, los gestores, los inversores evolucionan, aciertan, se equivocan, aprenden… lo único que no puede faltar es la confianza.

En mi opinión la función en su cartera personal es la de marketing. Si dijeran que no tienen ni un euro ahí hay gente que pensaría que no es interesante. De hecho, para mí no lo es teniendo la opción de AzValor Internacional.

")

… just saying

… just saying